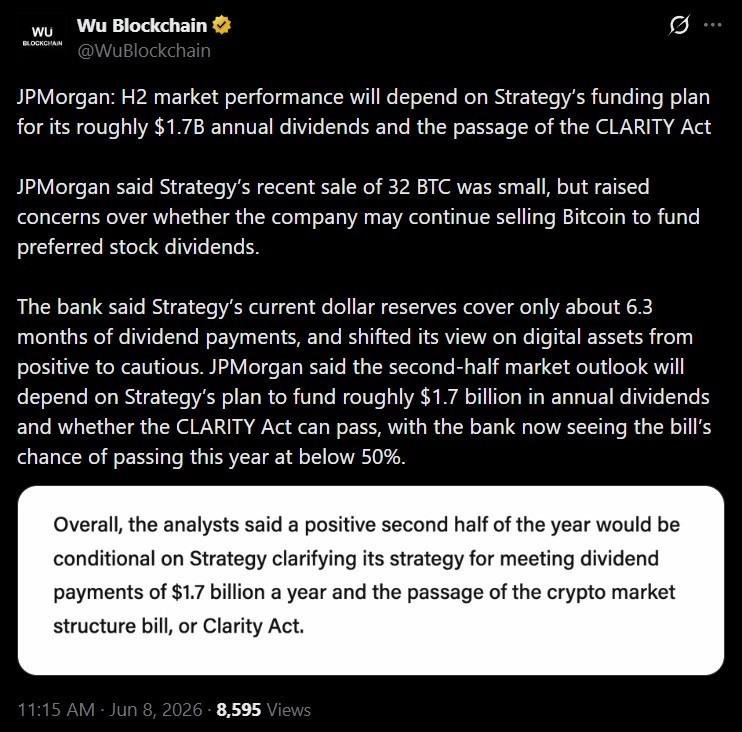

A JPMorgan arra figyelmeztetett, hogy a Strategy mintegy 1,7 milliárd dolláros éves osztalékfizetési képessége meghatározó hatással lehet a kriptopiac második félévére, miután a vállalat 2022 óta először értékesített bitcoint.

JPMorgan: A Strategy 1,7 milliárd dolláros osztalékfizetési kötelezettsége további bitcoin-eladásokhoz vezethet

ÍRTA

MEGOSZTÁS

Főbb tanulságok

1,7 milliárd dolláros kérdés

A JPMorgan szerint a kriptopiac második félévi teljesítménye részben attól függ, hogy a Strategy Inc. (Nasdaq: MSTR) hogyan finanszírozza meg a mintegy 1,7 milliárd dolláros éves osztalékfizetési kötelezettségét, és a finanszírozási tervet (az amerikai kriptotörvények sorsával együtt) a következő hónapok központi változójának tekinti.

Az aggodalom egy szimbolikus, de nagy figyelmet kiváltó lépést követ, mivel a Strategy május 26. és 31. között 32 BTC-t adott el, ami körülbelül 2,5 millió dollár bevételt jelentett 77 135 dolláros átlagáron. Ez volt az első nyilvánosságra hozott bitcoin-eladásuk 2022 óta. A JPMorgan a tranzakciót kicsinek és önkéntesnek minősítette, de felvetette a kérdést, hogy a vállalat továbbra is eladhat-e bitcoint az osztalékok fedezésére.

A JPMorgan elemzői szerint a Strategy-nak szükség lehet dollárkészleteinek feltöltésére, hogy enyhítse az osztalékfizetési kötelezettségekhez kapcsolódó jövőbeli bitcoin-eladásokkal kapcsolatos aggodalmakat.

Michael Saylor ügyvezető elnök régóta hirdette a „soha ne adj el” filozófiát, így még egy jelképes eladás is szimbolikus törést jelentett. A vállalat első negyedéves eredménybeszámolóján előre jelezte a lépést, mondván, hogy a Strategy „valószínűleg elad néhány bitcoint az osztalék kifizetésére, csak hogy megnyugtassa a piacot és jelezze, hogy megtettük”.

A mennyiség a mérleghez képest elhanyagolható volt, mivel a 32 BTC a cég állományának körülbelül 0,0038%-át tette ki. Május 31-én a Strategy 843 706 BTC-t tartott, amelyet körülbelül 63,87 milliárd dollárért szerzett meg, átlagosan 75 699 dollárért egy coin. A Bitcoin.com News arról számolt be, hogy az eladás után az MSTR részvények körülbelül 7%-kal estek, miközben a kriptográfiai közösség vitatkozott annak jelentéséről.

Saylor számára a logika az volt, hogy bemutassa a hitelminősítő intézeteknek és a befektetőknek, hogy a bitcoin-készlet használható tőkének szolgálhat az osztalék kifizetéséhez anélkül, hogy kényszerű kiárusításra lenne szükség. A szkeptikusok számára azonban még egy apró eladás is megdönti a „gyémánt kezek” narratíváját, és felveti a kérdést, mi történik, ha az osztalék számításai tovább szigorodnak.

Jogszabályok és a nagyobb kép

A JPMorgan a Strategy helyzetét a digitális eszközökkel kapcsolatos szélesebb körű, óvatosabb szemlélethez kötötte. A bank lefelé módosította kilátásait, és most kevesebb mint 50%-os esélyt lát arra, hogy a Digital Asset Market Clarity (CLARITY) törvény még ebben az évben hatályba lépjen, hivatkozva a kongresszusi ülésszak közepén tartó választások előtt szűkülő időkeretre és a stabilcoinok hozamkifizetési képességét övező, megoldatlan vitára.

Ez azért fontos, mert a világos szövetségi szabályokat széles körben a intézményi elfogadás következő szakaszának potenciális katalizátoraként tartják számon. A CLARITY törvény megakadályozása eltávolítja az egyik legoptimistább rövid távú forgatókönyvet, így a Strategy finanszírozási tervéhez hasonló vállalatspecifikus kockázatok nagyobb súllyal nehezednek a piaci hangulatra.

Ennek ellenére a JPMorgan nem számít arra, hogy a Strategy visszavonulna, mivel a bank előrejelzése szerint a cég bitcoin-vásárlásai 2026-ban elérik a 32 milliárd dollárt, ami arra utal, hogy a május végi eladást inkább kivételnek tekinti, mintsem egy trend kezdetének.

A közeljövőben az lesz a legfontosabb kérdés, hogy a Strategy hogyan finanszírozza a következő osztalékfizetést, mert ha dollár tartalékokra vagy új tőkebevonásra támaszkodik, akkor a „további bitcoint fognak eladni?” kérdés elhalványul. Ha újabb, akár kisebb értékesítéssel tér vissza a piacra, akkor várhatóan újra megvizsgálják azt a modellt, amely a Strategy-t a legnagyobb vállalati bitcoin-tulajdonossá tette.

Ezt a cikket mesterséges intelligencia segítségével fordították le angolról. Az eredeti angol nyelvű változat a hiteles forrás; az automatikus fordítások pontatlanságokat tartalmazhatnak, különösen a jogi és szabályozási terminológiában.