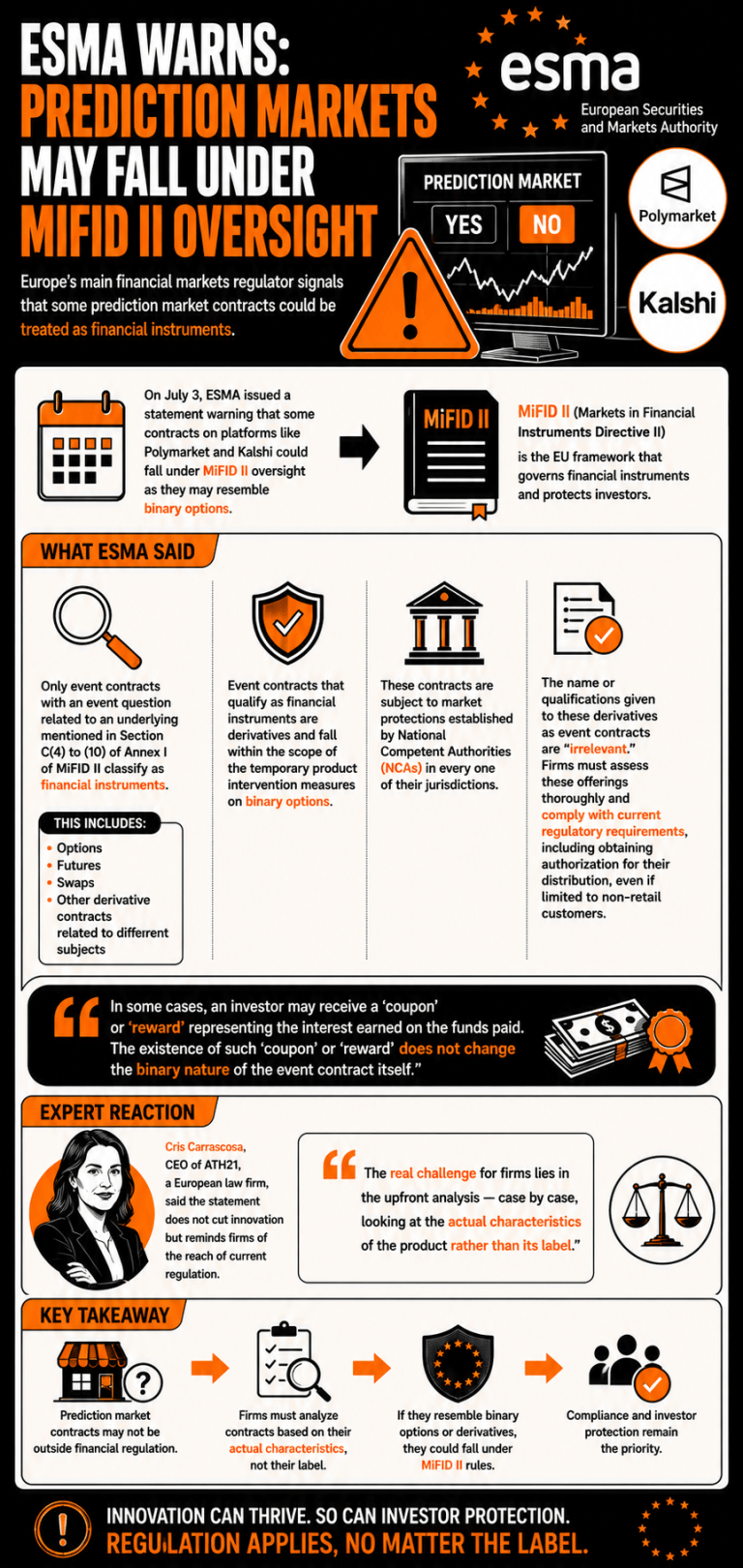

3 जुलाई को ESMA ने एक बयान जारी कर चेतावनी दी कि कुछ इवेंट कॉन्ट्रैक्ट्स, जो बाइनरी ऑप्शंस जैसे दिखते हैं, मौजूदा डेरिवेटिव्स विनियमन के दायरे में आ सकते हैं। नियामक ने जोर देकर कहा कि इन उपकरणों की पेशकश करने वाली फर्मों को यह आकलन करना चाहिए कि ये कॉन्ट्रैक्ट्स इस वर्गीकरण के अंतर्गत आते हैं या नहीं, ताकि वे नियामक आवश्यकताओं का पालन कर सकें।

ESMA ने चेतावनी दी है कि भविष्यवाणी बाजार प्लेटफ़ॉर्म सख्त यूरोपीय संघ वित्तीय नियमों का सामना कर सकते हैं।

लेखक

शेयर

मुख्य बिंदु

- ESMA ने चेतावनी दी कि पूर्वानुमान अनुबंध बाइनरी विकल्पों के रूप में कार्य कर सकते हैं, जिससे प्लेटफ़ॉर्मों को MiFID II अनुमोदन प्राप्त करने के लिए मजबूर होना पड़ सकता है।

- नियामकों ने इवेंट कॉन्ट्रैक्ट लेबल को अप्रासंगिक घोषित कर दिया, और उन्हें राष्ट्रीय बाजार संरक्षण नियमों के अधीन कर दिया।

- यूरोपीय कानून विशेषज्ञों ने फर्मों से नियामक अनुपालन सुनिश्चित करने के लिए उत्पादों का मामले-दर-मामले विश्लेषण करने का आग्रह किया।

यूरोप ने बाइनरी ऑप्शन जैसे इवेंट मार्केट पर अपनी नज़र गड़ाई

यूरोपीय प्रतिभूति और बाजार प्राधिकरण (ESMA), जो यूरोप का मुख्य वित्तीय बाजार नियामक है, ने भविष्यवाणी बाजारों में पेश किए जाने वाले कुछ अनुबंधों पर मौजूदा नियामक ढांचे के अनुप्रयोग के बारे में चेतावनी देते हुए एक बयान जारी किया है।

3 जुलाई को, ESMA ने इस बात पर जोर दिया कि पॉलीमार्केट और काल्शी जैसे भविष्यवाणी बाजार प्लेटफॉर्म पर पेश किए जाने वाले कुछ अनुबंध MiFID II (मार्केट्स इन फाइनेंशियल इंस्ट्रूमेंट्स डायरेक्टिव II) की निगरानी के दायरे में आ सकते हैं, क्योंकि वे बाइनरी ऑप्शन से मिलते-जुलते हो सकते हैं।

नियामक ने कहा कि "केवल वे इवेंट कॉन्ट्रैक्ट्स जो MiFID II के अनुलग्नक I के खंड C(4) से (10) में उल्लिखित किसी अंतर्निहित से संबंधित एक इवेंट प्रश्न रखते हैं, उन्हें वित्तीय साधन के रूप में वर्गीकृत किया जाता है," जिसमें विभिन्न विषयों से संबंधित विकल्प, वायदा, स्वैप और व्युत्पन्न अनुबंध शामिल हैं।

ईएसएमए ने घोषणा की कि इवेंट कॉन्ट्रैक्ट जो वित्तीय साधनों के रूप में योग्य हैं, "डेरिवेटिव हैं और बाइनरी ऑप्शंस पर अस्थायी उत्पाद हस्तक्षेप उपायों के दायरे में आते हैं," और वे अपने-अपने क्षेत्राधिकार में राष्ट्रीय सक्षम प्राधिकरणों (एनसीए) द्वारा स्थापित बाजार सुरक्षा के अधीन हैं।

ईएसएमए ने दावा किया कि इवेंट कॉन्ट्रैक्ट के रूप में इन डेरिवेटिव्स को दिया गया नाम या योग्यता "अप्रासंगिक" है, और इन्हें पेश करने वाली फर्मों को इन पेशकशों का गहन मूल्यांकन करना चाहिए और वर्तमान नियामक आवश्यकताओं का पालन करना चाहिए, जिसमें गैर-खुदरा ग्राहकों तक सीमित होने पर भी, उनके वितरण के लिए प्राधिकरण प्राप्त करना शामिल है।

ईएसएमए ने निष्कर्ष निकाला, "कुछ मामलों में, एक निवेशक को भुगतान किए गए धन पर अर्जित ब्याज का प्रतिनिधित्व करने वाला 'कूपन' या 'पुरस्कार' प्राप्त हो सकता है। ऐसे 'कूपन' या 'पुरस्कार' का अस्तित्व स्वयं इवेंट कॉन्ट्रैक्ट की द्विघात प्रकृति को नहीं बदलता है।"

यूरोपीय कानून फर्म ATH21 की सीईओ क्रिस कैरास्कोसा ने इस बात पर प्रकाश डाला कि यह बयान नवाचार को नहीं रोकता है, बल्कि फर्मों को मौजूदा नियमों की पहुंच की याद दिलाता है। उन्होंने आकलन किया, "फर्मों के लिए असली चुनौती शुरुआती विश्लेषण में निहित है — हर मामले में, उत्पाद के लेबल के बजाय उसकी वास्तविक विशेषताओं को देखना।"

यह लेख AI का उपयोग करके अंग्रेज़ी से अनुवादित किया गया था। मूल अंग्रेज़ी संस्करण आधिकारिक स्रोत है; स्वचालित अनुवादों में अशुद्धियाँ हो सकती हैं, विशेष रूप से कानूनी और नियामक शब्दावली में।