अमेरिकी सांसद क्रिप्टो फर्मों के लिए करदाताओं के पैसे से किए जाने वाले बचाव को रोकने के लिए कदम उठा रहे हैं, संघीय सुरक्षा उपायों को कड़ा कर रहे हैं और डिजिटल संपत्ति के जोखिम तथा पारंपरिक वित्त के बीच सख्त सीमाओं का संकेत दे रहे हैं, क्योंकि व्यापक वित्तीय प्रणाली में संभावित प्रभाव को लेकर जांच तेज हो गई है।

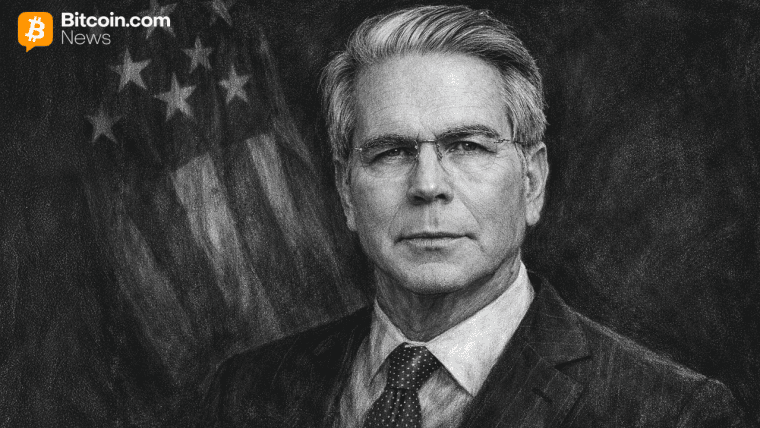

अमेरिकी सीनेटर ने डिजिटल संपत्तियों के लिए संघीय उद्धार को रोकने वाला क्रिप्टो विधेयक पेश किया।

लेखक

शेयर

सीनेट बिल संघीय क्रिप्टो बेलआउट पर सीमाओं को लक्षित करता है

क्रिप्टो-संबंधी वित्तीय जोखिम की विधायी जांच तेज हो गई, जब अमेरिकी सीनेटर रिचर्ड डर्बिन (डी-आईएल) ने 19 मार्च को "नो बेलआउट फॉर क्रिप्टो एक्ट" पेश किया, जिसमें संघीय हस्तक्षेप पर सीमाएं लगाने को लक्षित किया गया है। यह उपाय बाजार में संकट के दौरान डिजिटल संपत्ति फर्मों के लिए करदाताओं द्वारा समर्थित सहायता को रोकने का प्रयास करता है।

कानून निर्माताओं ने प्रतिबंधों की रूपरेखा तैयार की जो संघीय एजेंसियों को उन संस्थाओं को आपातकालीन सहायता देने से रोकेंगे जो मुख्य रूप से क्रिप्टो ट्रेडिंग, कस्टडी या जारी करने में लगी हुई हैं, साथ ही पारंपरिक वित्तीय सुरक्षा उपायों से अलगाव को भी मजबूत करेंगे। डर्बिन ने कहा:

"जब क्रिप्टो क्रैश होता है, तो आम अमेरिकियों को एक असफल उद्योग को बचाने के लिए जिम्मेदार नहीं ठहराया जाना चाहिए—जैसा कि 2008 के वित्तीय संकट के दौरान हुआ था। यह केवल मेहनती अमेरिकियों को दंडित करता है, जबकि उन्होंने कोई गलती नहीं की होती है।"

इस कानून के सह-प्रायोजक यू.एस. सीनेटर एलिजाबेथ वॉरेन (डी-एमए), पीटर वेल्च (डी-वीटी), बर्नी सैंडर्स (आई-वीटी), टीना स्मिथ (डी-एमएन), और मैज़ी हिरोनो (डी-एचआई) हैं। उपभोक्ता वकालत समूहों से भी इसे समर्थन प्राप्त है: कंज्यूमर फेडरेशन ऑफ अमेरिका, अमेरिकन इकोनॉमिक लिबर्टीज प्रोजेक्ट, अमेरिकंस फॉर फाइनेंशियल रिफॉर्म, कंज्यूमर एक्शन, नेशनल एसोसिएशन ऑफ कंज्यूमर एडवोकेट्स, नेशनल कंज्यूमर लॉ सेंटर अपने निम्न-आय वाले ग्राहकों की ओर से, नेशनल कंज्यूमर्स लीग, पब्लिक सिटिजन, और वुडस्टॉक इंस्टीट्यूट।

संघीय समर्थन चैनलों पर प्रतिबंध सख्त

विधेयक में अतिरिक्त प्रावधान संघीय निधियों का उपयोग डिजिटल संपत्ति गतिविधियों से जुड़े नुकसान की गारंटी या स्थिरीकरण के लिए करने पर रोक लगाते हैं, जिसमें फेडरल रिजर्व या फेडरल डिपॉजिट इंश्योरेंस कॉर्प द्वारा प्रशासित कार्यक्रम भी शामिल हैं। विधायी पाठ सहायता के लिए पात्रता को तब भी सीमित करता है जब क्रिप्टो-केंद्रित फर्म संघीय रूप से बीमित संस्थानों के साथ संबद्धता बनाए रखती हैं, जिसका उद्देश्य सरकारी बैकस्टॉप तक अप्रत्यक्ष पहुंच को रोकना है। यह यह भी निर्दिष्ट करता है कि संघीय बैंकिंग नियामक मौजूदा आपातकालीन प्राधिकरणों के माध्यम से इन प्रतिबंधों को माफ नहीं कर सकते हैं, जिससे विवेकाधीन हस्तक्षेप पर प्रतिबंध और कड़े हो जाते हैं। इस उपाय में अतिरिक्त भाषा यह स्पष्ट करती है कि पर्याप्त डिजिटल संपत्ति एक्सपोजर वाली फर्मों का मूल्यांकन उनकी प्राथमिक व्यावसायिक गतिविधि के आधार पर किया जाएगा, जिससे पात्रता निर्धारण में संभावित खामियों को कम किया जाएगा।

अलग से, यह प्रस्ताव क्रिप्टो क्षेत्र के भीतर जवाबदेही पर जोर देता है, यह सुनिश्चित करके कि अस्थिर बाजारों में भागीदारी संघीय बचाव तंत्र की अपेक्षाएं पैदा न करे। यह इस ढांचे को नैतिक खतरे (मोरल हैज़र्ड) के खिलाफ एक सुरक्षा उपाय के रूप में प्रस्तुत करता है, और डिजिटल संपत्ति संचालन में लगे निवेशकों और कंपनियों पर वित्तीय जिम्मेदारी डालता है।

यह उपाय बीमित जमा संस्थानों और वित्तीय प्रणाली पर spillover जोखिमों को लेकर व्यापक संसदीय चिंता को भी दर्शाता है, विशेष रूप से जहां परस्पर जुड़े जोखिम अस्थिरता को फैला सकते हैं। सट्टा गतिविधि और संघीय रूप से संरक्षित वित्त के बीच सीमाओं को मजबूत करके, यह विधेयक मौजूदा सुरक्षा जालों में विश्वास बनाए रखने का प्रयास करता है, बिना उन्हें डिजिटल संपत्ति के नुकसान तक विस्तारित किए। डर्बिन ने जोर देकर कहा:

"मेरा सरल कानून यह सुनिश्चित करेगा कि इस संदिग्ध उद्योग के लिए करदाताओं को इसकी कीमत न चुकानी पड़े।"

अक्सर पूछे जाने वाले प्रश्न 🧭

- क्रिप्टो के लिए कोई उद्धार नहीं अधिनियम का लक्ष्य क्या है?

यह क्रिप्टो-केंद्रित फर्मों के लिए संघीय उद्धार और आपातकालीन सहायता को रोकने का प्रयास करता है।

- यह क्रिप्टो निवेशकों को कैसे प्रभावित कर सकता है?

निवेशकों को सरकारी हस्तक्षेप की उम्मीद के बिना अधिक गिरावट के जोखिम का सामना करना पड़ सकता है।

- क्या यह विधेयक क्रिप्टो फर्मों से जुड़े बैंकों को प्रभावित करता है?

हाँ, यह संबद्ध संस्थानों के माध्यम से भी संघीय सुरक्षा जालों तक अप्रत्यक्ष पहुँच को सीमित करता है।

- कानून निर्माता क्रिप्टो जोखिमों को लेकर चिंतित क्यों हैं?

वे व्यापक वित्तीय प्रणाली में संभावित फैलाव और करदाताओं के जोखिम का हवाला देते हैं।

यह लेख AI का उपयोग करके अंग्रेज़ी से अनुवादित किया गया था। मूल अंग्रेज़ी संस्करण आधिकारिक स्रोत है; स्वचालित अनुवादों में अशुद्धियाँ हो सकती हैं, विशेष रूप से कानूनी और नियामक शब्दावली में।