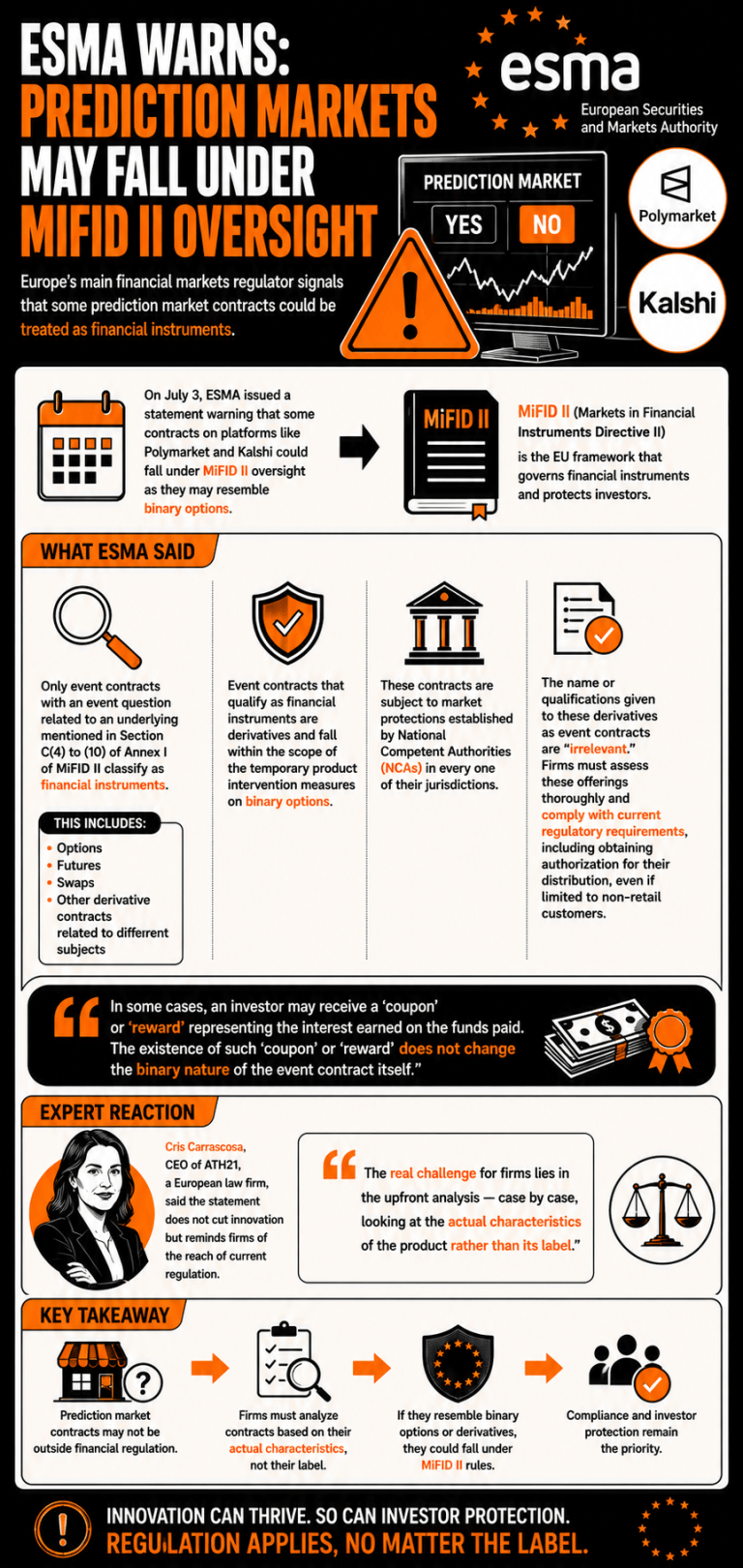

ב-3 ביולי פרסמה ESMA הצהרה המזהירה כי חוזי אירועים מסוימים הדומים לאופציות בינאריות עשויים להיכלל תחת רגולציית הנגזרים הקיימת. הרגולטור הדגיש כי חברות המציעות מכשירים אלה צריכות להעריך האם חוזים אלו נופלים תחת סיווג זה כדי לעמוד בדרישות הרגולטוריות.

ESMA מזהירה שפלטפורמות שווקי חיזוי עלולות להתמודד עם רגולציות פיננסיות מחמירות של האיחוד האירופי

נכתב ע"י

שתף

נקודות עיקריות

- ESMA הזהירה כי חוזי חיזוי עשויים לפעול כאופציות בינאריות, מה שמחייב פלטפורמות לקבל אישור לפי MiFID II.

- רגולטורים הכריזו כי תוויות של חוזי אירועים אינן רלוונטיות, וכפפו אותם לכללי ההגנה על השוק ברמה הלאומית.

- מומחי משפט אירופיים קראו לחברות לנתח מוצרים מקרה-למקרה כדי להבטיח ציות רגולטורי.

אירופה מכוונת אל שווקי אירועים דמויי אופציות בינאריות

הרשות האירופית לניירות ערך ולשווקים (ESMA), הרגולטור המרכזי של שוקי ההון באירופה, פרסמה הצהרה המזהירה לגבי החלת מסגרות רגולטוריות קיימות על חוזים מסוימים המוצעים בשווקי חיזוי.

ב-3 ביולי הדגישה ESMA כי חוזים מסוימים המוצעים בפלטפורמות שוקי חיזוי כגון Polymarket ו-Kalshi עשויים להיכלל תחת הפיקוח של MiFID II (דירקטיבת השווקים במכשירים פיננסיים II), שכן הם עשויים להידמות לאופציות בינאריות.

הרגולטור ציין כי “רק חוזי אירועים עם שאלה על אירוע הקשורה לנכס בסיס המוזכר בסעיף C(4) עד (10) של נספח I ל-MiFID II מסווגים כמכשירים פיננסיים,” הכוללים אופציות, חוזים עתידיים, החלפות וחוזי נגזרים הקשורים לנושאים שונים.

ESMA הצהירה כי חוזי אירועים העומדים בהגדרה של מכשירים פיננסיים “הם נגזרים ונכללים בתחולת אמצעי ההתערבות הזמניים במוצרים על אופציות בינאריות,” והם כפופים להגנות שוק שנקבעו על ידי הרשויות המוסמכות הלאומיות (NCAs) בכל אחת מן הסמכויות השיפוטיות שלהן.

לטענת ESMA, השם או ההגדרות הניתנות לנגזרים אלה כחוזי אירועים הם “בלתי רלוונטיים,” והחברות המציעות אותם צריכות לבצע הערכה יסודית של הצעות אלה ולעמוד בדרישות הרגולטוריות הקיימות, לרבות קבלת אישור להפצתן, גם אם זו מוגבלת ללקוחות שאינם קמעונאיים.

“במקרים מסוימים, משקיע עשוי לקבל ‘קופון’ או ‘תגמול’ המייצגים את הריבית שנצברה על הכספים ששולמו. קיומו של ‘קופון’ או ‘תגמול’ כזה אינו משנה את האופי הבינארי של חוזה האירוע עצמו,” סיכמה ESMA.

קריס קראסקוסה, מנכ”לית ATH21, משרד עורכי דין אירופי, הדגישה כי ההצהרה לא בלמה חדשנות אלא הזכירה לחברות את היקף הרגולציה הקיימת. “האתגר האמיתי עבור חברות טמון בניתוח המקדמי —מקרה-למקרה, תוך בחינה של המאפיינים בפועל של המוצר ולא של התווית שלו,” היא העריכה.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.