חלקה של את’ריום מסך הנזילות בתחום הפיננסים המבוזרים (DeFi) ירד לרמתו הנמוכה ביותר זה שנים, כאשר בלוקצ’יינים מתחרים מכרסמים בדומיננטיות שבעבר עלתה על 63%.

דומיננטיות ה-TVL של ה-DeFi באת'ריום יורדת ל-53%, ומתקרבת לשפל רב-שנתי

נכתב ע"י

שתף

עיקרי הדברים

רשתות מתחרות מצמצמות את הפער

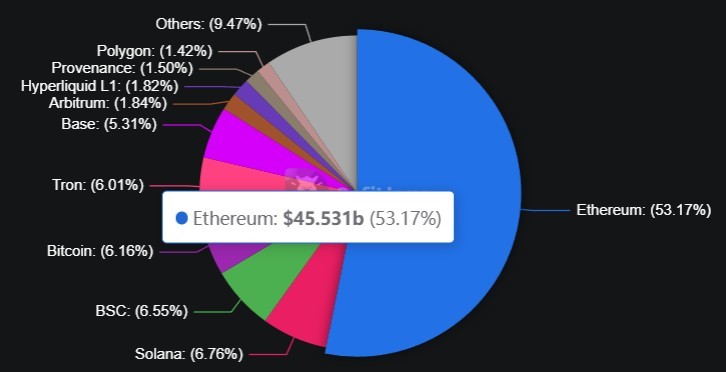

במונחים מוחלטים, את’ריום עדיין מחזיקה במערך ה‑DeFi הגדול ביותר בכל שרשרת בודדת, עם כ‑45.50 מיליארד דולר ב‑TVL. אך השחיקה בנתח מספרת סיפור אחר, שכן בלוקצ’יינים מתחרים סופגים הון בקצב מהיר יותר, ומגוונים את טביעת הרגל של נזילות ה‑DeFi על פני סט הולך וגדל של רשתות.

לפי דירוגי השרשראות של Defillama, סולאנה מחזיקה ב‑6.76% מסך ה‑TVL של DeFi, אחריה מקרוב BNB Chain עם 6.55%, ביטקוין עם 6.16%, טרון עם 6.01%, Base עם 5.31% ו‑Hyperliquid עם 1.82%. אף מתחרה יחיד אינו מתקרב לאת’ריום בגודל מוחלט, אך השינוי המצטבר משמעותי, כאשר חלקן המשולב של שרשראות שאינן את’ריום עומד כעת על כ‑47% משוק ה‑DeFi העולמי.

הגורמים שמאחורי ירידת הנתח של את’ריום מוכרים היטב, כלומר עלויות עסקה נמוכות יותר ברשתות מתחרות, הבשלתן של רשתות שכבה‑2 התואמות לאת’ריום שמושכות TVL הרחק מה‑mainnet, והצמיחה של אקוסיסטמות DeFi‑ילידיות בסולאנה וב‑BNB Chain בפרט. פרוטוקולים כמו Jupiter, Raydium ו‑Kamino בסולאנה, ו‑Pancakeswap ב‑BNB Chain, משכו מיליארדים בנזילות שהייתה בעבר עשויה לזרום כברירת מחדל לאת’ריום.

גורם השכבה‑2 ראוי לתשומת לב מיוחדת, משום שחלק גדול ממה שנבנה עבור את’ריום, כולל Base, Arbitrum ו‑Optimism, נסגר/מתיישב על את’ריום אך נספר כשרשרת נפרדת בלוחות מחוונים של אנליטיקת DeFi. אילו ה‑TVL של שכבה‑2 היה מאוחד תחת המטרייה של את’ריום, חלקה האפקטיבי של הרשת היה גבוה משמעותית.

עיתוי הנתונים הזה בולט משום שאת’ריום ניצבת בפני לחץ נרטיבי מתמשך לקראת אמצע 2026, עם דיונים מתמשכים על מסלול ההכנסות שלה מעמלות, קצב מפת הדרכים לפיתוח, ותחרות שמחריפה מצד שרשראות מהירות וזולות יותר.

נראה שגם הכיוון הרב‑שרשרתי הרחב יותר הוא מבני, כאשר ג’סי פולק, יוצר Base, שיקף את הסנטימנט הרווח בפוסט ב‑9 במאי, באומרו: “להביא כל מכשיר פיננסי ל‑onchain.” השאלה המכריעה לשלב הצמיחה הבא של DeFi היא האם זה יתממש על ה‑mainnet של את’ריום, באקוסיסטמת שכבה‑2 שלה, או על פני שרשראות מתחרות.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.