Robin Brooks, chercheur principal à la Brookings Institution et ancien stratège en chef des marchés de change chez Goldman Sachs, estime que le real brésilien est en passe de s'apprécier, sa valeur n'ayant cessé de progresser depuis 2025. Deux facteurs clés devraient profiter au real brésilien : la fin du conflit au Moyen-Orient et l'incertitude croissante dans le détroit d'Ormuz.

« Il reste encore beaucoup de chemin à parcourir » : un ancien stratège de Goldman Sachs prévoit une forte remontée du real brésilien

ÉCRIT PAR

PARTAGER

Points clés à retenir

- Sous l'effet des tensions entre les États-Unis et l'Iran, Robin Brooks note que le real brésilien, actuellement sous-évalué, devrait prochainement dépasser la barre des 4,5.

- Alors que les troubles dans le détroit d'Ormuz stimulent les exportations du Brésil, le marché pourrait assister à une remontée de 20 % du real, à l'image de ce qui s'est produit en 2022.

- Les prochaines élections opposant Lula da Silva à Flávio Bolsonaro pourraient perturber la progression du real vers les 4,5.

Une « tempête parfaite » se profile pour le real brésilien

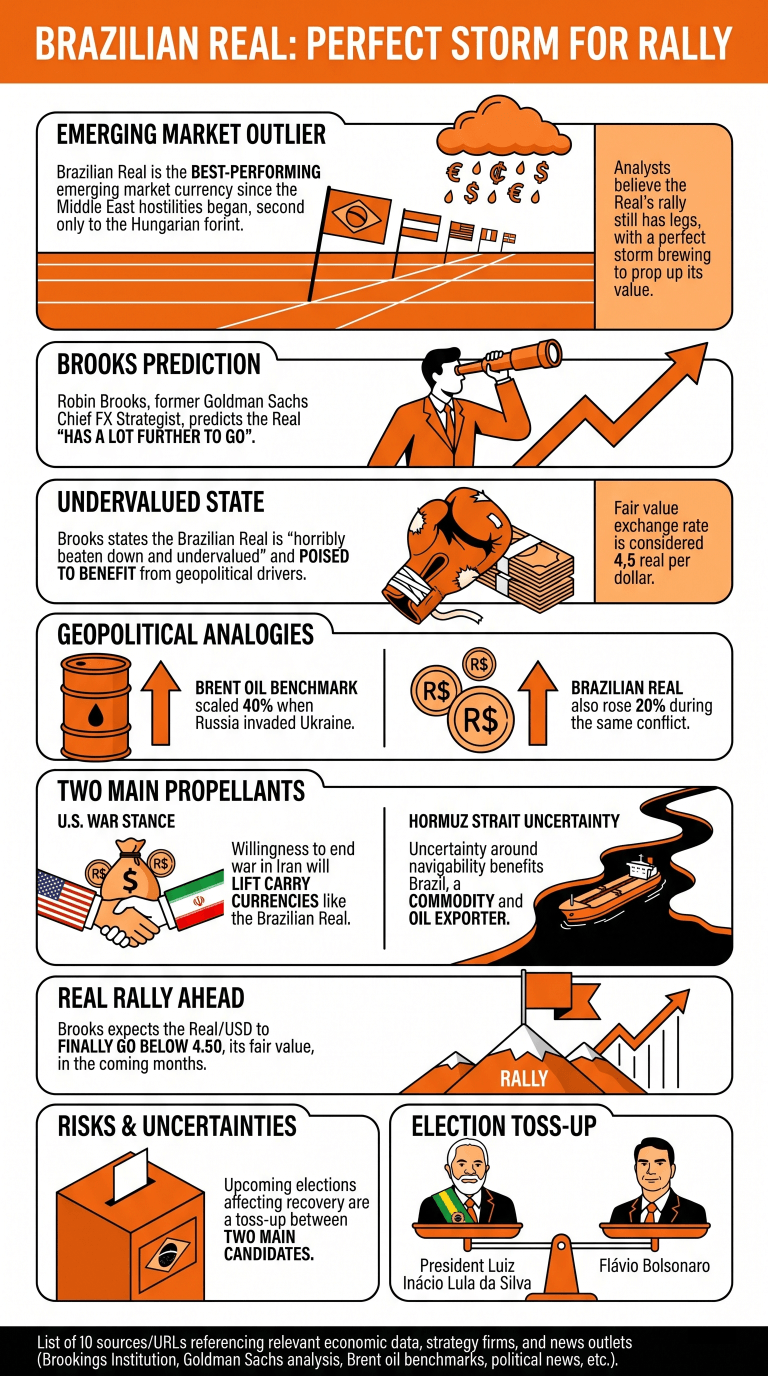

Le real brésilien est devenu un véritable cas à part depuis le début des hostilités au Moyen-Orient, s'imposant comme la devise la plus performante des marchés émergents, à l'exception du forint hongrois.

Néanmoins, malgré sa récente hausse, les analystes estiment que la remontée du real n'est pas près de s'arrêter et qu'une « tempête parfaite » se prépare pour soutenir la valeur de la devise.

Robin Brooks, chercheur senior à la Brookings Institution et ancien stratège en chef des devises chez Goldman Sachs, prévoit que le real « a encore un long chemin à parcourir » et qu’il dépassera le taux de change de 4,5 reais pour un dollar, qu’il considère comme la « juste valeur » de la devise.

Brooks affirme que le real brésilien est « terriblement malmené et sous-évalué » et qu’il est sur le point de bénéficier de facteurs géopolitiques similaires à ceux observés lors de l’invasion de l’Ukraine par la Russie. À l’époque, le Brent, référence du pétrole, avait bondi de 40 %, et le real brésilien avait lui aussi progressé de 20 %.

Pour lui, deux facteurs principaux propulseront le real brésilien à la hausse. Le premier est la volonté des États-Unis de mettre fin dès que possible à la guerre actuelle en Iran, ce qui profitera aux devises de portage telles que le real brésilien.

Le deuxième facteur de cette hausse prévue sera l'incertitude entourant la navigabilité du détroit d'Ormuz en Iran. Cela profite au Brésil, exportateur de matières premières et de pétrole, ce qui soutient à son tour la valeur du real.

« En 2022, nous n’avons jamais vraiment franchi le seuil de ma juste valeur de 4,50, mais je pense que c’est désormais d’actualité. Je m’attends à ce que le taux de change $/BRL passe enfin sous la barre des 4,50 dans les mois à venir », a conclu M. Brooks.

Néanmoins, d'autres incertitudes susceptibles d'affecter la reprise du real brésilien persistent, notamment les prochaines élections, qui se présentent comme un coude-à-coude entre le président Luiz Inácio Lula da Silva et Flávio Bolsonaro, fils de l'ancien président Jair Bolsonaro.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.