سهم اتریوم از کل نقدینگی امور مالی غیرمتمرکز (DeFi) به پایینترین سطح خود در سالهای اخیر سقوط کرده است، زیرا بلاکچینهای رقیب از سلطهای که زمانی از ۶۳٪ فراتر میرفت، میکاهند.

سلطه اتریوم بر TVL دیفای به ۵۳٪ کاهش یافت و به پایینترین سطح چندساله نزدیک میشود

نویسنده

اشتراک

نکات کلیدی

زنجیرههای رقیب فاصله را کم میکنند

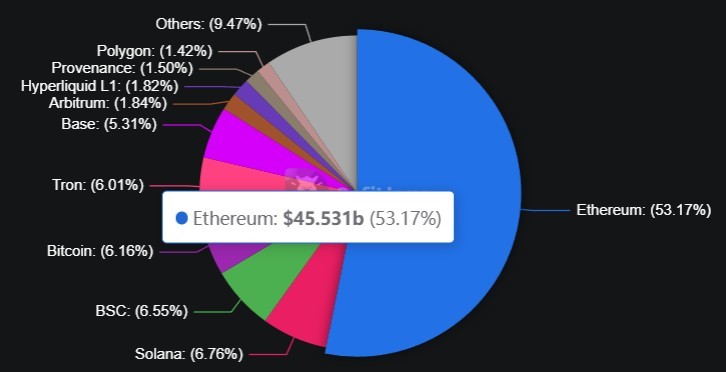

از نظر مطلق، اتریوم همچنان بزرگترین پشته دیفای را روی هر زنجیره منفرد در اختیار دارد و حدود ۴۵.۵۰ میلیارد دلار TVL دارد. اما فرسایش سهم روایت متفاوتی را نشان میدهد؛ زیرا بلاکچینهای رقیب با سرعت بیشتری سرمایه را جذب کردهاند و ردپای نقدینگی دیفای را در میان مجموعهای روبهرشد از شبکهها متنوع کردهاند.

بر اساس رتبهبندی زنجیرهها در Defillama، سولانا ۶.۷۶٪ از کل TVL دیفای را در اختیار دارد و پس از آن زنجیره BNB با ۶.۵۵٪، بیتکوین با ۶.۱۶٪، ترون با ۶.۰۱٪، Base با ۵.۳۱٪ و Hyperliquid با ۱.۸۲٪ قرار دارند. هیچ رقیب واحدی از نظر اندازه مطلق به اتریوم نزدیک نمیشود، اما جابهجایی تجمعی قابلتوجه است؛ بهطوریکه سهم ترکیبی زنجیرههای غیراتریومی اکنون حدود ۴۷٪ از بازار جهانی دیفای است.

محرکهای پشت کاهش سهم اتریوم شناختهشدهاند؛ یعنی کارمزدهای کمتر تراکنش در شبکههای رقیب، بلوغ زنجیرههای لایه-۲ همسو با اتریوم که TVL را از میننت دور میکنند، و رشد اکوسیستمهای بومیِ دیفای بهویژه در سولانا و زنجیره BNB. پروتکلهایی مانند Jupiter، Raydium و Kamino در سولانا و Pancakeswap در زنجیره BNB، میلیاردها دلار نقدینگی جذب کردهاند که شاید پیشتر بهطور پیشفرض به اتریوم سرازیر میشد.

عامل لایه-۲ شایسته توجه ویژه است، زیرا بخش زیادی از آنچه برای اتریوم ساخته میشود—از جمله Base، Arbitrum و Optimism—در اتریوم تسویه میشود اما در داشبوردهای تحلیلی دیفای بهعنوان زنجیرهای جداگانه ثبت میگردد. اگر TVL لایه-۲ تحت چتر اتریوم تجمیع میشد، سهم مؤثر این شبکه بهطور محسوسی بالاتر بود.

زمانبندی این دادهها قابلتوجه است، زیرا اتریوم در آستانه نیمه ۲۰۲۶ با فشار رواییِ مداوم مواجه بوده است؛ همراه با بحثهای ادامهدار درباره مسیر درآمد کارمزدی آن، سرعت نقشه راه توسعهاش، و تشدید رقابت از سوی زنجیرههای سریعتر و ارزانتر.

به نظر میرسد جهتگیری گستردهترِ چندزنجیرهای نیز ساختاری باشد؛ جایی که جسی پولاک، خالق Base، در پستی در ۹ مه با بازتاب دادن احساس غالب نوشت: «هر ابزار مالی را آنچین بیاورید.» اینکه این روند روی میننت اتریوم، اکوسیستم لایه-۲ آن، یا در میان زنجیرههای رقیب محقق شود، همچنان پرسش تعیینکننده برای فاز بعدی رشد دیفای باقی میماند.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.