معاملهگران تا حد زیادی از انتظار برای کاهش نرخ بهره توسط فدرال رزرو در سال ۲۰۲۶ دست کشیدهاند؛ بهطوریکه دادههای CME Fedwatch احتمال ۹۵٪ تا ۹۸٪ «بدون تغییر» را در هر یک از نشستهای پیشِرو نشان میدهد و شرطبندان بازارهای پیشبینی نیز همین دیدگاه را برای ماه ژوئن با دهها میلیون دلار حمایت میکنند.

معاملهگران کاهش نرخ بهره فدرال رزرو در سال ۲۰۲۶ را صفر قیمتگذاری میکنند، در حالیکه رئیس جدید فدرال رزرو، کوین وارش، تورم ۳.۸٪ را به ارث میبرد

نویسنده

اشتراک

نکات کلیدی

- بازارها اکنون تثبیت نرخهای فدرال رزرو در محدوده ۳.۵۰٪ تا ۳.۷۵٪ را تا سال ۲۰۲۶ قیمتگذاری میکنند و این یعنی شرطبندیهای پیشین روی کاهش نرخها پایان یافته است.

- معاملهگران در Kalshi و Polymarket در مجموع بیش از ۴۲ میلیون دلار روی «عدم تغییر نرخ» در نشست ۱۷ ژوئن فدرال رزرو قرار دادهاند.

- موضع تندروانه رئیس جدید فدرال رزرو، کوین وارش، درباره تورم و ترازنامه باعث میشود هزینههای استقراض بالا بماند.

بازارها هرگونه کاهش نرخ بهره در سال ۲۰۲۶ را از قیمتها حذف کردهاند

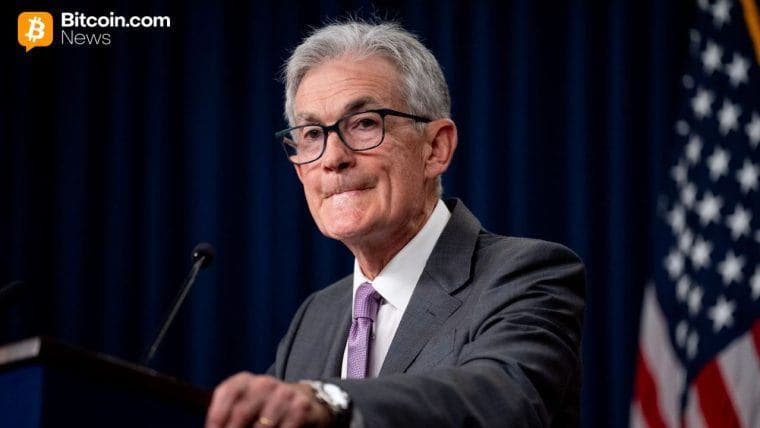

دامنه هدف فدرال رزرو پس از سه کاهش ۲۵ واحد پایهای در اواخر ۲۰۲۵، در ۳.۵۰٪ تا ۳.۷۵٪ قرار دارد. از آن زمان، بانک مرکزی در تمام نشستهای ۲۰۲۶ نرخها را ثابت نگه داشته و به عدم قطعیت در دادههای تورم و اشتغال اشاره کرده است. نمودار نقطهای (dot plot) ماه مارس نشان داد که میانه مقامات همچنان یک کاهش تا پایان سال را پیشبینی میکرد، اما پراکندگی افزایش یافت و اعضای بیشتری اصلاً هیچ تغییری را در نظر گرفتند.

به گزارش برخی منابع، نشست آوریل بالاترین سطح مخالفت از سال ۱۹۹۲ را به همراه داشت که از کمیتهای دوپاره با گرایش تندروانه حکایت میکند. بازارها متوجه شدند. بازده اوراق خزانه کوتاهمدت با حذف قیمتگذاری کاهش نرخ از ابتدای منحنی افزایش یافت. بازده دوساله بالاتر رفت، در حالی که بازده دهساله اخیراً نزدیک ۴.۳٪ حفظ شد؛ امری که بازتابدهنده فضای «نرخهای بالاتر برای مدت طولانیتر» است که اکنون فرض غالب در سراسر والاستریت به شمار میآید.

بازارهای پیشبینی نیز همین نتیجه را با قاطعیتی نزدیک به مطلق قیمتگذاری میکنند. در Kalshi، قرارداد مربوط به حفظ نرخ فعلی توسط فدرال رزرو در نشست ۱۷ ژوئن با احتمال ۹۶٪ معامله میشود و برای موقعیت Yes با قیمت ۹۷ سنت به ازای هر دلار قیمتگذاری شده است. احتمال یک کاهش ۲۵ واحد پایهای تنها ۳٪ و احتمال افزایش ۲٪ است. این قرارداد از زمان آغاز در اواخر سپتامبر ۲۰۲۵ تاکنون مجموعاً ۸,۳۸۰,۴۲۹ دلار حجم داشته و قرار است درست پیش از اعلام رسمی بسته شود. زیر-بازارهای مرتبط در Kalshi احتمال ۹۹٪ برای باقیماندن نرخ وجوه فدرال بالاتر از ۳.۲۵٪ و احتمال ۹۸٪ برای باقیماندن بالاتر از ۳.۵۰٪ پس از نشست ژوئن را نشان میدهند.

Polymarket نیز همین روایت را در مقیاسی بزرگتر ارائه میکند. بازار تصمیم فدرال رزرو در آن پلتفرم مجموعاً ۳۴,۵۱۲,۵۵۰ دلار حجم معاملات ایجاد کرده است. نتیجه «بدون تغییر» برای کران بالایی دامنه هدف با ۹۸٪ معامله میشود و فقط روی همان گزینه ۶,۱۲۳,۶۶۴ دلار حجم مستقیم ثبت شده است. احتمال کاهش ۲۵ واحد پایهای ۱٪، کاهش ۵۰ واحد پایهای یا بیشتر ۱٪، افزایش ۲۵ واحد پایهای ۱٪ و افزایش ۵۰ واحد پایهای یا بیشتر کمتر از ۱٪ است. در مجموع همه سناریوها، معاملهگران بیش از ۳۴ میلیون دلار سرمایه به کار گرفتهاند و با اجماعی تقریباً کامل ابراز اطمینان کردهاند که فدرال رزرو در ۱۷ ژوئن هیچ کاری نخواهد کرد.

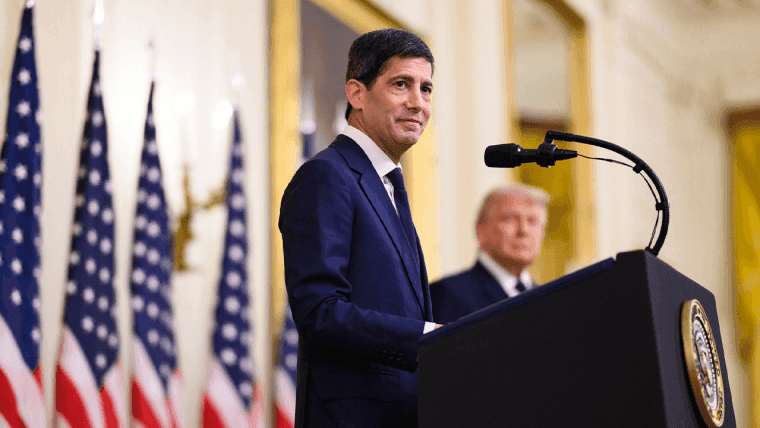

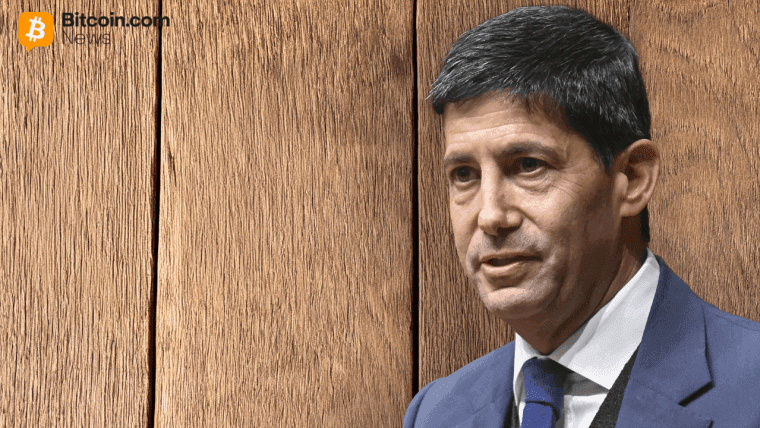

کوین وارش قرار است در ۲۲ مه ۲۰۲۶ در مراسمی در کاخ سفید به میزبانی رئیسجمهور ترامپ به عنوان رئیس فدرال رزرو سوگند یاد کند. وارش از ۲۰۰۶ تا ۲۰۱۱ به عنوان عضو هیئتمدیره فدرال رزرو خدمت کرد؛ دورهای که در آن به دلیل اولویتدادن به کنترل تورم و هشدار درباره تداوم سیاستهای بسیار انبساطی، شهرت یافت. او از آن پس با اشاره به افزایش بهرهوری ناشی از هوش مصنوعی (AI) به عنوان مسیر بالقوه برای کاهش نرخها بدون شعلهورشدن دوباره فشارهای قیمتی، انعطاف بیشتری نسبت به کاهشها نشان داده است؛ اما تحلیلگران به طور گسترده او را از نظر ساختاری تندرو و از نظر زمانبندی محتاط توصیف میکنند.

وارش همچنین از کاهش سریعتر ترازنامه فدرال رزرو که نزدیک ۶.۵ تا ۶.۷ تریلیون دلار است حمایت کرده است. کوچککردن این داراییها محور چیزی است که او «تغییر رژیم» در فدرال رزرو مینامد؛ تغییری که ردپای این نهاد را کاهش میدهد و اعوجاجهای بازار را که طی سالها تسهیل کمی ایجاد شده، کم میکند. او همچنین ترجیح خود را برای اظهارنظرهای عمومی کمتر از سوی اعضای کمیته بازار آزاد فدرال (FOMC) و اتکای کمتر به نمودار نقطهای برای راهنمایی آینده اعلام کرده است.

سه عامل محرک تغییر در انتظارات نرخ بهره هستند. درگیری خاورمیانه مرتبط با ایران قیمت نفت را بالاتر برد و ریسکهای تورمی کوتاهمدت را افزایش داد. مقادیر Core PCE و CPI همچنان بالا ماندهاند و CPI آوریل تقریباً ۳.۸٪ نسبت به سال قبل بوده است. و بازار کار، هرچند در حال نرمشدن است، اما به اندازهای وخیم نشده که توجیهکننده تسهیل باشد؛ بهطوریکه بیکاری نزدیک ۴.۳٪ تا ۴.۴٪ است و ایجاد شغل در بخش خصوصی نزدیک به صفر شده است.

جیپیمورگان اکنون برای سال ۲۰۲۶ هیچ کاهش نرخی را پیشبینی میکند. سایر کارگزاریها زمانبندی تسهیل را به ۲۰۲۷ موکول کردهاند. برخی سناریوها در بازارهای آتی حتی شامل ریسک اندک افزایش نرخ در ۲۰۲۷ هستند؛ سطحی از قیمتگذاری که اوایل امسال رد میشد. این بازقیمتگذاری به کلاسهای دارایی مختلف سرایت کرده است. بازارهای سهام تحت فشار نرخهای تنزیل بالاتر قرار گرفتند و سهام رشدی و چرخهای سهم بیشتری از اثر را جذب کردند.

سرمایهگذاران بازار بدهی که در موقعیتهای با سررسید بلند نشسته بودند با افزایش بازدهها، افت قیمتها را تجربه کردند؛ هرچند انتشارهای جدید اکنون درآمد رقابتیتری ارائه میدهند. دلار آمریکا از اختلاف نرخها حمایت گرفت و برای بازارهای نوظهور باد مخالف ایجاد کرد. بیتکوین و سایر داراییهای کریپتو با کاهش انتظارات از کاهش نرخ افت کردند، زیرا هزینه فرصت بالاتر و دلار قویتر بر موقعیتهای ریسکپذیر فشار میآورد.

رئیسجمهور ترامپ بارها خواستار کاهش نرخها در سال ۲۰۲۶ شده و استدلال کرده است که هزینههای استقراض پایینتر از کارخانهها، واحدهای خودروسازی و سرمایهگذاری در املاک حمایت میکند. او وارش را با انتظار همسویی در مسیر تسهیل نامزد کرد و گفته است اگر کاهشها سریع رخ ندهند، ناامید خواهد شد. وارش در جلسه تأیید صلاحیت سنا در آوریل ۲۰۲۶ مستقیماً به این تنش پرداخت.

او در شهادت خود گفت که ترامپ حتی یک بار هم از او نخواسته درباره هیچ تصمیم مشخصی در مورد نرخ بهره تعهد بدهد و او نیز با چنین چیزی موافقت نمیکرد. تأیید نزدیک ۵۴ به ۴۵ او بازتابدهنده نگرانی دموکراتها درباره نزدیکی سیاسی به کاخ سفید بود. جروم پاول که دوره ریاستش در مه ۲۰۲۶ پایان یافت، همچنان به عنوان یک فرماندار در فدرال رزرو حضور دارد. حضور ادامهدار او لایهای از تداوم نهادی را در کنار هر مسیری که وارش تعیین کند اضافه میکند.

نشست ۱۷ ژوئن FOMC به دقت دنبال خواهد شد، زیرا نخستین فرصت وارش است تا از طریق پیشبینیهای بهروزشده و ارتباطات پس از نشست، موضع سیاستی خود را نشان دهد؛ در حالی که هماکنون بیش از ۴۲ میلیون دلار سرمایه در بازارهای پیشبینی روی «عدم تغییر» قرار گرفته است. سناریوی پایه با شرایط فعلی، تثبیت طولانیمدت است مگر اینکه دادههای بازار کار به طور محسوس تضعیف شود یا قیمتهای انرژی کاهش یابد. سرمایهگذاران نیز مطابق آن در حال تنظیم موقعیتها هستند و به جای موقعیتهای حساس به نرخ، استراتژیهای درآمدی کوتاهمدت، وجه نقد و برخی داراییهای واقعی منتخب را ترجیح میدهند.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.