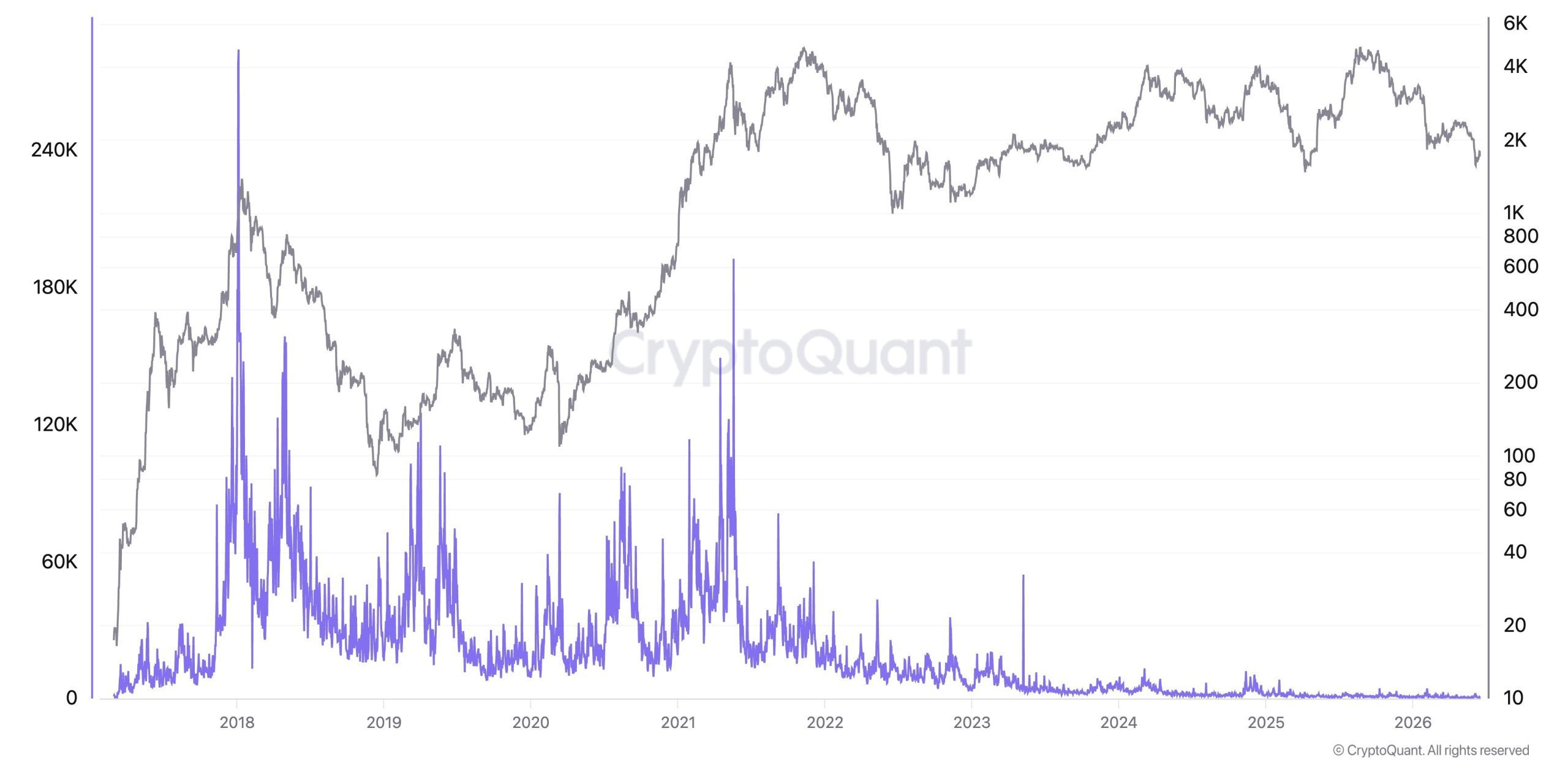

کی یانگ جو، مدیرعامل کریپتوکوانت، میگوید چرخش بیتکوین به آلتکوین که زمانی محرک هر فصل آلتکوین بود «عملاً ناپدید شده» و حجم معاملات آلتکوینها در جفتهای معاملاتی با BTC به سطوحی سقوط کرده که از سال ۲۰۲۱ تاکنون دیده نشده است.

کریپتوکوانت: چرخش از بیتکوین به آلتکوینها فروپاشیده و ممکن است دوران آلتسیزن به پایان رسیده باشد

نویسنده

اشتراک

نکات کلیدی

چرخشی که از چرخیدن بازایستاد

سالهاست بازار کریپتو با ریتمی آشنا پیش میرود؛ بیتکوین ابتدا جهش میکند، سودهای اولیه سپس به اتر میچرخد و در نهایت در امتداد منحنی ریسک به سمت توکنهای کوچکتر سرازیر میشود. در پی آن، «فصل آلتکوین» تقریباً مثل ساعت آغاز میشود؛ الگویی که به باور کی یانگ جو، بنیانگذار کریپتوکوانت، اکنون متوقف شده است. او تأکید کرد:

«چرخش دارایی از بیتکوین به آلتکوین که زمانی به فصلهای آلتکوین سوخت میرساند، عملاً ناپدید شده است. حجم معاملات آلتکوینها در جفتهای BTC از ۲۰۲۱ تاکنون فروپاشیده است. شاید دورانِ «آلتها فقط چون BTC پامپ میکند پامپ میکنند» تمام شده باشد.»

این ادعا با مجموعهای رو به وخامت از معیارهای آنچین پشتیبانی میشود؛ بهطوریکه کریپتوکوانت گزارش کرده فروش آلتکوینها در صرافیهای اسپات اخیراً به بالاترین سطح پنجساله رسیده و ماهها فشار خالص فروشِ پایدار مشاهده شده است.

کی یانگ جو استدلال کرده که بازار آلتکوینها «تقریباً فراتر از اوج ۲۰۲۱ خود رشد نکرده، در حالی که بیتکوین نقدینگی بیرونی را از مالی سنتی جذب کرده است»؛ پویاییای که در آن صندوقهای قابل معامله در بورس (ETFها) و خزانهداری شرکتها پول تازه را به سمت بیتکوین هدایت میکنند، نه به سوی دنباله بلند توکنها.

نتیجه، بازاری است که در آن سرمایه به جای پخش شدن، در رأس متمرکز میشود؛ و Bitcoin.com News اوایل همین ماه گزارش داد که شاخص فصل آلتکوین اخیراً روی ۴۹ قرار داشت؛ عددی که هنوز بسیار پایینتر از سطح ۷۵ لازم برای تأیید یک فصل واقعی آلتکوین است (در همان بازه زمانی، سلطه بیتکوین نزدیک ۵۸٪ در نوسان بود).

نه مرده، اما بهشدت گزینشی

کی یانگ جو معتقد است آستانه بقا برای آلتکوینها بهطور چشمگیری بالا رفته و هشدار داده که «۹۹.۹٪ آلتکوینها باید رد شوند.» در چارچوب او، توکنهایی که ارزش نگهداری دارند در سه دسته محدود قرار میگیرند: داراییهای مرتبط با شرکتهای اینترنتی جهانی که لایههای بازارِ توکنیزهشده میسازند، پروتکلهای مالی غیرمتمرکز (DeFi) که درآمد واقعی ایجاد میکنند، و پروژههایی همسو با دگرگونیهای بزرگتر مالی مانند استیبلکوینها، سهام توکنیزهشده و داراییهای دنیای واقعی (RWAها).

این فاصله زیادی با جهشهای بیملاحظه چرخههای گذشته دارد؛ زمانی که تقریباً هر توکنی با یک لوگو و نقشه راه میتوانست در یک هفته سه برابر شود. پیام این وضعیت برای معاملهگران ظاهراً صریح است: موج فراگیری که پیشتر همه آلتکوینهای بازار را همزمان بالا میکشید، اکنون از بین رفته و این مبانی (مانند درآمد، پذیرش، کاربرد واقعی) است که تعیین میکند کدام پروژهها زنده میمانند.

چرا دستورالعمل قدیمی شکست

به نظر میرسد چندین نیرو دست به دست هم دادهاند تا این چرخش را از کار بیندازند. برای شروع، پول نهادی که از طریق ETFهای بیتکوین وارد میشود اکنون تمایل دارد با BTC بماند، نه اینکه مانند گذشته و آنطور که معاملهگران بومی کریپتو انجام میدادند به دنبال منحنی ریسک حرکت کند. همچنین، نقدینگی محدودتر باعث شده سفتهبازان گزینشگرتر شوند و تعداد بسیار زیاد توکنها توجه را آنقدر رقیق کرده که حفظ سودهای گسترده در کل بازار تقریباً ناممکن شده است.

Bitcoin.com News این تغییر را ثبت کرده است، از جمله تحلیلهایی درباره اینکه چرا فصل آلتکوینِ مورد انتظار ۲۰۲۵ هرگز از راه نرسید؛ حتی در حالی که بیتکوین رکوردها را جابهجا میکرد. در چنین پسزمینهای، تازهترین اظهارات کی یانگ جو این تز را از یک چرخهِ صرفاً از دسترفته فراتر میبرد و آن را به یک تغییر ساختاری در نحوه رفتار بازار—و ادامه آن در آینده—تعمیم میدهد.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.