Durante un breve periodo este año, el mercado pareció dispuesto a creer que cada megavatio rodeado por una valla podría convertirse en una fábrica de IA. Este artículo se publicó por primera vez en Miner Weekly, un boletín semanal de BlocksBridge Consulting que recopila las últimas noticias sobre energía, bitcoin y computación para IA de The Energy Mag. Suscríbete para recibirlo en tu bandeja de entrada una vez a la semana. Los mineros de bitcoin ya no tenían por qué hablar únicamente del precio del hash, la eficiencia de la flota o el próximo ajuste de dificultad. Podían hablar de campus, condiciones de arrendamiento, hiperescaladores, neoclouds, cargas de trabajo de inferencia y «carga informática crítica». Las mismas subestaciones que en su día alimentaban las estanterías de ASIC se volvieron a presentar a los inversores como escasas puertas de acceso energético al auge de la inteligencia artificial. En un mercado con restricciones energéticas, esa historia funcionó. Funcionó tan bien que una nueva pregunta está empezando a cobrar importancia: ¿quién obtuvo liquidez mientras la historia funcionaba?

El repunte de la IA entre los mineros de bitcoin pone el foco en la liquidez de los iniciados

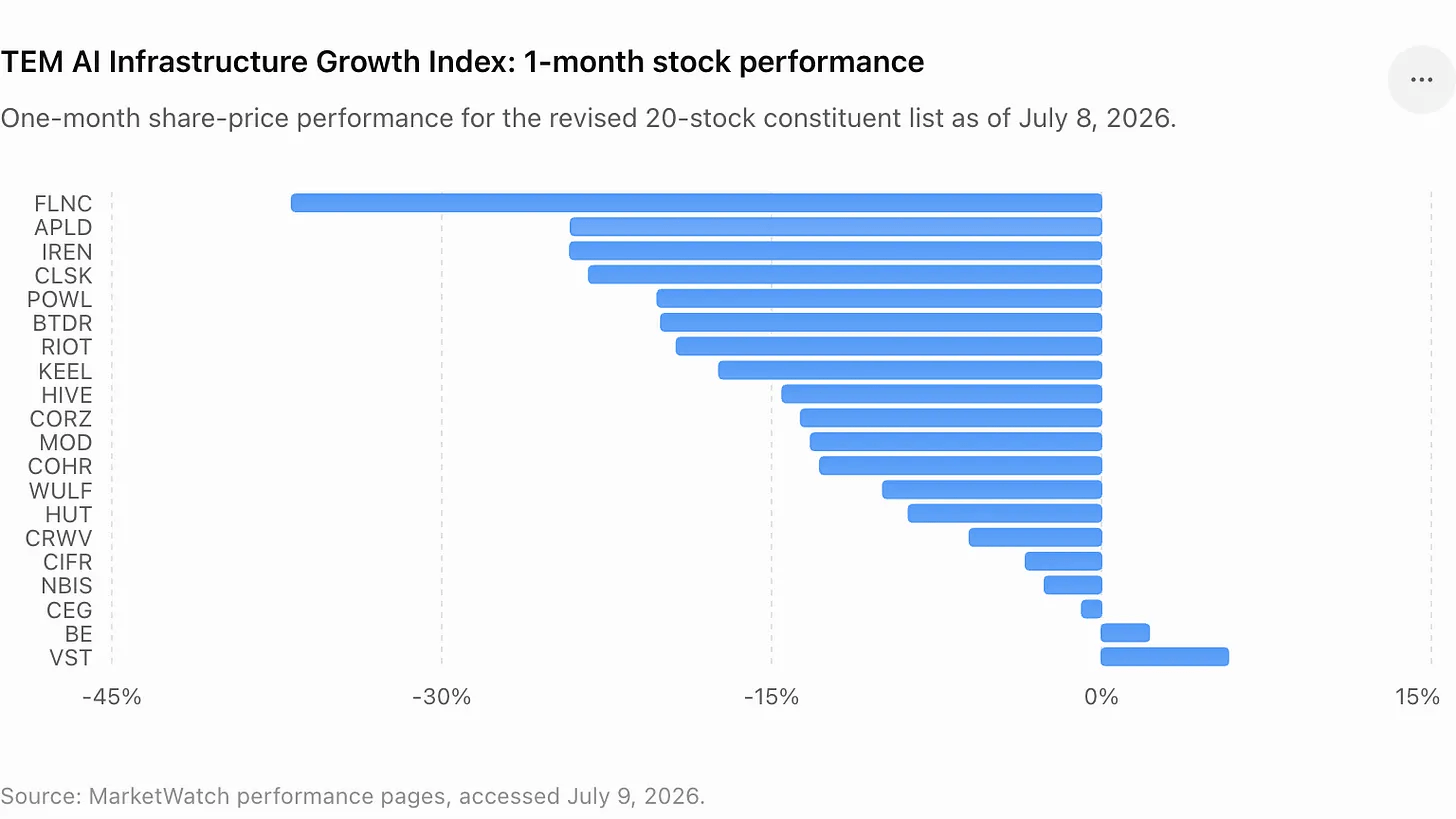

Esa pregunta está pasando a primer plano ahora que el índice TEM AI Infrastructure Growth Index —una cesta que sigue a mineros de bitcoin, «neoclouds», proveedores de energía y otras empresas vinculadas a la construcción física de la infraestructura de IA— ha caído un 16 % durante el último mes. Este retroceso no invalida los argumentos a largo plazo a favor de la computación respaldada por energía. Tampoco sugiere que las recientes ventas de personas con información privilegiada o las reducciones de participaciones por parte de los accionistas fueran indebidas. Muchas de las transacciones se revelaron como operaciones preacordadas en virtud de los planes de la Norma 10b5-1, diseñados para permitir a las personas con información privilegiada vender acciones de acuerdo con instrucciones establecidas de antemano.

Pero la percepción del mercado cambia rápidamente. Una venta planificada durante un repunte puede parecer algo habitual. Una venta planificada seguida de una caída en todo el sector empieza a parecer una ventana de liquidez.

La evolución reciente del mercado ha dado a los inversores varios ejemplos que analizar. El director jurídico de Core Scientific (NASDAQ: CORZ) vendió acciones justo cuando el discurso de la empresa sobre su centro de datos de IA contribuía a impulsar la cotización. El director ejecutivo de Riot Platforms (NASDAQ: RIOT) reveló una venta preacordada después de que las acciones de la empresa minera se recuperaran. Tether redujo su exposición a Bitdeer (NASDAQ: BTDR) tras comprar durante una caída anterior y vender en plena recuperación. TeraWulf (NASDAQ: WULF) reveló una nueva tanda de ventas de acciones por parte de su director poco antes de uno de los anuncios de arrendamiento de IA más trascendentales del sector.

Y en el caso de IREN, la polémica no se centra tanto en las ventas de los directivos como en las retribuciones que reciben. El consejo de administración de la empresa aprobó más de 18 millones de unidades de acciones restringidas para sus cofundadores y codirectores generales, lo que ha añadido un debate sobre gobernanza y dilución a una acción que se había convertido en una de las ganadoras más visibles del giro de las empresas mineras hacia la IA.

En conjunto, estos episodios marcan un cambio en el sector de las infraestructuras de IA. Los inversores ya no se limitan a preguntarse qué empresas tienen poder. Se preguntan quién se lleva los beneficios, quién absorbe la dilución, quién mantiene la exposición al alza y quién monetizó la revalorización antes de que el mercado se enfriara.

TeraWulf pasa a primer plano

TeraWulf ofrece el caso de estudio más ilustrativo, ya que la empresa sigue siendo uno de los ejemplos más claros de revalorización en el sector de la infraestructura de IA.

El 29 de junio, Beowulf E&D Holdings, una entidad gestionada por Paul Prager, presidente y consejero delegado de TeraWulf, reveló la venta de 275 000 acciones de TeraWulf a un precio medio ponderado de 26,596 dólares por acción, lo que generó unos ingresos brutos de unos 7,3 millones de dólares. La venta se produjo una semana antes de que TeraWulf anunciara su contrato de arrendamiento de infraestructura de IA a 20 años con Anthropic. Esa transacción de junio formaba parte de una serie más amplia de ventas reveladas por Prager y Beowulf E&D Holdings desde finales de marzo. En total, Prager y la entidad que gestiona vendieron alrededor de 1,59 millones de acciones de TeraWulf por unos ingresos brutos de aproximadamente 32,7 millones de dólares, lo que supone un precio medio ponderado de venta de unos 20,55 dólares por acción.

Posteriormente, el 6 de julio, TeraWulf anunció un contrato de arrendamiento de 20 años con Anthropic en su campus Justified Data de Hawesville, Kentucky. Se espera que el contrato genere unos 19 000 millones de dólares en ingresos contratados durante su plazo inicial y dé soporte a unos 401 MW de carga informática crítica. TeraWulf también acordó vender su participación del 50,1 % en la empresa conjunta Abernathy a un grupo de inversores liderado por Fluidstack, monetizando así una inversión valorada en unos 450 millones de dólares y dotando a la empresa de capital para reinvertirlo en proyectos de infraestructura de IA de su propiedad exclusiva.

Ese es el tipo de operación que los inversores llevaban tiempo esperando de las empresas mineras con gran capacidad de generación eléctrica: un cliente de IA a largo plazo, una elevada cifra de ingresos contratados y un argumento de que la infraestructura minera heredada puede actualizarse para convertirla en una base de activos con un múltiplo más alto. También es el tipo de momento que hace que merezca la pena estar atentos a la liquidez de los iniciados.

Cipher, Riot y Core Scientific muestran el mismo patrón

Cipher Digital (NASDAQ: CIFR) se suma como el ejemplo más reciente a la temática de las «ventanas de liquidez».

El 8 de julio, el director ejecutivo de Cipher, Tyler Page, presentó una solicitud para vender 112 500 acciones de CIFR con un valor de mercado de unos 2,38 millones de dólares, lo que implica un precio medio de 21,19 dólares. La venta estaba vinculada a un plan de negociación conforme a la Norma 10b5-1 adoptado el 19 de diciembre de 2025. Cipher había revelado anteriormente que el plan de Page abarcaba posibles ventas de hasta 1,5 millones de acciones hasta el 24 de diciembre de 2026. La notificación de las 112 500 acciones representaba el 7,5 % del límite máximo total de 1,5 millones de acciones previsto en el plan. Riot Platforms tenía su propia versión de los hechos. En mayo, el director ejecutivo, Jason Les, vendió 175 000 acciones valoradas en unos 4,2 millones de dólares en virtud de un plan de la Norma 10b5-1 adoptado en agosto de 2025. El 22 de junio, vendió otras 250 000 acciones con un valor de mercado de 7,03 millones de dólares.

Core Scientific ha sido otro punto de interés para las operaciones cruzadas entre la minería y la IA. La empresa salió de la quiebra en 2024 y, desde entonces, se ha reposicionado en torno a la coubicación de alta densidad y la infraestructura de IA, al tiempo que sigue registrando un descenso en los ingresos por minería propia.

El director jurídico y administrativo de Core Scientific, Todd DuChene, presentó el 6 de julio una solicitud para vender 140 000 acciones con un valor de mercado de 3,0 millones de dólares. La venta prevista se produjo tras 12 enajenaciones anteriores de 10 000 acciones cada una desde el 13 de abril, lo que eleva las ventas reveladas en el marco de este plan a unas 260 000 acciones y 5,9 millones de dólares en ingresos brutos.

Hay que tener en cuenta algunas salvedades importantes. La norma 10b5-1 se refiere a planes de negociación preacordados diseñados para separar las transacciones de personas con información privilegiada de acontecimientos corporativos posteriores, y las ventas realizadas por ejecutivos con grandes participaciones accionariales pueden reflejar una estrategia de diversificación, motivos fiscales o necesidades de liquidez personal, más que una visión negativa de la empresa. No se trata de una confesión de pesimismo. Los ejecutivos con paquetes de remuneración en los que predomina el capital social suelen vender incluso cuando siguen siendo optimistas respecto a la empresa.

Pero los mercados públicos no solo valoran la legalidad. También valoran la alineación de intereses. Cuando los ejecutivos venden después de que una acción se haya revalorizado por las expectativas en torno a la IA, y el sector retrocede a continuación, los inversores empiezan a preguntarse si el equilibrio entre riesgo y rentabilidad se ha desplazado de los iniciados al capital flotante. El tema de la «ventana de liquidez» no se limita a los ejecutivos.

Las recientes transacciones de Tether con Bitdeer muestran cómo los tenedores estratégicos también aprovecharon el repunte de la minería de IA para reducir su exposición. Tal y como informó TheEnergyMag, Tether recortó sus posiciones en Bitdeer a un precio medio de unos 20 dólares a principios de junio, tras haber comprado acciones de Bitdeer a 8,85 dólares cada una durante una ola de ventas en el mercado a principios de este año. Aunque Tether siguió siendo uno de los mayores accionistas de Bitdeer, la operación sigue encajando en el patrón: comprar en momentos de debilidad, recortar ante la revalorización de la IA y mantener una posición lo suficientemente grande como para seguir participando si la tendencia continúa.

IREN añade la capa de gobernanza

IREN pone de relieve una cuestión diferente, pero relacionada. La empresa se ha convertido en una de las más seguidas en el ámbito de las infraestructuras de IA tras ir más allá de la minería de bitcoins y apostar por oportunidades a gran escala en la nube y los centros de datos de IA. Sin embargo, su última divulgación sobre remuneraciones provocó una reacción negativa entre algunos inversores minoristas y comentaristas del mercado.

El 30 de junio, el consejo de administración de IREN aprobó la concesión de 9 099 328 unidades de acciones restringidas a cada uno de los codirectores generales, William Roberts y Daniel Roberts. Las concesiones están sujetas a un periodo combinado de seis años de devengo y retención. La empresa afirmó que ninguno de los codirectores generales recibirá otra concesión de incentivos en acciones hasta el ejercicio fiscal 2031, y que las concesiones se diseñaron para retener e incentivar a los ejecutivos durante la próxima fase de crecimiento de IREN.

Esa explicación no acalló el debate. Los críticos se centraron en la cuantía del paquete, su efecto de dilución y el hecho de que la empresa aún se encuentra en pleno proceso de demostrar que su estrategia de infraestructura de IA puede generar rendimientos duraderos. Las acciones de IREN cayeron bruscamente, ya que las preocupaciones sobre la gobernanza coincidieron con una ola generalizada de ventas de valores relacionados con la IA.

El episodio de IREN no es una simple historia de ventas por parte de personas con información privilegiada. Podría decirse que es algo más importante: un debate sobre qué parte de las ganancias derivadas de la infraestructura de IA deberían recibir los fundadores y ejecutivos antes de que el modelo de negocio haya madurado por completo. Aquí es donde el sector de la infraestructura de IA empieza a parecerse a otros auges de alta intensidad de capital. La primera fase del repunte se basó en la escasez. La siguiente fase gira en torno a la gobernanza, la disciplina de capital y la ejecución. En esa fase, las ventas de información privilegiada, las reducciones de carteras de los accionistas estratégicos y las grandes concesiones de acciones a los fundadores pasan a formar parte de la misma historia. Estas revelan a los inversores dónde se sitúan los incentivos privados en el seno de un auge del mercado público.

Este artículo apareció por primera vez en «Miner Weekly», un boletín semanal de BlocksBridge Consulting que recopila las últimas noticias sobre energía, bitcoin y computación de IA de «The Energy Mag». Suscríbete para recibirlo en tu bandeja de entrada una vez a la semana.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.