Für kurze Zeit schien der Markt in diesem Jahr bereit zu sein, zu glauben, dass jedes Megawatt, das von einem Zaun umgeben ist, zu einer KI-Fabrik werden könnte. Dieser Artikel erschien erstmals in „Miner Weekly“, einem wöchentlichen Newsletter von BlocksBridge Consulting, der die neuesten Nachrichten aus den Bereichen Energie, Bitcoin und KI-Rechenleistung aus „The Energy Mag“ zusammenfasst. Abonnieren Sie den Newsletter, um ihn einmal pro Woche in Ihrem Posteingang zu erhalten. Bitcoin-Miner mussten nicht mehr nur über den Hashpreis, die Flotteneffizienz oder die nächste Schwierigkeitsanpassung sprechen. Sie konnten über Campusse, Mietbedingungen, Hyperscaler, Neoclouds, Inferenz-Workloads und „kritische IT-Last“ sprechen. Dieselben Umspannwerke, die einst ASIC-Racks mit Strom versorgten, wurden den Investoren nun als knappe Energiezugänge zum Boom der künstlichen Intelligenz präsentiert. In einem von Stromknappheit geprägten Markt funktionierte diese Geschichte. Sie funktionierte so gut, dass nun eine neue Frage an Bedeutung gewinnt: Wer hat Liquidität erhalten, während diese Geschichte funktionierte?

Die KI-Rallye der Bitcoin-Miner rückt die Liquidität von Insidern ins Rampenlicht

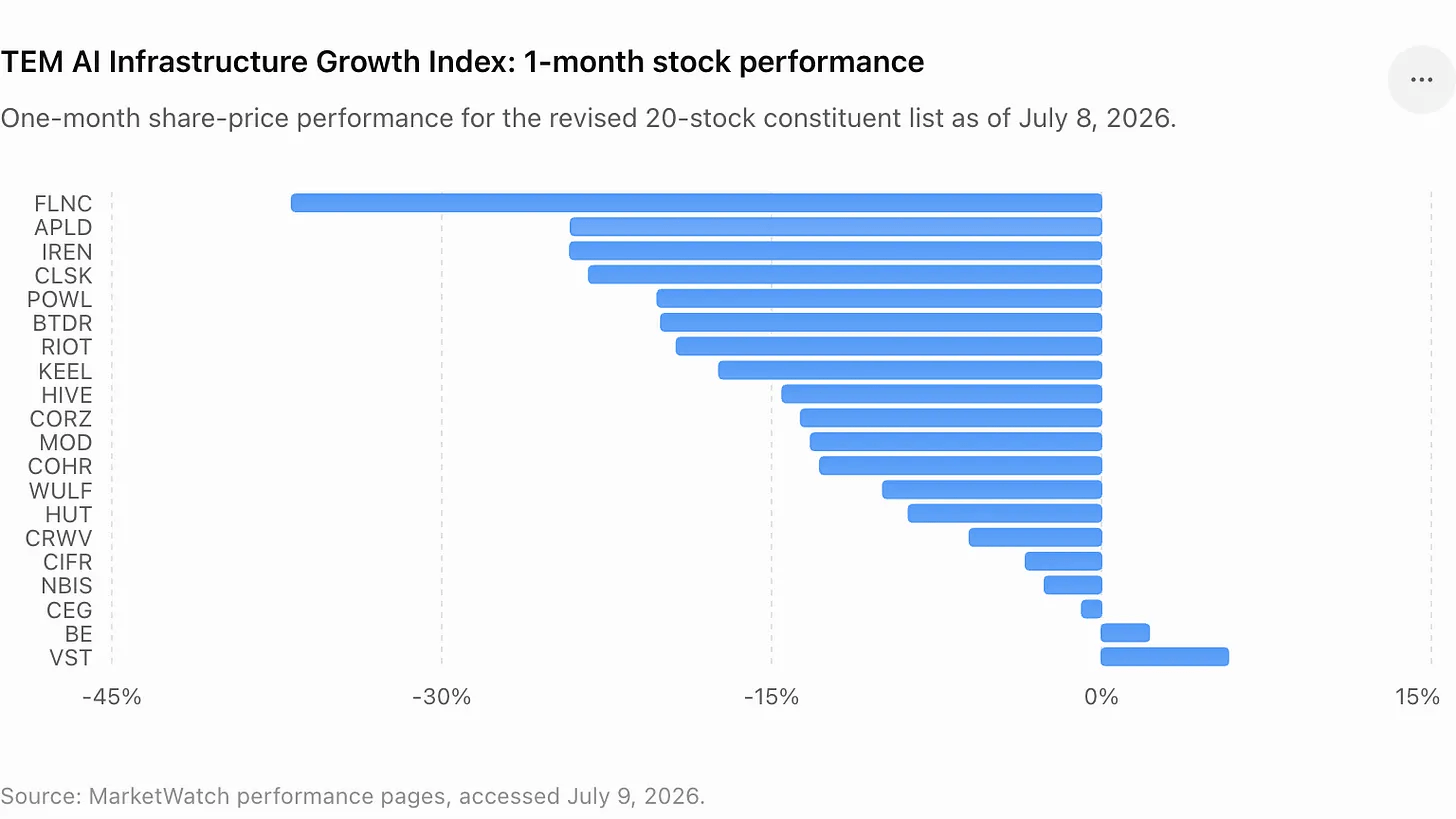

Diese Frage rückt in den Vordergrund, da der TEM AI Infrastructure Growth Index – ein Indexkorb, der Bitcoin-Miner, Neoclouds, Stromversorger und andere Unternehmen abbildet, die mit dem physischen Ausbau der KI-Infrastruktur verbunden sind – im vergangenen Monat um 16 % gefallen ist. Der Rückgang widerlegt nicht die langfristigen Argumente für energiegestützte Rechenleistung. Er deutet auch nicht darauf hin, dass die jüngsten Insiderverkäufe oder Reduzierungen von Aktienbeständen durch Aktionäre unzulässig waren. Viele der Transaktionen wurden als vorab vereinbarte Geschäfte im Rahmen von Rule-10b5-1-Plänen offengelegt, die es Insidern ermöglichen sollen, Aktien gemäß vorab festgelegten Anweisungen zu verkaufen.

Doch die Marktwahrnehmung ändert sich schnell. Ein geplanter Verkauf während einer Kursrallye kann routinemäßig wirken. Ein geplanter Verkauf, auf den ein branchenweiter Kursrückgang folgt, erscheint hingegen zunehmend wie ein Liquiditätsfenster.

Die jüngsten Kursverläufe haben den Anlegern mehrere Beispiele geliefert, die es zu verdauen gilt. Der Rechtschef von Core Scientific (NASDAQ: CORZ) verkaufte Aktien, während die Erzählung rund um das KI-Rechenzentrum des Unternehmens dazu beitrug, den Kurs anzukurbeln. Der Vorstandsvorsitzende von Riot Platforms (NASDAQ: RIOT) gab einen im Voraus vereinbarten Verkauf bekannt, nachdem sich der Kurs des Mining-Unternehmens erholt hatte. Tether reduzierte sein Engagement bei Bitdeer (NASDAQ: BTDR), nachdem es während eines früheren Ausverkaufs gekauft und im Zuge einer Erholung verkauft hatte. TeraWulf (NASDAQ: WULF) gab eine neue Reihe von Aktienverkäufen durch seinen Chef bekannt, kurz bevor eine der folgenreichsten Ankündigungen zu KI-Leasingverträgen in der Branche erfolgte.

Und bei IREN dreht sich die Kontroverse weniger um den Verkauf durch Insider als vielmehr um deren Vergütung. Der Vorstand des Unternehmens genehmigte mehr als 18 Millionen Restricted Stock Units für seine Mitbegründer und Co-CEOs, was eine Debatte über Unternehmensführung und Verwässerung um eine Aktie herum entfachte, die zu einem der sichtbarsten Gewinner des Wandels vom Mining- zum KI-Unternehmen geworden war.

Zusammengenommen markieren diese Vorfälle einen Wandel im Handel mit KI-Infrastrukturaktien. Investoren fragen nicht mehr nur, welche Unternehmen über die nötige Schlagkraft verfügen. Sie fragen, wer die wirtschaftlichen Vorteile für sich verbucht, wer die Verwässerung auffängt, wer das Aufwärtspotenzial behält und wer die Neubewertung monetarisiert hat, bevor sich der Handel abkühlte.

TeraWulf rückt ins Rampenlicht

TeraWulf bietet die anschaulichste Fallstudie, da das Unternehmen nach wie vor eines der deutlichsten Beispiele für eine Neubewertung im Bereich der KI-Infrastruktur in diesem Sektor ist.

Am 29. Juni gab Beowulf E&D Holdings, ein von Paul Prager, dem Vorstandsvorsitzenden und Geschäftsführer von TeraWulf, geführtes Unternehmen, den Verkauf von 275.000 TeraWulf-Aktien zu einem gewichteten Durchschnittspreis von 26,596 US-Dollar pro Aktie bekannt, was einen Bruttoerlös von rund 7,3 Millionen US-Dollar einbrachte. Der Verkauf erfolgte eine Woche, bevor TeraWulf seinen 20-jährigen Mietvertrag für KI-Infrastruktur mit Anthropic bekanntgab. Diese Transaktion im Juni war Teil einer längeren Reihe von offengelegten Verkäufen durch Prager und Beowulf E&D Holdings seit Ende März. Insgesamt verkauften Prager und das von ihm verwaltete Unternehmen etwa 1,59 Millionen TeraWulf-Aktien mit einem Bruttoerlös von rund 32,7 Millionen US-Dollar, was einem gewichteten durchschnittlichen Verkaufspreis von etwa 20,55 US-Dollar pro Aktie entspricht.

Am 6. Juli gab TeraWulf dann einen 20-jährigen Mietvertrag mit Anthropic auf dessen „Justified Data“-Campus in Hawesville, Kentucky, bekannt. Der Mietvertrag soll über seine anfängliche Laufzeit vertraglich vereinbarte Einnahmen in Höhe von etwa 19 Milliarden US-Dollar generieren und eine kritische IT-Last von etwa 401 MW unterstützen. TeraWulf vereinbarte zudem den Verkauf seiner 50,1-prozentigen Beteiligung am Joint Venture „Abernathy“ an eine von Fluidstack angeführte Investorengruppe. Damit wird eine Investition im Wert von rund 450 Millionen US-Dollar verwertet und dem Unternehmen Kapital zur Verfügung gestellt, das in eigenständige KI-Infrastrukturprojekte reinvestiert werden kann.

Das ist genau die Art von Transaktion, auf die Investoren von energieintensiven Mining-Unternehmen gewartet haben: ein langfristiger KI-Kunde, ein hoher vertraglich vereinbarter Umsatz und das Argument, dass bestehende Mining-Infrastruktur zu einer Asset-Basis mit höherem Multiplikator aufgewertet werden kann. Es ist auch genau der Moment, der die Liquidität von Insidern besonders interessant macht.

Cipher, Riot und Core Scientific zeigen das gleiche Muster

Cipher Digital (NASDAQ: CIFR) liefert das jüngste Beispiel für das Thema „Liquiditätsfenster“.

Am 8. Juli reichte Tyler Page, CEO von Cipher, einen Antrag auf den Verkauf von 112.500 CIFR-Aktien mit einem Marktwert von etwa 2,38 Millionen US-Dollar ein, was einem Durchschnittspreis von 21,19 US-Dollar entspricht. Der Verkauf stand im Zusammenhang mit einem am 19. Dezember 2025 verabschiedeten Handelsplan gemäß Regel 10b5-1. Cipher hatte zuvor bekannt gegeben, dass der Plan von Page potenzielle Verkäufe von bis zu 1,5 Millionen Aktien bis zum 24. Dezember 2026 umfasste. Die Meldung über die 112.500 Aktien entsprach 7,5 % der im Rahmen des Plans festgelegten Obergrenze von insgesamt 1,5 Millionen Aktien. Riot Platforms hatte seine eigene Version der Geschichte. Im Mai verkaufte CEO Jason Les 175.000 Aktien im Wert von etwa 4,2 Millionen US-Dollar im Rahmen eines im August 2025 verabschiedeten Rule-10b5-1-Plans. Am 22. Juni verkaufte er weitere 250.000 Aktien mit einem Marktwert von 7,03 Millionen US-Dollar.

Core Scientific war ein weiterer Schwerpunkt für den Crossover-Handel zwischen KI und Mining. Das Unternehmen hat 2024 die Insolvenz überwunden und sich seitdem auf hochdichte Colocation und KI-Infrastruktur neu ausgerichtet, während es weiterhin einen Rückgang der Umsätze aus dem eigenen Mining verzeichnet.

Todd DuChene, Chief Legal and Administrative Officer von Core Scientific, reichte am 6. Juli einen Antrag auf den Verkauf von 140.000 Aktien mit einem Marktwert von 3,0 Millionen US-Dollar ein. Der geplante Verkauf folgte auf zwölf vorherige Veräußerungen von jeweils 10.000 Aktien seit dem 13. April, wodurch sich die im Rahmen des Plans offengelegten Verkäufe auf etwa 260.000 Aktien und einen Bruttoerlös von 5,9 Millionen US-Dollar beliefen.

Hierbei handelt es sich um wichtige Vorbehalte. Die Regel 10b5-1 bezieht sich auf im Voraus festgelegte Handelspläne, die darauf abzielen, Insidergeschäfte von späteren Unternehmensentwicklungen zu trennen, und Verkäufe durch Führungskräfte mit großen Aktienbeständen können eher Diversifizierung, steuerliche Gründe oder persönliche Liquiditätsbedürfnisse widerspiegeln als eine negative Einschätzung des Unternehmens. Es handelt sich nicht um ein Eingeständnis von Pessimismus. Führungskräfte mit umfangreichen, aktienlastigen Vergütungspaketen verkaufen oft auch dann, wenn sie weiterhin optimistisch in Bezug auf ein Unternehmen sind.

Doch die öffentlichen Märkte berücksichtigen nicht nur die Rechtmäßigkeit. Sie berücksichtigen auch die Übereinstimmung der Interessen. Wenn Führungskräfte verkaufen, nachdem eine Aktie aufgrund von KI-Erwartungen neu bewertet wurde, und der Sektor anschließend nachgibt, fragen sich Anleger, ob sich das Verhältnis von Risiko und Ertrag von den Insidern hin zum Streubesitz verschoben hat. Das Thema „Liquiditätsfenster“ beschränkt sich nicht auf Führungskräfte.

Die jüngsten Bitdeer-Transaktionen von Tether zeigen, wie auch strategische Investoren den Aufschwung im Bereich des KI-Minings nutzten, um ihr Engagement zu reduzieren. Wie TheEnergyMag berichtete, reduzierte Tether seine Bitdeer-Positionen Anfang Juni zu einem Durchschnittspreis von rund 20 US-Dollar, nachdem das Unternehmen während eines Marktabschwungs Anfang des Jahres Bitdeer-Aktien zu je 8,85 US-Dollar gekauft hatte. Zwar blieb Tether einer der größten Anteilseigner von Bitdeer, doch passt der Handel dennoch zum Muster: bei Kursschwäche kaufen, bei der Neubewertung durch KI Positionen reduzieren und eine ausreichend große Position behalten, um weiterhin teilzunehmen, falls sich die Entwicklung fortsetzt.

IREN erweitert die Governance-Ebene

IREN rückt ein anderes, aber damit zusammenhängendes Thema in den Fokus. Das Unternehmen hat sich zu einem der am meisten beachteten Namen im Bereich der KI-Infrastruktur entwickelt, nachdem es über das Bitcoin-Mining hinausgegangen ist und nun groß angelegte Möglichkeiten im Bereich KI-Cloud und Rechenzentren verfolgt. Doch seine jüngste Offenlegung der Vergütungen löste bei einigen Kleinanlegern und Marktkommentatoren eine Gegenreaktion aus.

Am 30. Juni genehmigte der Vorstand von IREN die Zuteilung von jeweils 9.099.328 Restricted Stock Units an die Co-CEOs William Roberts und Daniel Roberts. Die Zuteilungen unterliegen einer kombinierten sechsjährigen Sperr- und Haltefrist. Das Unternehmen erklärte, dass keiner der beiden Co-CEOs bis zum Geschäftsjahr 2031 eine weitere aktienbasierte Vergütung erhalten werde und dass die Zuteilungen darauf abzielen, die Führungskräfte während der nächsten Wachstumsphase von IREN an das Unternehmen zu binden und zu motivieren.

Diese Erklärung konnte die Debatte jedoch nicht beruhigen. Kritiker konzentrierten sich auf die Höhe des Pakets, dessen Verwässerungseffekt und die Tatsache, dass das Unternehmen noch dabei ist, nachzuweisen, dass seine KI-Infrastrukturstrategie nachhaltige Renditen generieren kann. Die IREN-Aktie verzeichnete einen starken Kursrückgang, da Bedenken hinsichtlich der Unternehmensführung mit einem allgemeinen Ausverkauf von KI-bezogenen Aktien zusammenfielen.

Bei der IREN-Episode geht es nicht um Insiderverkäufe. Es geht um etwas wohl Wichtigeres: eine Debatte darüber, in welchem Umfang Gründer und Führungskräfte von den Aufwärtspotenzialen der KI-Infrastruktur profitieren sollten, bevor das Geschäftsmodell vollständig ausgereift ist. An dieser Stelle beginnt der KI-Infrastruktur-Boom, anderen kapitalintensiven Booms zu ähneln. In der ersten Phase des Aufschwungs ging es um Knappheit. In der nächsten Phase geht es um Unternehmensführung, Kapitaldisziplin und Umsetzung. In dieser Phase werden offengelegte Insiderverkäufe, Reduzierungen der Bestände strategischer Aktionäre und umfangreiche Eigenkapitalzuteilungen an Gründer Teil derselben Geschichte. Sie zeigen den Anlegern, wo die privaten Anreize innerhalb eines Booms am öffentlichen Markt liegen.

Dieser Artikel erschien erstmals in „Miner Weekly“, einem wöchentlichen Newsletter von BlocksBridge Consulting, der die neuesten Nachrichten aus den Bereichen Energie, Bitcoin und KI-Rechenleistung aus „The Energy Mag“ zusammenfasst. Abonnieren Sie den Newsletter, um ihn einmal pro Woche in Ihrem Posteingang zu erhalten.

Dieser Artikel wurde mithilfe von KI aus dem Englischen übersetzt. Die englische Originalversion ist die maßgebliche Quelle; automatische Übersetzungen können Ungenauigkeiten enthalten, insbesondere bei rechtlicher und regulatorischer Terminologie.