Ki Young Ju, CEO hos Cryptoquant, siger, at den rotation fra bitcoin til altcoins, der engang drev hver eneste »alt-sæson«, »i praksis er forsvundet«, idet handelsvolumenet for altcoins i BTC-par er styrtdykket til niveauer, der ikke er set siden 2021.

Hovedpunkter

Cryptoquant: Rotationen fra BTC til altcoins er brudt sammen, og altcoin-sæsonen kan være forbi

SKREVET AF

DEL

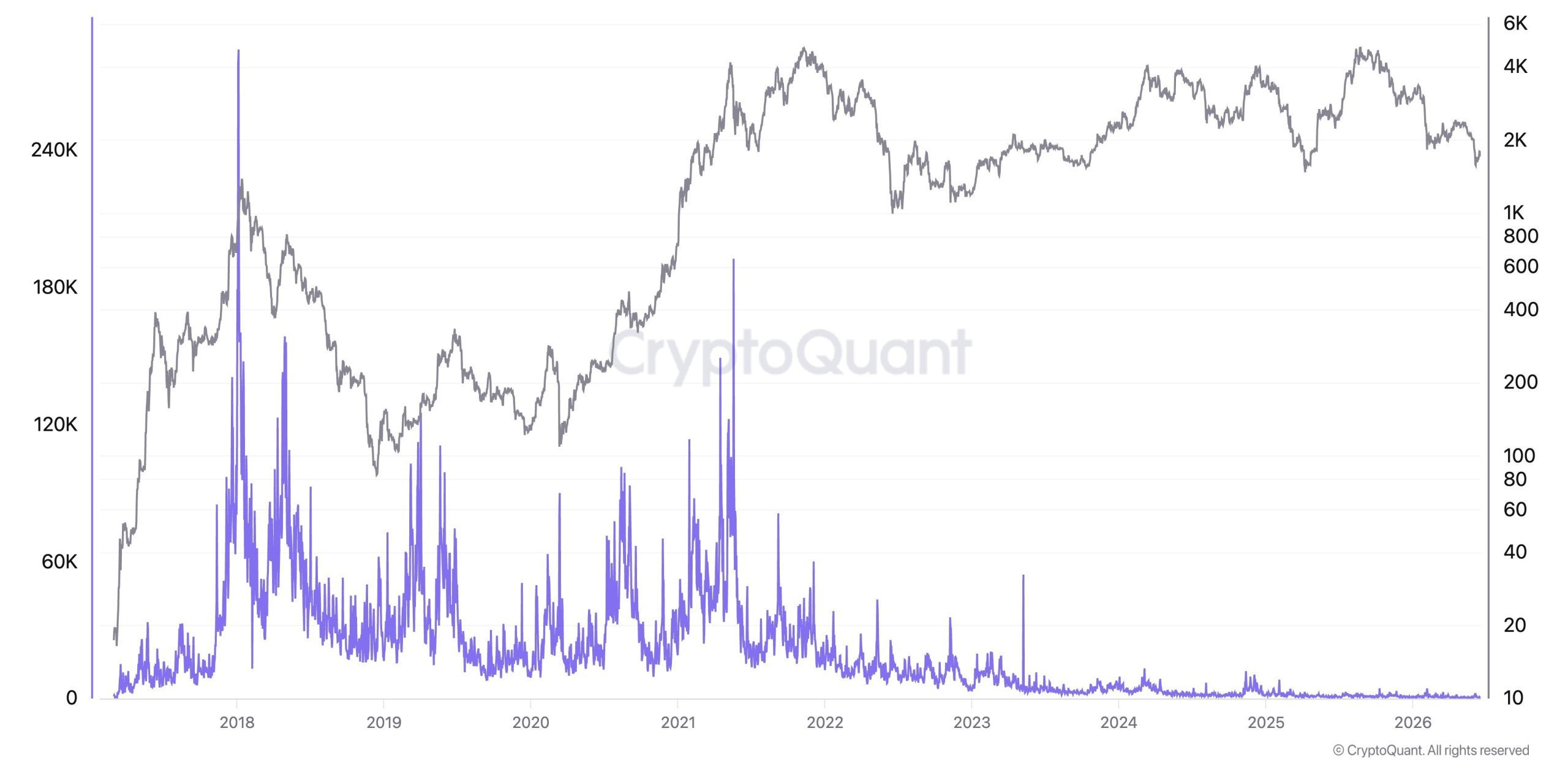

- Ki Young Ju fra Cryptoquant siger, at handelsvolumenet for altcoins i BTC-par er faldet til det laveste niveau siden 2021.

- Spot-salget af altcoins nåede det højeste niveau i fem år, da bitcoins dominans holdt sig tæt på 58 % gennem hele juni.

- Young Ju siger, at 99,9 % af altcoins bør frasorteres til fordel for DeFi- og RWA-tokens med reelle indtægter.

En rotation, der er holdt op med at rotere

I årevis har kryptomarkedet fulgt et velkendt mønster, hvor bitcoin først stiger, de tidlige gevinster derefter roterer over i ether og til sidst ned ad risikokurven til mindre tokens. Efterfølgende indtræder en »alt-sæson« næsten som et urværk – et mønster, som Cryptoquants grundlægger Ki Young Ju mener nu er gået i stå. Han fremhævede:

»Den aktivrotation fra bitcoin til altcoins, der engang drev alt-sæsonerne, er stort set forsvundet. Handelsvolumenet for altcoins i BTC-par er styrtdykket siden 2021. Den æra, hvor ’altcoins steg i værdi, blot fordi BTC steg’, er måske forbi.«

Påstanden understøttes af en række forværrede on-chain-nøgletal, hvor Cryptoquant rapporterer, at salget af altcoins på spotbørser for nylig nåede et femårshøjdepunkt med måneder med vedvarende nettosalgstryk.

Ki Young Ju har argumenteret for, at altcoin-markedet »knap nok er vokset ud over sit højdepunkt fra 2021, mens Bitcoin har absorberet ekstern likviditet fra den traditionelle finansverden« – en dynamik, hvor børshandlede fonde (ETF’er) og virksomheders finansafdelinger kanaliserer nye penge ind i bitcoin frem for ind i den lange hale af tokens.

Resultatet er et marked, hvor kapitalen koncentreres i toppen i stedet for at sprede sig, og Bitcoin.com News rapporterede tidligere på måneden, at Altcoin Season Index for nylig lå på 49

, hvilket stadig er langt under de 75, der kræves for at bekræfte en ægte altcoin-sæson (bitcoins dominans lå tæt på 58 % i samme periode).Ikke død, men brutalt selektiv

Ki Young Ju argumenterer for, at overlevelsestærsklen for altcoins er steget kraftigt, og advarer om, at »99,9 % af altcoins bør afvises.« I hans model falder de tokens, der er værd at beholde, ind under tre snævre kategorier, nemlig aktiver knyttet til globale internetvirksomheder, der opbygger tokeniserede markedslag, decentraliserede finansprotokoller (DeFi), der genererer reelle indtægter, og projekter, der er i tråd med større finansielle skift, såsom stablecoins, tokeniserede aktier og aktiver i den virkelige verden (RWA’er).

Det er langt fra de vilkårlige kursstigninger i tidligere cyklusser, hvor næsten ethvert token med et logo og en køreplan kunne tredobles på en uge. Budskabet til de handlende i alt dette synes at være klart og tydeligt, nemlig at den overordnede bølge, der tidligere løftede alle altcoins på markedet på én gang, nu er forsvundet, og at fundamentale faktorer (såsom indtægter, udbredelse og reel nytteværdi) fremover vil afgøre, hvilke projekter der overlever.

Hvorfor den gamle strategi ikke længere virker

Flere faktorer ser ud til at have spillet sammen om at bryde denne rotation. For det første har de institutionelle midler, der strømmer ind via bitcoin-ETF'er, nu en tendens til at forblive i BTC i stedet for at jage risikokurven, som de krypto-erfarne investorer engang gjorde. Tilsvarende har strammere likviditet gjort spekulanterne mere kræsne, idet det enorme antal tokens har spredt opmærksomheden i en sådan grad, at det er næsten umuligt at opretholde bredt baserede gevinster.

Bitcoin.com News har beskrevet dette skift, herunder analyser af, hvorfor den forventede »altseason« i 2025 aldrig indtraf, selvom bitcoin satte rekorder. På denne baggrund udvider Ki Young Jus seneste kommentarer denne tese fra en enkelt manglende cyklus til en strukturel ændring i, hvordan markedet opfører sig nu og fremover.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.