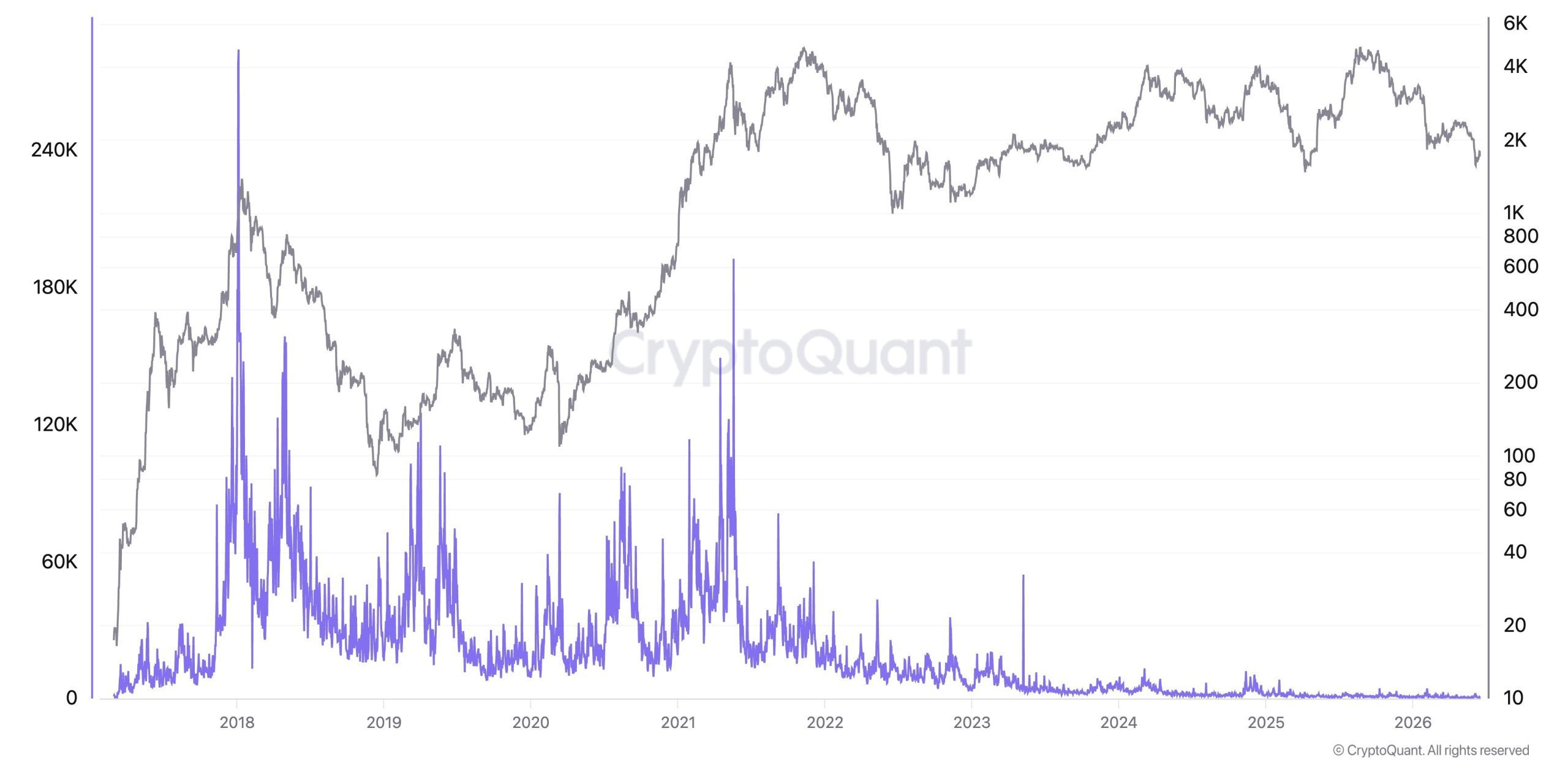

ক্রিপ্টোকোয়ান্টের সিইও কি ইয়াং জু বলেছেন, যে বিটকয়েন-থেকে-অল্টকয়েন রোটেশন একসময় প্রতিটি অল্ট সিজনকে শক্তি জোগাত, তা “মূলত অদৃশ্য হয়ে গেছে,” এবং BTC-পেয়ার অল্টকয়েন ভলিউম ২০২১ সালের পর দেখা যায়নি এমন স্তরে ধসে পড়েছে।

ক্রিপ্টোকোয়ান্ট: বিটিসি-থেকে-অল্টকয়েন রোটেশন ভেঙে পড়েছে এবং অল্ট-সিজন যুগ সম্ভবত শেষ হয়ে যেতে পারে

লেখক

শেয়ার

মূল বিষয়গুলো

ঘোরা বন্ধ করে দেওয়া এক রোটেশন

বছরের পর বছর ধরে, ক্রিপ্টো বাজার একটি পরিচিত ছন্দে চলেছে—প্রথমে বিটকয়েন র্যালি করে, এরপর প্রাথমিক লাভ ঘুরে যায় ether-এ, এবং শেষমেশ রিস্ক কার্ভ ধরে আরও ছোট টোকেনগুলোর দিকে নামে। পরবর্তীতে, প্রায় ঘড়ির কাঁটার মতোই একটি “অল্ট সিজন” শুরু হয়—একটি এমন প্যাটার্ন, যা ক্রিপ্টোকোয়ান্টের প্রতিষ্ঠাতা কি ইয়াং জুর মতে এখন থমকে গেছে। তিনি উল্লেখ করেছেন:

“যে বিটকয়েন-থেকে-অল্টকয়েন অ্যাসেট রোটেশন একসময় অল্ট সিজনগুলোকে জ্বালানি দিত, তা মূলত অদৃশ্য হয়ে গেছে। ২০২১ সালের পর থেকে BTC-পেয়ার অল্টকয়েন ভলিউম ধসে পড়েছে। ‘BTC পাম্প করলে শুধুই সেই কারণে অল্টগুলো পাম্প করবে’—এই যুগ হয়তো শেষ।”

এই দাবি অনচেইন মেট্রিকগুলোর অবনতিশীল সেট দ্বারা সমর্থিত, যেখানে ক্রিপ্টোকোয়ান্ট জানায় যে স্পট এক্সচেঞ্জগুলোতে অল্টকয়েন বিক্রি সম্প্রতি পাঁচ বছরের সর্বোচ্চে পৌঁছেছে, এবং মাসের পর মাস ধরে স্থায়ী নিট বিক্রির চাপ দেখা গেছে।

কি ইয়াং জু যুক্তি দিয়েছেন যে অল্টকয়েন বাজার “২০২১ সালের উচ্চতার তুলনায় খুব একটা বেড়ে ওঠেনি, অন্যদিকে বিটকয়েন ট্র্যাডিশনাল ফাইন্যান্স থেকে বাইরের লিকুইডিটি শোষণ করেছে,”—এমন এক গতিশীলতায় যেখানে এক্সচেঞ্জ-ট্রেডেড ফান্ড (ETF) এবং কর্পোরেট ট্রেজারি নতুন অর্থকে টোকেনের দীর্ঘ লেজে না পাঠিয়ে বিটকয়েনের দিকেই ঠেলে দেয়।

ফলাফল হলো এমন একটি বাজার যেখানে মূলধন ছড়িয়ে পড়ার বদলে শীর্ষে কেন্দ্রীভূত হয়—এবং Bitcoin.com News এই মাসের শুরুতে রিপোর্ট করেছিল যে অল্টকয়েন সিজন ইনডেক্স সম্প্রতি ৪৯-এ ছিল, যা সত্যিকারের অল্টকয়েন সিজন নিশ্চিত করতে প্রয়োজনীয় ৭৫ রিডিংয়ের অনেক নিচে (একই সময়ে বিটকয়েনের ডমিন্যান্স প্রায় ৫৮%-এর কাছাকাছি ছিল)।

মরা নয়, কিন্তু নির্মমভাবে বাছাইমূলক

কি ইয়াং জু যুক্তি দেন যে অল্টকয়েনগুলোর টিকে থাকার মানদণ্ড দ্রুতই অনেক উঁচু হয়েছে, সতর্ক করে বলেছেন যে “৯৯.৯% অল্টকয়েন প্রত্যাখ্যান করা উচিত।” তার ফ্রেমওয়ার্কে, যেসব টোকেন ধরে রাখার মতো, তারা তিনটি সংকীর্ণ শ্রেণির মধ্যে পড়ে: বৈশ্বিক ইন্টারনেট কোম্পানির সঙ্গে যুক্ত সম্পদ যারা টোকেনাইজড মার্কেট লেয়ার তৈরি করে; বাস্তব আয় তৈরি করে এমন ডেসেন্ট্রালাইজড ফাইন্যান্স (DeFi) প্রোটোকল; এবং স্টেবলকয়েন, টোকেনাইজড স্টক ও বাস্তব-জগতের সম্পদ (RWA) মতো বৃহত্তর আর্থিক পরিবর্তনের সঙ্গে সামঞ্জস্যপূর্ণ প্রকল্প।

এটি অতীত চক্রগুলোর নির্বিচার র্যালির থেকে অনেক দূরের কথা, যখন একটি লোগো এবং একটি রোডম্যাপ থাকলেই প্রায় যেকোনো টোকেন এক সপ্তাহে তিনগুণ হতে পারত। এসবের মধ্যে ট্রেডারদের জন্য বার্তাটি বেশ স্পষ্ট—যে ছাতার মতো ঢেউ আগে একসঙ্গে বাজারের প্রতিটি অল্টকয়েনকে তুলে দিত, তা এখন আর নেই, এবং কোন প্রকল্প টিকে থাকবে তা এখন নির্ধারণ করবে ফান্ডামেন্টালস (যেমন আয়, গ্রহণযোগ্যতা, বাস্তব উপযোগিতা)।

কেন পুরনো প্লেবুক ভেঙে গেল

বেশ কিছু শক্তি একসঙ্গে এসে এই রোটেশনকে ভেঙে ফেলেছে বলে মনে হয়। শুরুতেই বলা যায়, বিটকয়েন ETF-এর মাধ্যমে প্রবেশ করা প্রাতিষ্ঠানিক অর্থ এখন আগের মতো রিস্ক কার্ভ ধরে দৌড়ানোর বদলে BTC-তেই থাকার প্রবণতা দেখাচ্ছে—যেভাবে একসময় ক্রিপ্টো-নেটিভ ট্রেডাররা করত। একইভাবে, কঠোর লিকুইডিটি স্পেকুলেটরদের আরও বাছাইমূলক করেছে; পাশাপাশি বিপুল সংখ্যক টোকেন মনোযোগকে এমনভাবে পাতলা করে দিয়েছে যে ব্যাপক-ভিত্তিক লাভ টিকিয়ে রাখা প্রায় অসম্ভব।

Bitcoin.com News এই পরিবর্তনটি নথিভুক্ত করেছে, যার মধ্যে এমন বিশ্লেষণও রয়েছে কেন প্রত্যাশিত ২০২৫ সালের অল্টসিজন কখনও আসেনি—যদিও বিটকয়েন রেকর্ড গড়েছিল। এই প্রেক্ষাপটে, কি ইয়াং জুর সর্বশেষ মন্তব্যগুলো সেই থিসিসকে একটি অনুপস্থিত একক চক্রের বাইরে এনে বাজার কীভাবে আচরণ করছে এবং ভবিষ্যতেও কীভাবে আচরণ করতে থাকবে—তার একটি কাঠামোগত পরিবর্তনের দিকে প্রসারিত করে।

এই নিবন্ধটি AI ব্যবহার করে ইংরেজি থেকে অনুবাদ করা হয়েছে। মূল ইংরেজি সংস্করণটি নির্ভরযোগ্য উৎস; স্বয়ংক্রিয় অনুবাদে ভুল থাকতে পারে, বিশেষ করে আইনি ও নিয়ন্ত্রক পরিভাষায়।