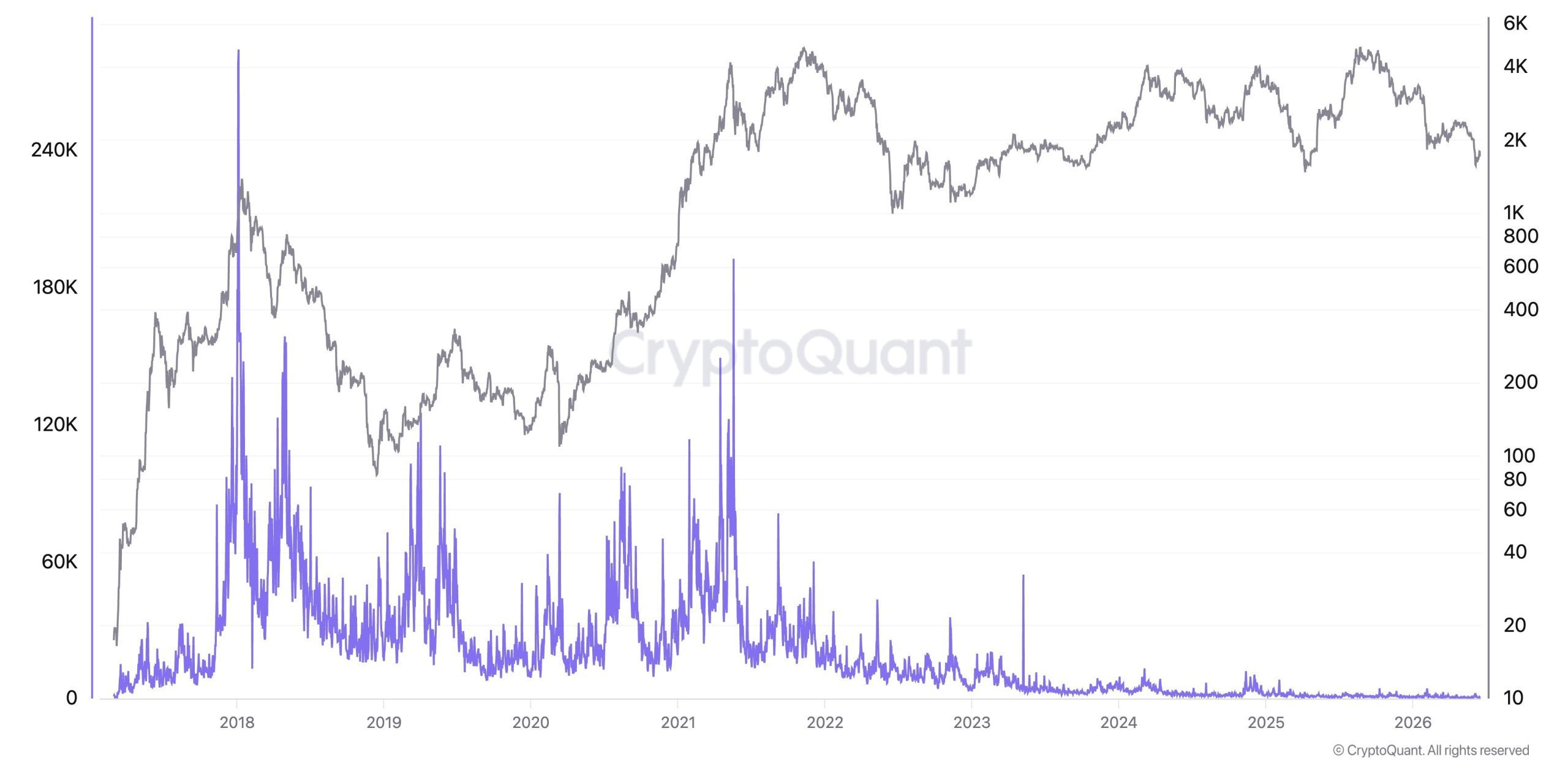

يقول كي يونغ جو، الرئيس التنفيذي لشركة «كريبتوكوانت»، إن التناوب بين البيتكوين والعملات البديلة — الذي كان في السابق المحرك الرئيسي لكل موسم صعود للعملات البديلة — قد «اختفى عمليًّا»، حيث انهار حجم تداول العملات البديلة المقومة مقابل البيتكوين إلى مستويات لم تشهدها السوق منذ عام 2021.

Cryptoquant: انهيار الدورة الدورية بين البيتكوين والعملات البديلة، وقد تكون حقبة «موسم العملات البديلة» قد انتهت

بقلم

مشاركة

النقاط الرئيسية

دورة توقفت عن الدوران

لسنوات عديدة، كان سوق العملات المشفرة يسير وفق إيقاع مألوف، حيث ترتفع عملة البيتكوين أولاً، ثم تتدفق الأرباح المبكرة إلى الإيثر، وأخيراً تنزل على منحنى المخاطرة إلى الرموز الأصغر. وبالتالي، يتبع ذلك «موسم العملات البديلة» بشكل شبه منتظم، وهو نمط يعتقد كي يونغ جو، مؤسس Cryptoquant، أنه قد توقف الآن. وقد أبرز ما يلي:

"لقد اختفى عمليًا دوران الأصول من البيتكوين إلى العملات البديلة الذي كان يغذي مواسم العملات البديلة في السابق. وقد انهار حجم تداول العملات البديلة المقترنة بالبيتكوين منذ عام 2021. وقد تكون حقبة 'ارتفاع العملات البديلة لمجرد ارتفاع البيتكوين' قد انتهت."

ويدعم هذا الادعاء تدهور مجموعة من المؤشرات على السلسلة، حيث أفادت Cryptoquant بأن مبيعات العملات البديلة في البورصات الفورية وصلت مؤخرًا إلى أعلى مستوى لها في خمس سنوات، مع استمرار ضغوط البيع الصافية لعدة أشهر.

وقد جادل كي يونغ جو بأن سوق العملات البديلة «بالكاد نما متجاوزًا أعلى مستوى له في عام 2021، في حين استوعبت البيتكوين السيولة الخارجية من القطاع المالي التقليدي»، وهي ديناميكية تقوم فيها صناديق الاستثمار المتداولة في البورصة (ETFs) وخزائن الشركات بتوجيه الأموال الجديدة إلى البيتكوين بدلاً من توجيهها إلى «الذيل الطويل» من العملات الرقمية.

والنتيجة هي سوق يتركز فيه رأس المال في القمة بدلاً من أن ينتشر، حيث أفادت Bitcoin.com News في وقت سابق من هذا الشهر أن مؤشر موسم العملات البديلة (Altcoin Season Index) استقر مؤخرًا عند 49

، وهو ما يظل أقل بكثير من القراءة 75 اللازمة لتأكيد موسم حقيقي للعملات البديلة (تراوحت هيمنة البيتكوين بالقرب من 58% خلال نفس الفترة الزمنية).ليست ميتة، لكنها انتقائية بشكل قاسٍ

يقول كي يونغ جو إن معايير البقاء بالنسبة للعملات الرقمية البديلة قد ارتفعت بشكل حاد، محذرًا من أن «99.9% من العملات الرقمية البديلة يجب رفضها». في إطار عمله، تنقسم العملات الرقمية التي تستحق الاحتفاظ بها إلى ثلاث فئات ضيقة، وهي: الأصول المرتبطة بشركات الإنترنت العالمية التي تبني طبقات سوقية مرمزة، وبروتوكولات التمويل اللامركزي (DeFi) التي تولد إيرادات حقيقية، والمشاريع التي تتماشى مع التحولات المالية الأكبر مثل العملات المستقرة، والأسهم المرمزة، والأصول في العالم الحقيقي (RWAs).

وهذا يختلف تمامًا عن الارتفاعات العشوائية التي شهدتها الدورات السابقة، عندما كان بإمكان أي عملة رقمية تقريبًا، ما دامت تحمل شعارًا وخريطة طريق، أن تتضاعف قيمتها ثلاث مرات في غضون أسبوع. يبدو أن الرسالة الموجهة للمتداولين في كل هذا واضحة وصريحة، أي أن الموجة الشاملة التي كانت ترفع سابقًا كل عملة بديلة في السوق دفعة واحدة قد اختفت الآن، وستحدد العوامل الأساسية (مثل الإيرادات، واعتماد العملة، والفائدة الحقيقية) من الآن فصاعدًا أي المشاريع ستبقى.

لماذا فشل النهج القديم

يبدو أن عدة عوامل قد تضافرت لكسر هذا التناوب. بادئ ذي بدء، تميل الأموال المؤسسية التي تدخل عبر صناديق الاستثمار المتداولة في البيتكوين (ETFs) الآن إلى البقاء مع البيتكوين (BTC) بدلاً من مطاردة منحنى المخاطرة بالطريقة التي كان يتبعها المتداولون الأصليون في سوق العملات المشفرة في السابق. وبالمثل، أدت السيولة الأكثر تقييدًا إلى جعل المضاربين أكثر تمييزًا في ظل العدد الهائل من العملات الرقمية التي تشتت الانتباه إلى درجة أصبح فيها من شبه المستحيل الحفاظ على مكاسب واسعة النطاق.

وقد وثقت Bitcoin.com News هذا التحول، بما في ذلك تحليلات لأسباب عدم وصول «موسم العملات البديلة» المتوقع لعام 2025، حتى في الوقت الذي سجلت فيه البيتكوين أرقامًا قياسية. وفي ظل هذه الخلفية، توسع تعليقات كي يونغ جو الأخيرة نطاق هذه الفرضية من مجرد دورة واحدة مفقودة إلى تغيير هيكلي في كيفية سلوك السوق حاليًا ومستقبلاً.

تمت ترجمة هذه المقالة من الإنجليزية باستخدام الذكاء الاصطناعي. النسخة الإنجليزية الأصلية هي المصدر الموثوق؛ وقد تحتوي الترجمات الآلية على أخطاء، لا سيما في المصطلحات القانونية والتنظيمية.