Trong một khoảng thời gian ngắn năm nay, thị trường dường như sẵn sàng tin rằng bất kỳ megawatt nào được rào chắn xung quanh đều có thể trở thành một nhà máy AI.

Sự bùng nổ của trí tuệ nhân tạo (AI) trong cộng đồng thợ đào Bitcoin khiến thanh khoản từ các bên nội bộ trở thành tâm điểm chú ý

TÁC GIẢ

CHIA SẺ

Bài viết này lần đầu tiên được đăng trên Miner Weekly, bản tin hàng tuần của BlocksBridge Consulting, tổng hợp những tin tức mới nhất về năng lượng, bitcoin và sức mạnh tính toán AI từ The Energy Mag. Đăng ký để nhận bản tin này vào hộp thư đến của bạn mỗi tuần một lần.

Các thợ đào Bitcoin không còn phải chỉ nói về giá hash, hiệu suất đội máy hay đợt điều chỉnh độ khó tiếp theo nữa. Họ có thể nói về các khuôn viên, điều khoản thuê, các công ty hyperscaler, neocloud, khối lượng công việc suy luận và “tải trọng CNTT quan trọng”. Chính những trạm biến áp từng cung cấp điện cho các dãy máy ASIC nay được giới thiệu lại với các nhà đầu tư như những “cổng năng lượng” khan hiếm dẫn vào làn sóng bùng nổ trí tuệ nhân tạo. Trong một thị trường bị hạn chế về nguồn điện, câu chuyện đó đã phát huy hiệu quả.

Nó hiệu quả đến mức một câu hỏi mới đang bắt đầu trở nên quan trọng: ai là người thu được thanh khoản trong khi câu chuyện đó còn đang phát huy hiệu quả?

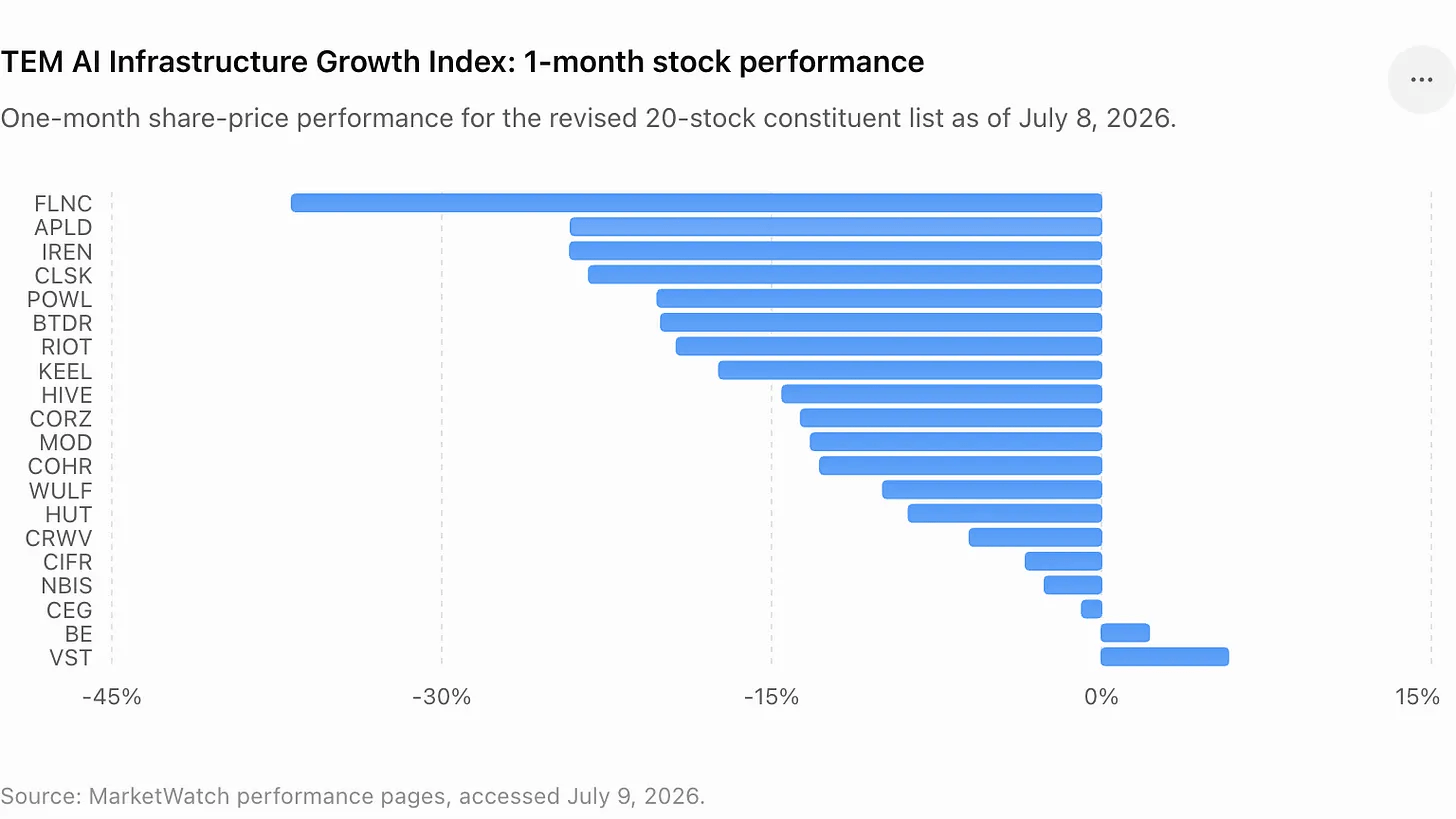

Câu hỏi này đang trở thành tâm điểm khi Chỉ số Tăng trưởng Hạ tầng AI TEM (TEM AI Infrastructure Growth Index) – một rổ chỉ số theo dõi các công ty khai thác Bitcoin, neoclouds, nhà cung cấp điện và các doanh nghiệp khác liên quan đến việc xây dựng hạ tầng AI vật lý – đã giảm 16% trong tháng qua. Sự sụt giảm này không làm mất đi lập luận dài hạn về sức mạnh tính toán được hỗ trợ bởi năng lượng. Nó cũng không ngụ ý rằng các giao dịch bán ra gần đây của người trong cuộc hay việc các cổ đông giảm tỷ lệ sở hữu là không đúng đắn. Nhiều giao dịch trong số đó đã được công bố là các giao dịch được sắp xếp trước theo các kế hoạch Quy tắc 10b5-1, được thiết kế để cho phép người trong cuộc bán cổ phiếu theo các hướng dẫn được thiết lập từ trước.

Tuy nhiên, nhận định của thị trường thay đổi rất nhanh. Một đợt bán đã lên kế hoạch trong giai đoạn thị trường tăng giá có thể trông như một hoạt động bình thường. Nhưng một đợt bán đã lên kế hoạch diễn ra ngay sau khi toàn ngành sụt giảm lại bắt đầu trông giống như một cơ hội rút vốn.

Diễn biến thị trường gần đây đã cung cấp cho nhà đầu tư một số ví dụ để phân tích. Giám đốc pháp lý của Core Scientific (NASDAQ: CORZ) đã bán cổ phiếu khi câu chuyện về trung tâm dữ liệu AI của công ty giúp đẩy giá cổ phiếu lên. Giám đốc điều hành của Riot Platforms (NASDAQ: RIOT) đã công bố một giao dịch đã được sắp xếp trước sau khi cổ phiếu của công ty khai thác này phục hồi. Tether đã giảm tỷ trọng đầu tư vào Bitdeer (NASDAQ: BTDR) sau khi mua vào trong đợt bán tháo trước đó và bán ra khi thị trường phục hồi. TeraWulf (NASDAQ: WULF) đã công bố một đợt bán cổ phiếu mới của giám đốc điều hành ngay trước một trong những thông báo cho thuê AI quan trọng nhất trong ngành.

Còn tại IREN, tranh cãi không tập trung vào việc các cổ đông nội bộ bán cổ phiếu mà xoay quanh việc họ được trả thưởng. Hội đồng quản trị công ty đã phê duyệt hơn 18 triệu đơn vị cổ phiếu hạn chế (RSU) cho các đồng sáng lập kiêm đồng CEO, từ đó thêm vào cuộc tranh luận về quản trị và pha loãng cổ phần cho một cổ phiếu vốn đã trở thành một trong những “ngôi sao sáng” nổi bật nhất trong xu hướng chuyển đổi từ khai thác tiền điện tử sang AI.

Tổng thể, những sự kiện này đánh dấu một sự chuyển hướng trong lĩnh vực cơ sở hạ tầng AI. Các nhà đầu tư không còn chỉ quan tâm đến việc công ty nào có tiềm năng. Họ đang đặt câu hỏi ai là người thu được lợi nhuận, ai phải chịu sự pha loãng cổ phần, ai giữ được tiềm năng tăng giá và ai đã tận dụng được đợt định giá lại trước khi thị trường hạ nhiệt.

TeraWulf trở thành tâm điểm chú ý

TeraWulf là một ví dụ điển hình nhất vì công ty này vẫn là một trong những câu chuyện tái định giá cơ sở hạ tầng AI rõ ràng nhất trong ngành.

Vào ngày 29 tháng 6, Beowulf E&D Holdings – một thực thể do Chủ tịch kiêm Giám đốc Điều hành TeraWulf Paul Prager quản lý – đã công bố việc bán 275.000 cổ phiếu TeraWulf với giá trung bình gia quyền là 26,596 USD/cổ phiếu, thu về khoảng 7,3 triệu USD tiền thu ròng. Giao dịch này diễn ra một tuần trước khi TeraWulf công bố hợp đồng thuê cơ sở hạ tầng AI trong 20 năm với Anthropic.

Giao dịch vào tháng 6 đó là một phần trong chuỗi các giao dịch bán cổ phiếu được công bố bởi Prager và Beowulf E&D Holdings kể từ cuối tháng 3. Tổng cộng, Prager và thực thể do ông quản lý đã bán khoảng 1,59 triệu cổ phiếu TeraWulf, thu về khoảng $32,7 triệu doanh thu thô, tương ứng với giá bán trung bình gia quyền khoảng $20,55 mỗi cổ phiếu.

Sau đó, vào ngày 6 tháng 7, TeraWulf đã công bố hợp đồng thuê 20 năm với Anthropic tại khuôn viên Justified Data ở Hawesville, Kentucky. Hợp đồng thuê này dự kiến sẽ mang lại khoảng $19 tỷ doanh thu theo hợp đồng trong giai đoạn ban đầu và hỗ trợ khoảng 401 MW tải IT quan trọng. TeraWulf cũng đã đồng ý bán 50,1% cổ phần trong liên doanh Abernathy cho một nhóm nhà đầu tư do Fluidstack dẫn đầu, qua đó thu hồi khoản đầu tư trị giá khoảng $450 triệu và cung cấp vốn cho công ty để tái đầu tư vào các dự án hạ tầng AI do công ty sở hữu hoàn toàn.

Đó chính là loại giao dịch mà các nhà đầu tư đã chờ đợi từ các công ty khai thác có nguồn điện dồi dào: một khách hàng AI dài hạn, con số doanh thu hợp đồng lớn và lập luận rằng cơ sở hạ tầng khai thác truyền thống có thể được nâng cấp thành một cơ sở tài sản có hệ số nhân cao hơn.

Đây cũng là thời điểm khiến tính thanh khoản của các cổ đông nội bộ trở nên đáng chú ý.

Cipher, Riot và Core Scientific đều thể hiện cùng một mô hình

Cipher Digital (NASDAQ: CIFR) là ví dụ mới nhất minh họa cho xu hướng “cửa sổ thanh khoản” này.

Vào ngày 8 tháng 7, Giám đốc điều hành (CEO) của Cipher, Tyler Page, đã nộp đơn xin bán 112.500 cổ phiếu CIFR với giá trị thị trường khoảng 2,38 triệu USD, tương ứng với giá trung bình là 21,19 USD. Giao dịch này liên quan đến kế hoạch giao dịch theo Quy tắc 10b5-1 được thông qua vào ngày 19 tháng 12 năm 2025. Trước đó, Cipher đã công bố rằng kế hoạch của Page bao gồm việc bán tối đa 1,5 triệu cổ phiếu cho đến ngày 24 tháng 12 năm 2026. Thông báo về 112.500 cổ phiếu này chiếm 7,5% so với mức trần 1,5 triệu cổ phiếu theo kế hoạch.

Riot Platforms cũng có phiên bản riêng về câu chuyện này. Vào tháng 5, Giám đốc điều hành (CEO) Jason Les đã bán 175.000 cổ phiếu trị giá khoảng 4,2 triệu USD theo kế hoạch Rule 10b5-1 được thông qua vào tháng 8 năm 2025. Vào ngày 22 tháng 6, ông tiếp tục bán thêm 250.000 cổ phiếu với giá trị thị trường là 7,03 triệu USD.

Core Scientific là một tâm điểm khác của giao dịch kết hợp giữa khai thác AI và điện toán đám mây. Công ty này đã thoát khỏi tình trạng phá sản vào năm 2024 và kể từ đó đã định vị lại mình xung quanh dịch vụ colocation mật độ cao và hạ tầng AI, trong khi tiếp tục báo cáo sự sụt giảm về doanh thu từ hoạt động khai thác tự chủ.

Ông Todd DuChene, Giám đốc Pháp lý và Hành chính của Core Scientific, đã nộp đơn vào ngày 6 tháng 7 để bán 140.000 cổ phiếu với giá trị thị trường là 3,0 triệu USD. Kế hoạch bán này diễn ra sau 12 đợt bán trước đó, mỗi đợt 10.000 cổ phiếu kể từ ngày 13 tháng 4, nâng tổng số cổ phiếu đã công bố bán theo kế hoạch lên khoảng 260.000 cổ phiếu và tổng số tiền thu được là 5,9 triệu USD.

Đây là những lưu ý quan trọng. Quy tắc 10b5-1 đề cập đến các kế hoạch giao dịch được sắp xếp trước nhằm tách biệt các giao dịch nội bộ khỏi những diễn biến sau này của công ty, và việc bán cổ phiếu của các giám đốc điều hành sở hữu lượng cổ phần lớn có thể phản ánh mục đích đa dạng hóa danh mục đầu tư, thuế hoặc nhu cầu thanh khoản cá nhân, chứ không phải là quan điểm tiêu cực về công ty. Điều này không phải là lời thừa nhận về xu hướng giảm giá. Các giám đốc điều hành có gói lương thưởng chủ yếu dựa trên cổ phiếu thường bán ra ngay cả khi họ vẫn lạc quan về công ty.

Tuy nhiên, thị trường công khai không chỉ xem xét tính hợp pháp. Thị trường còn xem xét sự đồng nhất. Khi các giám đốc điều hành bán ra sau khi cổ phiếu được định giá lại dựa trên kỳ vọng về AI, và sau đó ngành này sụt giảm, các nhà đầu tư bắt đầu tự hỏi liệu sự cân bằng giữa rủi ro và lợi nhuận có chuyển từ những người trong cuộc sang khối lượng cổ phiếu lưu hành trên thị trường công khai hay không.

Chủ đề về “cơ hội thanh khoản” không chỉ giới hạn ở các giám đốc điều hành.

Các giao dịch Bitdeer gần đây của Tether cho thấy các nhà đầu tư chiến lược cũng đã tận dụng đợt phục hồi của lĩnh vực khai thác AI để giảm tỷ trọng đầu tư. Như TheEnergyMag đã đưa tin, Tether đã cắt giảm vị thế Bitdeer của mình với giá trung bình khoảng 20 USD vào đầu tháng 6, sau khi mua vào Bitdeer với giá 8,85 USD/cổ phiếu trong đợt bán tháo trên thị trường hồi đầu năm nay. Mặc dù Tether vẫn là một trong những cổ đông lớn nhất của Bitdeer, giao dịch này vẫn phù hợp với mô hình: mua vào khi giá yếu, cắt giảm khi AI được định giá lại và giữ lại một lượng cổ phần đủ lớn để tiếp tục tham gia nếu xu hướng này tiếp tục.

IREN bổ sung lớp quản trị

IREN làm nổi bật một vấn đề khác nhưng có liên quan.

Công ty này đã trở thành một trong những cái tên về hạ tầng AI được theo dõi sát sao nhất sau khi mở rộng hoạt động ra ngoài lĩnh vực khai thác bitcoin và theo đuổi các cơ hội về đám mây AI và trung tâm dữ liệu quy mô lớn. Tuy nhiên, thông báo mới nhất về chính sách thưởng của công ty đã gây ra phản ứng tiêu cực từ một số nhà đầu tư cá nhân và các nhà bình luận thị trường.

Vào ngày 30 tháng 6, Hội đồng Quản trị của IREN đã phê duyệt việc cấp 9.099.328 đơn vị cổ phiếu hạn chế (RSU) cho mỗi đồng CEO William Roberts và Daniel Roberts. Các phần thưởng này phải tuân thủ thời gian giải phóng và nắm giữ tổng cộng sáu năm. Công ty cho biết cả hai đồng CEO sẽ không nhận thêm bất kỳ khoản thưởng cổ phần nào cho đến năm tài chính 2031, và các khoản thưởng này được thiết kế nhằm giữ chân và khuyến khích các lãnh đạo trong giai đoạn tăng trưởng tiếp theo của IREN.

Lời giải thích này không làm dịu đi cuộc tranh luận. Các nhà phê bình tập trung vào quy mô của gói thưởng, mức độ pha loãng cổ phần và thực tế là công ty vẫn đang trong quá trình chứng minh rằng chiến lược hạ tầng AI của mình có thể tạo ra lợi nhuận bền vững. Cổ phiếu IREN đã giảm mạnh khi những lo ngại về quản trị trùng hợp với đợt bán tháo rộng rãi trên thị trường cổ phiếu liên quan đến AI.

Vụ việc của IREN không phải là câu chuyện về việc bán cổ phần của người trong cuộc. Nó có thể còn quan trọng hơn: một cuộc tranh luận về việc các nhà sáng lập và lãnh đạo nên nhận được bao nhiêu phần lợi nhuận từ cơ sở hạ tầng AI trước khi mô hình kinh doanh đã hoàn toàn trưởng thành.

Đây là lúc xu hướng đầu tư vào cơ sở hạ tầng AI bắt đầu giống với các đợt bùng nổ đòi hỏi vốn lớn khác. Giai đoạn đầu của đợt tăng giá tập trung vào yếu tố khan hiếm. Giai đoạn tiếp theo xoay quanh vấn đề quản trị, kỷ luật vốn và khả năng thực thi. Trong giai đoạn đó, các giao dịch bán cổ phiếu của người nội bộ được công bố, việc cắt giảm cổ phần của các cổ đông chiến lược và các khoản cấp cổ phần lớn cho nhà sáng lập trở thành một phần của cùng một câu chuyện. Chúng cho nhà đầu tư thấy các động lực riêng tư nằm ở đâu trong bối cảnh bùng nổ thị trường công khai.

Bài viết này lần đầu tiên được đăng trên Miner Weekly, bản tin hàng tuần của BlocksBridge Consulting, tổng hợp những tin tức mới nhất về năng lượng, bitcoin và tính toán AI từ The Energy Mag. Đăng ký để nhận bản tin này vào hộp thư đến của bạn mỗi tuần một lần.

Bài viết này được dịch từ tiếng Anh bằng AI. Phiên bản gốc bằng tiếng Anh là nguồn có thẩm quyền; các bản dịch tự động có thể chứa thông tin không chính xác, đặc biệt là trong thuật ngữ pháp lý và quy định.