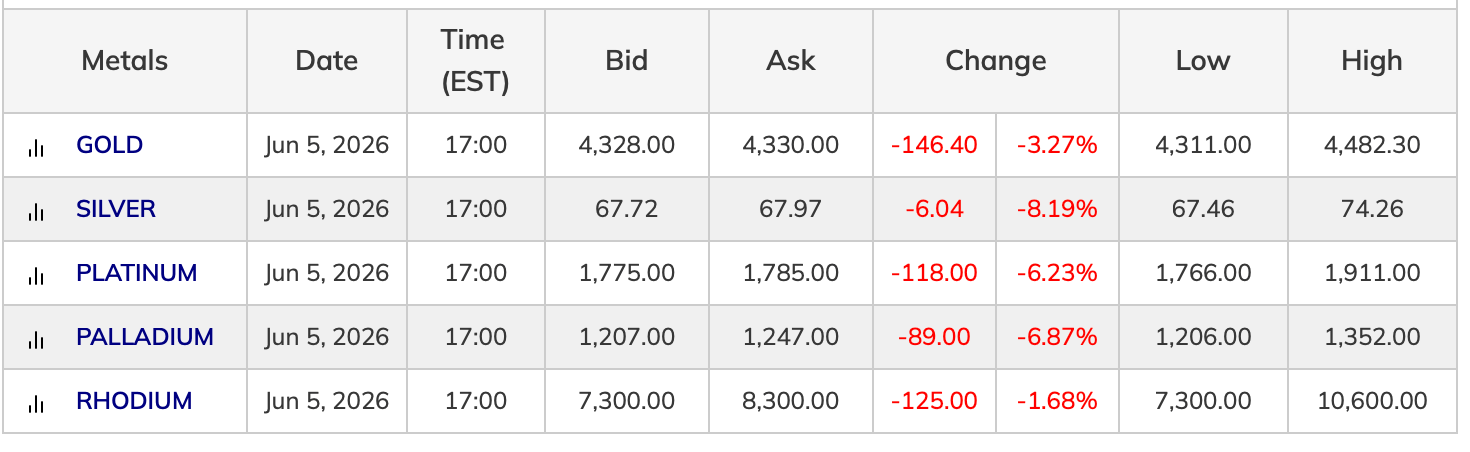

З моменту досягнення пікових значень у січні ринкова вартість золота та срібла в сукупності знизилася на трильйон доларів: 5 червня ціна на золото становила близько 4 331 долара за унцію, а на срібло — приблизно 67,30 долара, хоча зазвичай активний геополітичний конфлікт та інфляція, що перевищує цільовий рівень, сприяють зростанню цін на дорогоцінні метали.

Ціни на золото та срібло впали на 23% та 44% попри війну між США та Іраном і зростання індексу споживчих цін

Ця стаття була опублікована понад місяць тому. Деяка інформація може бути неактуальною.

АВТОР

ПОДІЛИТИСЯ

Ключові висновки

- З 5 січня 2026 року золото подешевшало на 23% — з максимуму в 5 608 доларів за унцію до 4 331 долара на 5 червня 2026 року.

- Федеральний резерв під керівництвом Кевіна Варша та перевищення прогнозів щодо зайнятості у травні на 172 000 осіб підвищили ймовірність підвищення ставок, чинячи тиск на ціни на метали.

- Центральні банки додали приблизно 19 тонн золота у квітні, але відтік капіталу із Заходу продовжував тиснути на ціни.

Наскільки впали ціни

Золото досягло піку в 5 608 доларів за унцію наприкінці січня 2026 року, після чого різко змінило напрямок руху. До 5 червня воно впало приблизно на 23% від того рекорду. Корекція срібла була більш різкою: воно впало приблизно на 44% від свого максимуму вище 121 долара до близько 67,30 долара. Спотові дані на 5 червня показали, що ціна золота становила 4 328 доларів, а щоденний збиток — 3,27%. Ціна срібла становила 67,72 долара, що на 8,19% нижче за сесію.

Платина та паладій приєдналися до падіння. Ціна на платину впала на 6,23% до 1 775 доларів. Ціна на паладій впала на 6,87% до 1 207 доларів.

Чому класична логіка «безпечної гавані» руйнується

Конфлікт між США та Іраном порушив судноплавство в Ормузькій протоці, підштовхнув ціну нафти до піку понад 100 доларів за барель і сприяв зростанню індексу споживчих цін у США до 3,8% у річному вимірі у квітні 2026 року. За звичайних умов така комбінація факторів спричинила б стійкий попит на золото.

Натомість трейдери пішли іншим шляхом. Ті самі дані про інфляцію, які мали б підштовхнути зростання цін на золото, підкріпили аргументи на користь жорсткої політики Федерального резерву. Очікуване підвищення ставок збільшує альтернативні витрати на утримання активів, що не приносять доходу. Реальна прибутковість зросла. Долар США утримався на рівні завдяки підтримці з боку різниці в процентних ставках, що зробило золото, номіноване в доларах, дорожчим для іноземних покупців.

«Активи, які весь світ купує для захисту від війни та інфляції, щойно зробили прямо протилежне тому, що мали зробити», — написав у неділю вранці акаунт Bull Theory у X. «29 січня золото досягло рекордного рівня в 5 600 доларів, подорожчавши на 31% всього за 29 днів, що додало 9 трильйонів доларів до його ринкової капіталізації. Срібло в тому ж місяці досягло 121 долара, подорожчавши на 68% за 29 днів, що додало 3,5 трильйона доларів до його ринкової капіталізації. Кожен покупець, який шукав безпечний притулок, був у ідеальному становищі».

Bull Theory додав:

«Потім у лютому загострилася війна між США та Іраном, пролив Ормуз закрили, нафта досягла 93 доларів, а інфляція піднялася до 3,8%. Це саме ті умови, в яких золото та срібло повинні процвітати. Натомість золото впало на 23% від свого піку, втративши 8 трильйонів доларів ринкової вартості. Срібло впало на 44%, втративши 3,5 трильйона доларів. Обидва активи зараз мають негативну динаміку на 2026 рік».

Федеральний резерв під керівництвом Варша та травневий звіт про зайнятість

22 травня Кевін Варш був приведений до присяги на посаді голови ФРС. Його прихід відбувся після оприлюднення травневого звіту про зайнятість, який показав 172 000 нових робочих місць у несільськогосподарському секторі проти консенсусної оцінки у 85 000. Ця цифра, у поєднанні з переглядом прогнозів у бік підвищення, змістила ф'ючерси на федеральні фонди в бік вищої кінцевої ставки та підвищила ймовірність підвищення ставки у грудні.

Результат: трейдери, які на початку 2026 року відкрили позиції на зниження ставок, п'ять місяців розгортали ці ставки.

Центральні банки купують, західні інвестори продають

Структурні фактори, що сприяють зростанню цін на золото, залишаються незмінними. Центральні банки на чолі з Польщею, Китаєм та Узбекистаном продовжували здійснювати чисті покупки протягом першого кварталу 2026 року. Китай відновив купівлю в квітні, додавши приблизно 19 тонн. Фізичні ринки срібла залишаються напруженими через попит на сонячні панелі та електроніку.

Цього структурного попиту було недостатньо, щоб компенсувати відтік західних інвесторів та спекулятивне скорочення левериджу. Січневе зростання привернуло значні позиції. Коли настрої щодо зниження ставок зникли, відбулося скорочення левериджу та технічні прориви.

На що звертають увагу трейдери

Федеральний комітет з відкритих ринків (FOMC) збирається 16 та 17 червня на перше засідання під головуванням Варша. Широко очікується, що ставки залишаться без змін. Точковий графік, підсумок економічних прогнозів та тон прес-конференції Варша будуть ключовими змінними, за якими слід уважно стежити. Сигнал про жорстку політику продовжить корекцію. Будь-яке послаблення напруженості на іранському фронті або м'якші дані про ринок праці можуть спричинити рух у зворотному напрямку.

JPMorgan та інші аналітики зберегли довгострокові цільові ціни в діапазоні від 5 000 до 6 000 доларів. Короткострокові прогнози були переглянуті в бік зниження з огляду на ситуацію з процентними ставками. Подібно до прихильників біткойна, прихильники криптовалют, орієнтованих на метали, вже давно відзначають, що основні чинники, які будуть визначати ситуацію з 2025 року, включаючи політичну невизначеність, динаміку долара, геополітику та оцінку акцій, залишаються структурно незмінними, незважаючи на відкат.

Цю статтю перекладено з англійської мови за допомогою штучного інтелекту. Оригінальна англомовна версія є авторитетним джерелом; автоматичні переклади можуть містити неточності, особливо в юридичній та нормативній термінології.