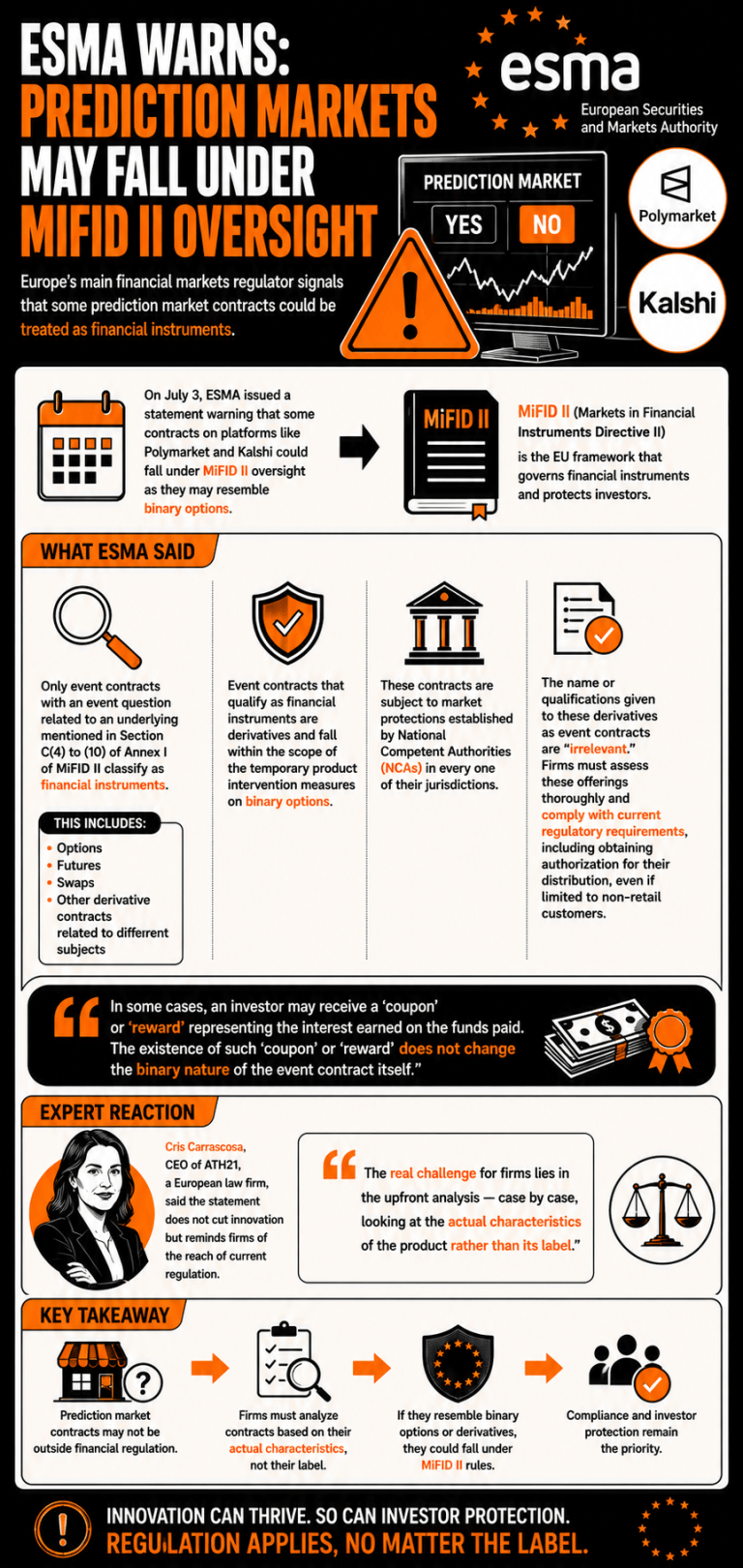

Noong Hulyo 3, naglabas ang ESMA ng pahayag na nagbababala na ang ilang event contracts na kahawig ng binary options ay maaaring mapasailalim sa kasalukuyang regulasyon sa derivatives. Binigyang-diin ng regulator na ang mga kumpanyang nag-aalok ng mga instrumentong ito ay dapat tasahin kung ang mga kontratang ito ay nabibilang sa klasipikasyong ito upang sumunod sa mga rekisitong pang-regulasyon.

Nagbabala ang ESMA na maaaring harapin ng mga platform ng prediction market ang mahihigpit na regulasyong pampinansyal ng EU

ISINULAT NI

IBAHAGI

Mga Pangunahing Punto

- Nagbabala ang ESMA na ang mga prediction contract ay maaaring kumilos bilang binary options, na magtutulak sa mga platform na humingi ng pag-apruba sa ilalim ng MiFID II.

- Idineklara ng mga regulator na hindi mahalaga ang mga label ng event contract, kaya’t sasailalim ang mga ito sa mga pambansang tuntunin sa proteksiyon ng merkado.

- Hinikayat ng mga eksperto sa batas ng Europa ang mga kumpanya na suriin ang mga produkto kada kaso upang matiyak ang pagsunod sa regulasyon.

Europa Itinuon ang Paningin sa Mga Event Market na Kahawig ng Binary Options

Ang European Securities and Markets Authority (ESMA), ang pangunahing regulator ng pamilihang pinansyal ng Europa, ay naglabas ng pahayag na nagbababala tungkol sa paglalapat ng kasalukuyang mga balangkas ng regulasyon sa ilang kontratang iniaalok sa mga prediction market.

Noong Hulyo 3, binigyang-diin ng ESMA na ang ilang kontratang iniaalok sa mga platform ng prediction market gaya ng Polymarket at Kalshi ay maaaring mapasailalim sa pangangasiwa ng MiFID II (Markets in Financial Instruments Directive II), dahil maaari itong kahawig ng binary options.

Sinabi ng regulator na “tanging ang mga event contract na may katanungan ng event na may kaugnayan sa isang underlying na binanggit sa Seksyon C(4) hanggang (10) ng Annex I ng MiFID II ang ikinoklasipika bilang mga financial instrument,” na kinabibilangan ng options, futures, swaps, at mga derivative contract na may kaugnayan sa iba’t ibang paksa.

Idineklara ng ESMA na ang mga event contract na kwalipikado bilang mga financial instrument ay “mga derivatives at napapailalim sa saklaw ng mga pansamantalang hakbang sa product intervention sa binary options,” at napapasailalim sa mga proteksiyong pang-merkado na itinatag ng mga National Competent Authorities (NCAs) sa bawat isa sa kanilang mga hurisdiksiyon.

Ang pangalan o mga kwalipikasyong ibinibigay sa mga derivatives na ito bilang event contracts ay “hindi mahalaga,” ayon sa ESMA, at ang mga kumpanyang nag-aalok nito ay dapat magsagawa ng masusing pagtatasa sa mga alok na ito at sumunod sa kasalukuyang mga rekisitong pang-regulasyon, kabilang ang pagkuha ng awtorisasyon para sa kanilang distribusyon, kahit pa limitado lamang sa mga hindi retail na customer.

“Sa ilang kaso, maaaring makatanggap ang isang mamumuhunan ng ‘coupon’ o ‘reward’ na kumakatawan sa interes na kinita sa mga pondong ibinayad. Ang pag-iral ng gayong ‘coupon’ o ‘reward’ ay hindi nagbabago sa binary na katangian ng mismong event contract,” pagtatapos ng ESMA.

Binanggit ni Cris Carrascosa, CEO ng ATH21, isang European law firm, na hindi pinutol ng pahayag ang inobasyon kundi sa halip ay pinaalalahanan ang mga kumpanya tungkol sa saklaw ng kasalukuyang regulasyon. “Nasa paunang pagsusuri ang tunay na hamon para sa mga kumpanya—kada kaso, tinitingnan ang aktuwal na mga katangian ng produkto sa halip na ang label nito,” kanyang pagtataya.

Ang artikulong ito ay isinalin mula sa Ingles gamit ang AI. Ang orihinal na bersyon sa Ingles ang opisyal na pinagmumulan; maaaring maglaman ng mga kamalian ang mga awtomatikong pagsasalin, lalo na sa legal at regulatoryong terminolohiya.