Robin Brooks, starszy pracownik naukowy w The Brookings Institution i były główny strateg ds. rynku walutowego w Goldman Sachs, uważa, że real brazylijski ma szansę na umocnienie, ponieważ wartość tej waluty stale rośnie od 2025 roku. Na korzyść reala brazylijskiego będą działały dwa kluczowe czynniki: zakończenie konfliktu na Bliskim Wschodzie oraz rosnąca niepewność w Cieśninie Ormuz.

„Przed nami jeszcze długa droga”: były strateg z Goldman Sachs przewiduje gwałtowny wzrost wartości brazylijskiego reala

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

- W związku z napięciami między USA a Iranem Robin Brooks zauważa, że niedowartościowany real brazylijski wkrótce przekroczy poziom 4,5.

- Ponieważ niepokoje w Cieśninie Ormuz zwiększają eksport Brazylii, rynek może wkrótce doświadczyć 20-procentowego wzrostu wartości reala, podobnie jak w 2022 roku.

- Zbliżające się wybory między Lulą da Silvą a Flávio Bolsonaro mogą zakłócić wzrost reala do poziomu 4,5.

Zbliża się „doskonała burza” dla brazylijskiego reala

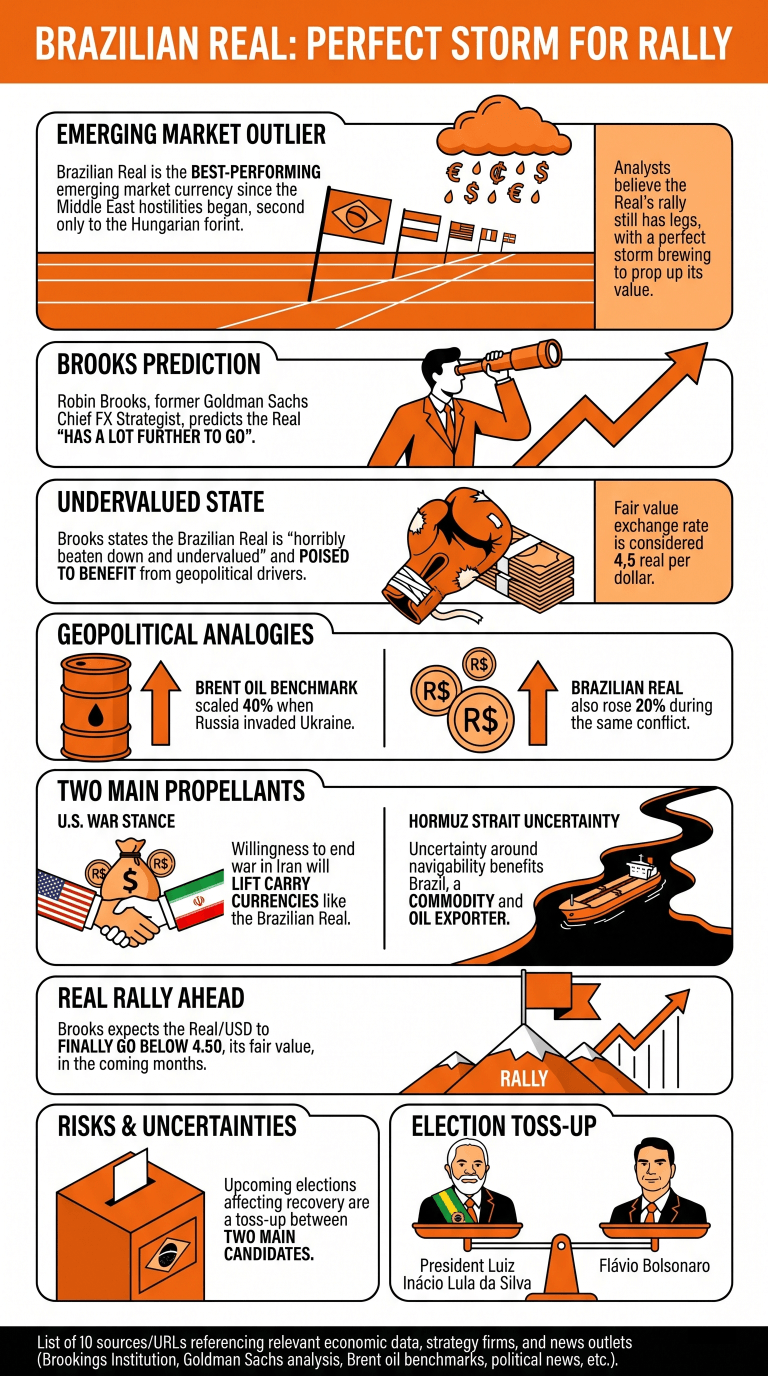

Real brazylijski stał się prawdziwym wyjątkiem od czasu rozpoczęcia działań wojennych na Bliskim Wschodzie, stając się najlepiej radzącą sobie walutą na rynkach wschodzących, obok węgierskiego forinta.

Niemniej jednak, pomimo ostatniego wzrostu, analitycy uważają, że hossa reala ma jeszcze przed sobą długą drogę i że zbliża się tak zwana „doskonała burza”, która podtrzyma wartość waluty.

Robin Brooks, starszy pracownik naukowy w The Brookings Institution i były główny strateg walutowy w Goldman Sachs, przewiduje, że real „ma przed sobą jeszcze długą drogę” i przekroczy kurs 4,5 reala za dolara, który uważa za „wartość godziwą” tej waluty.

Brooks twierdzi, że real brazylijski jest „strasznie osłabiony i niedowartościowany” i ma szansę skorzystać na czynnikach geopolitycznych podobnych do tych, które miały miejsce podczas inwazji Rosji na Ukrainę. W tamtym czasie cena ropy Brent wzrosła o 40%, a real brazylijski również zyskał 20%.

Jego zdaniem dwa główne czynniki będą napędzać wzrost brazylijskiego reala. Pierwszym z nich jest gotowość Stanów Zjednoczonych do jak najszybszego zakończenia obecnej wojny w Iranie, co spowoduje wzrost wartości walut typu carry, takich jak brazylijski real.

Drugim czynnikiem napędzającym ten przewidywany wzrost będzie niepewność co do możliwości żeglugi przez Cieśninę Ormuz w Iranie. Jest to korzystne dla Brazylii, eksportera surowców i ropy, co z kolei podtrzymuje wartość reala.

„W 2022 r. nigdy nie udało nam się zejść poniżej mojej wartości godziwej wynoszącej 4,50, ale myślę, że teraz jest to możliwe. Spodziewam się, że w nadchodzących miesiącach kurs USD/BRL w końcu spadnie poniżej 4,50” – podsumował Brooks.

Niemniej jednak pozostają inne czynniki niepewności, które mogą wpłynąć na ożywienie brazylijskiego reala, w tym zbliżające się wybory, które stały się wyrównaną walką między prezydentem Luizem Inácio Lulą da Silvą a Flávio Bolsonaro, synem byłego prezydenta Jaira Bolsonaro.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.