Dane Lightning Network ujawniają wyraźny odwrót zarówno w zakresie pojemności, jak i liczby kanałów w ciągu ostatniego roku. W miarę jak aktywność się zmniejsza, sieć pokazuje silniejsze kieszenie centralizacji – skupione wokół garstki operatorów węzłów, określonych gospodarzy serwerów oraz dominujących centrów geograficznych.

Dane wskazują na utrzymujący się spadek pojemności i kanałów Lightning Network do 2025 r.

NAPISAŁ

UDOSTĘPNIJ

Kontrakty Lightning Network: Dane ujawniają spadek o ponad 30% w pojemności BTC

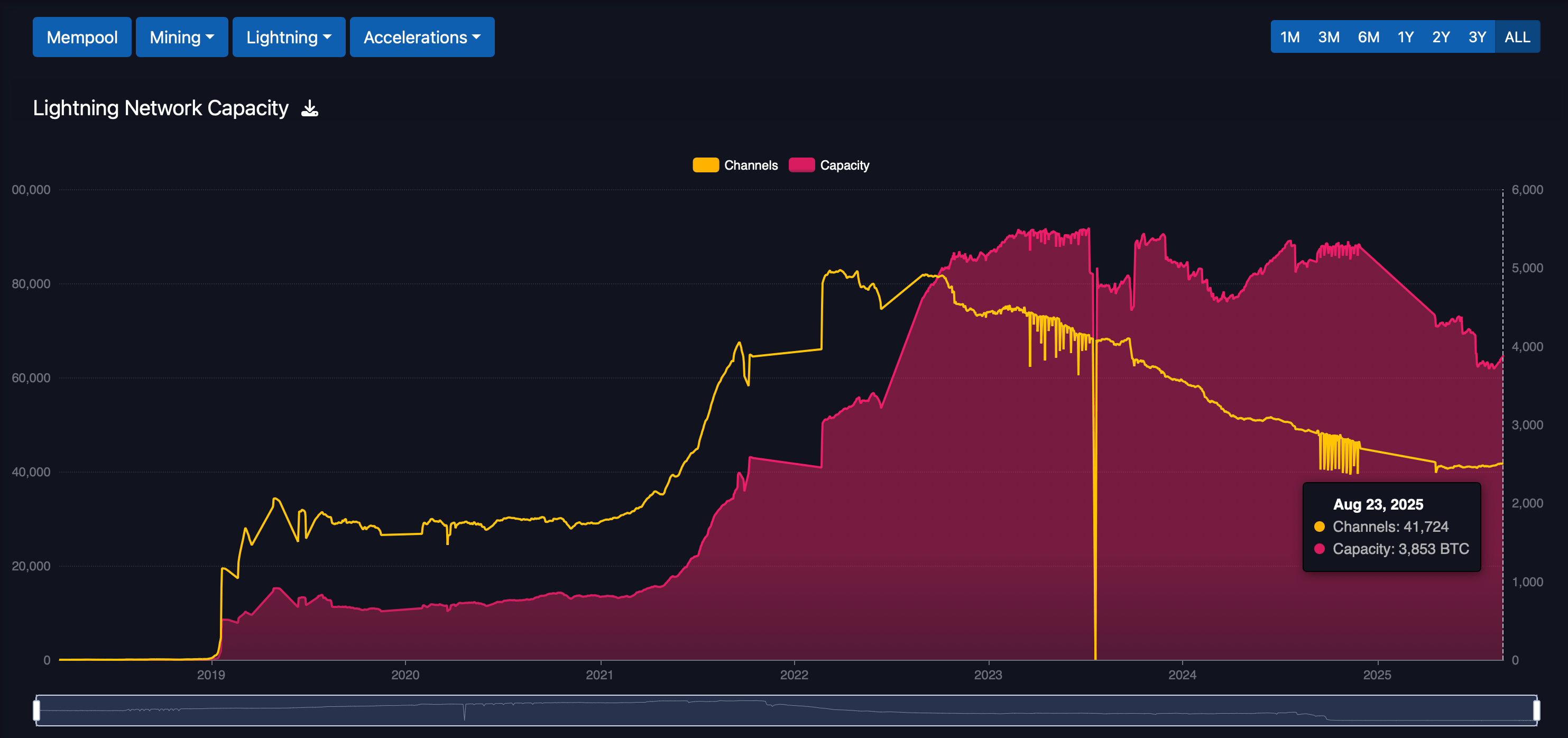

Najbardziej widoczny spadek dotyczy całkowitej pojemności. Jak wynika z danych z dnia 26 sierpnia, dane mempool.space pokazują, że pojemność Lightning wynosiła od 3 850 do 3 870 bitcoinów w okresie od 23 do 24 sierpnia 2025 roku. To spadek z około 5 300 do 5 500 bitcoinów rok wcześniej, co oznacza spadek o około 1 500 do 1 700 bitcoinów — około 30% do 35% poniżej poziomów z połowy do późnego 2024 roku.

Spadkowy trend był trwały, z tylko krótkimi przerwami po drodze — wskazując na stałe osuwisko zamiast pojedynczego zdarzenia. Liczba kanałów również spadła. 23 sierpnia 2025 roku liczba wynosiła 41 724 kanałów. W połowie 2023 roku Lightning miał ponad 80 000 kanałów na swoim szczycie, więc obecna liczba stanowi około połowę poprzedniego maksimum.

Spadek był stabilny przez większość 2024 roku i na początku 2025 roku, z niewielkim okresem stabilności. Malejąca liczba kanałów oznacza również mniej możliwych tras dla płatności, nawet jeśli całkowita pojemność pozostała taka sama — czego nie zrobiła. W tym przypadku zarówno pojemność, jak i łączność słabną razem. Tymczasem routing skoncentrowany na prywatności nadal dominuje w warstwie transportowej Lightning. Większość węzłów nadal preferuje sieci anonimowe nad publicznymi kanałami.

Dane na mempool.space pokazują, że największa część węzłów działa za pomocą transportów darknetowych, takich jak Tor, I2P czy cjdns. Ustawienia tylko na clearnet stanowią mniejszą część, podczas gdy węzły łączące clearnet i darknet pozostają w mniejszości. Chociaż mieszanka zmienia się nieco z czasem, sektor darknet pozostaje na szczycie aż do 2025 roku — sugerując, że wielu operatorów węzłów skłania się ku prywatności lub po prostu woli unikać narażenia na clearnet.

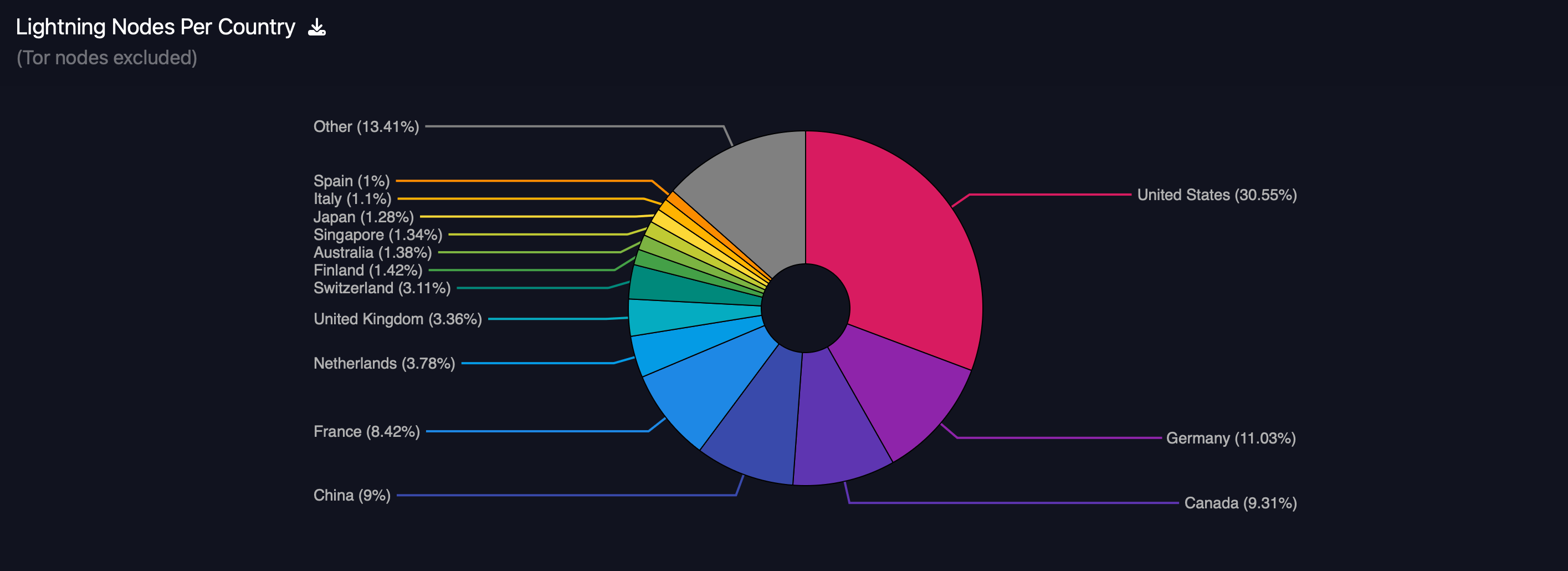

Mapa węzłów Lightning Network jest silnie skierowana ku kilku krajom. Wyłączając węzły tylko dla Tor, Stany Zjednoczone prowadzą z 30,55% widocznych węzłów na clearnet, co daje łącznie 3 819 węzłów. Niemcy są na drugim miejscu z 11,03% (1 379), następnie Kanada z 9,31% (1 164), Chiny z 9% (1 125) i Francja z 8,42% (1 053).

Na zakończenie pierwszej dziesiątki znajdują się Holandia z 3,78% (473), Wielka Brytania z 3,36% (421), Szwajcaria z 3,11% (389), Finlandia z 1,42% (178) i Australia z 1,38% (173). Reszta świata jest podzielona na mniejsze frakcje.

Ta dystrybucja wskazuje, gdzie operatorzy czują się pewnie, ujawniając infrastrukturę przez publiczny Internet. USA, Niemcy i Kanada tworzą rdzeń tej grupy, podczas gdy inni wydają się bardziej skłonni ukrywać lokalizację węzłów za Torem.

Lekkość skupiona w garstce hubów

Płynność w Lightning Network jest kierowana przez niewielki krąg mocnych hubów. ACINQ prowadzi listę, zarządzając 445,78 BTC — około 11,5% całkowitej sieci — utrzymując 2 245 kanałów. Binance jest następny z 306,14 BTC w zaledwie 136 kanałach, podczas gdy bfx-lnd0 Bitfinex obsługuje 305,97 BTC przez 642 kanały. Kraken jest blisko za nim, mając 263,13 BTC rozłożonych na 1 168 kanałów, a block dodaje 209,87 BTC poprzez 493 kanały.

Uzupełniając pierwszą dziesiątkę są Fixedfloat.com z 209,82 BTC, drugi węzeł Bitfinex bfx-lnd1 z 203,96 BTC, Walletofsatoshi z 170,83 BTC ponad 1 315 kanałami, OKX przy 148,07 BTC i LNBIG [Hub-1] z 125,80 BTC.

Razem te giganty służą jako kręgosłup warstwy płynności Lightning Network, funkcjonując jako główne drogi dla przepływu płatności. Skupienie w 2025 roku podkreśla rosnące poleganie na małej grupie operatorów wysokiej pojemności, aby utrzymać płynny ruch transakcji.

Razem, dziesięć najlepszych operatorów kontroluje około 2 389 BTC w płynności — około 62% z 3 850–3 870 BTC obserwowanych pod koniec sierpnia. Dziesiątki mniejszych aliasów są poniżej tej linii, w tym rówieśnicy Krakena, tacy jak Cyberdyne.sh, Megalithic.me, LOOP, Strike, kilka hubów LNBIG, Nicehash-ln1, Boltz i inni. Pomimo długiego ogona, płynność pozostaje dziś bardzo skoncentrowana na szczycie.

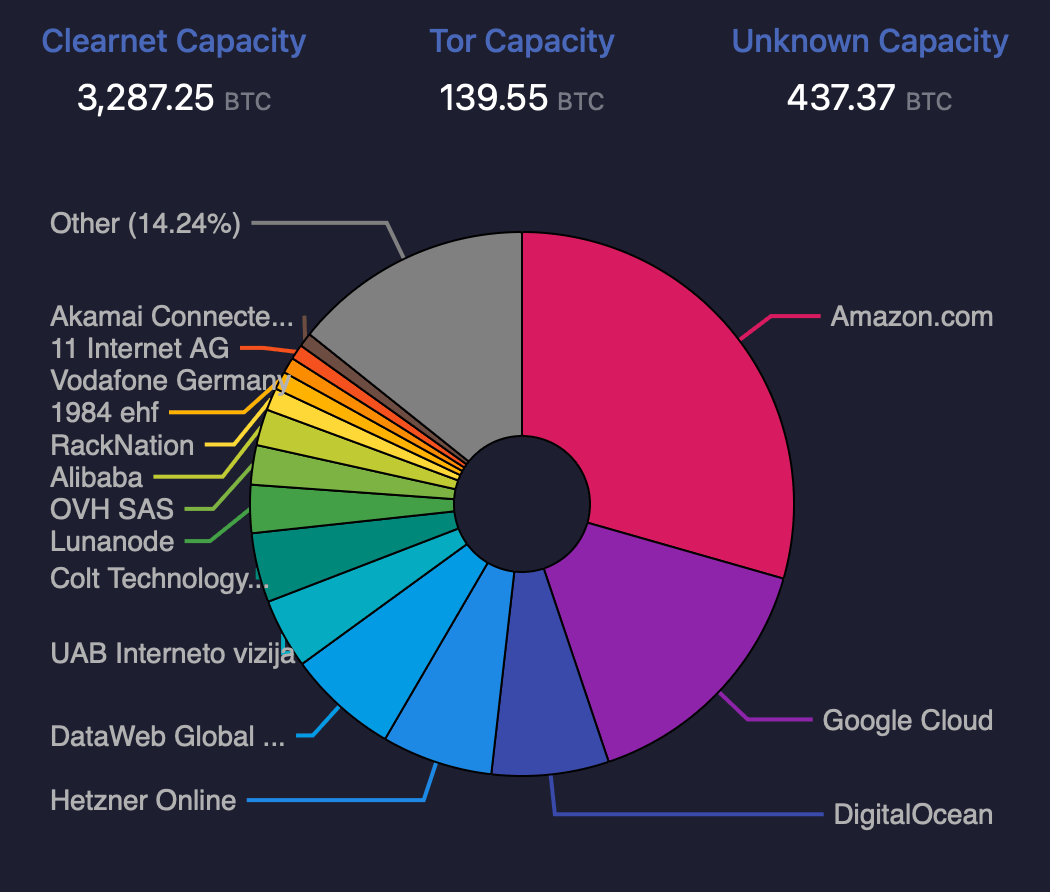

Hosting również polega na kilku scentralizowanych kręgosłupach, jak pokazują dane. Węzły clearnet stanowią 3 287,25 BTC, podczas gdy hosty Tor zarządzają 139,55 BTC, a 437,37 BTC nie można przypisać do żadnego znanego dostawcy. Wykres kołowy tylko dla clearnet via mempool.space pokazuje Amazon.com, Google Cloud, Digitalocean i Hetzner jako głównych gospodarzy. Mniejsze fragmenty trafiają do Dataweb Global, UAB Interneto vizija i mieszanki mniej znanych usług.

Wzór sygnalizuje wyraźne poleganie na infrastrukturze w dużej skali. Tor zapewnia pewne pokrycie, ale clearnet dominuje w widocznej pojemności w 2025 roku. Dane z “Rankingu Płynności” Mempool dodają więcej niuansów. Kilka węzłów najwyższej klasy notuje czterocyfrową liczbę kanałów: ACINQ (2 245), Walletofsatoshi (1 315), Kraken (1 168) i dwa główne węzły Bitfinex (602 i 642). Inni, jak Binance z 136 kanałami czy fixedfloat.com z 174, skłaniają się ku głębszym kanałom z większymi saldami.

Kontrast pokazuje dwie strategie w grze — szersza łączność z mniejszymi sumami lub mniej połączeń z większym ciężarem. Niezależnie od podejścia, ogólny trend wskazuje na spadek zarówno w pojemności, jak i kanałach. Udziały krajowe ściśle śledzą dane hostingowe. Wiele węzłów wysokiej pojemności jest powiązanych z lokalizacjami w USA, takimi jak Ashburn, Santa Clara, Columbus, North Charleston i Boardman — odzwierciedlając dominację kraju w widoczności clearnet.

Pojawiają się również europejskie centra jak Zurych, Norymberga, Bruksela i Hamburg, wraz z Zephyrem w Kanadzie. Oczywiście, niektóre rekordy pomijają szczegóły lub podają tylko kraj, co jest typowe dla operatorów maskujących swoje ustawienia za pomocą Tor lub nie ujawniający się. Oglądany w całości, dane tego roku przedstawiają Lightning Network, która jest znacznie mniejsza niż w 2023 i na początku 2024 roku, z pojemnością spadającą do około 3,85 tys. BTC i kanałami zmniejszonymi do 41,7 tys.

Płynność i infrastruktura są nadal ściśle skoncentrowane w krótkiej liście operatorów i dostawców. Routing skoncentrowany na prywatności kontynuuje zaopatrywanie się przez Tor, podczas gdy narażenie na clearnet opiera się mocno na ustawieniach w USA i głównych usługach chmurowych. To, co pozostaje niezmienne, to nadmierna rola kluczowych hubów. ACINQ, główne giełdy jak Binance, Bitfinex, Kraken, OKX, podmioty powiernicze jak Walletofsatoshi oraz długoletni gracze jak LNBIG nadal służą jako kręgosłup sieci.

Ich kontrola jest widoczna zarówno w procentach, jak i surowych całkowitych bitcoinach. Wzorce hostingowe potwierdzają trend — większość narażonej pojemności jest powiązana z dominującymi platformami chmurowymi. Krótko mówiąc, Lightning Network zmniejszyła się w ciągu ostatniego roku, zarówno pod względem liczby kanałów, jak i sald na sieci.

Co ciekawe, ten spadek odzwierciedla zniżkę w wolumenie transakcji onchain również. Aktywność w warstwie podstawowej Bitcoin zmalała, co odzwierciedla mniej płatności i transferów, sugerując, że spowolnienie nie jest odosobnione tylko do Lightning, ale jest częścią szerszego odwrotu w użytkowaniu w całej strukturze sieci.

Jednak dane robią więcej niż tylko podkreślają roczny spadek Lightning Network — ujawniają, jak dziś rozkłada się płynność, gdzie działają węzły, i którzy dostawcy zasilają infrastrukturę, która utrzymuje przy życiu Lightning.