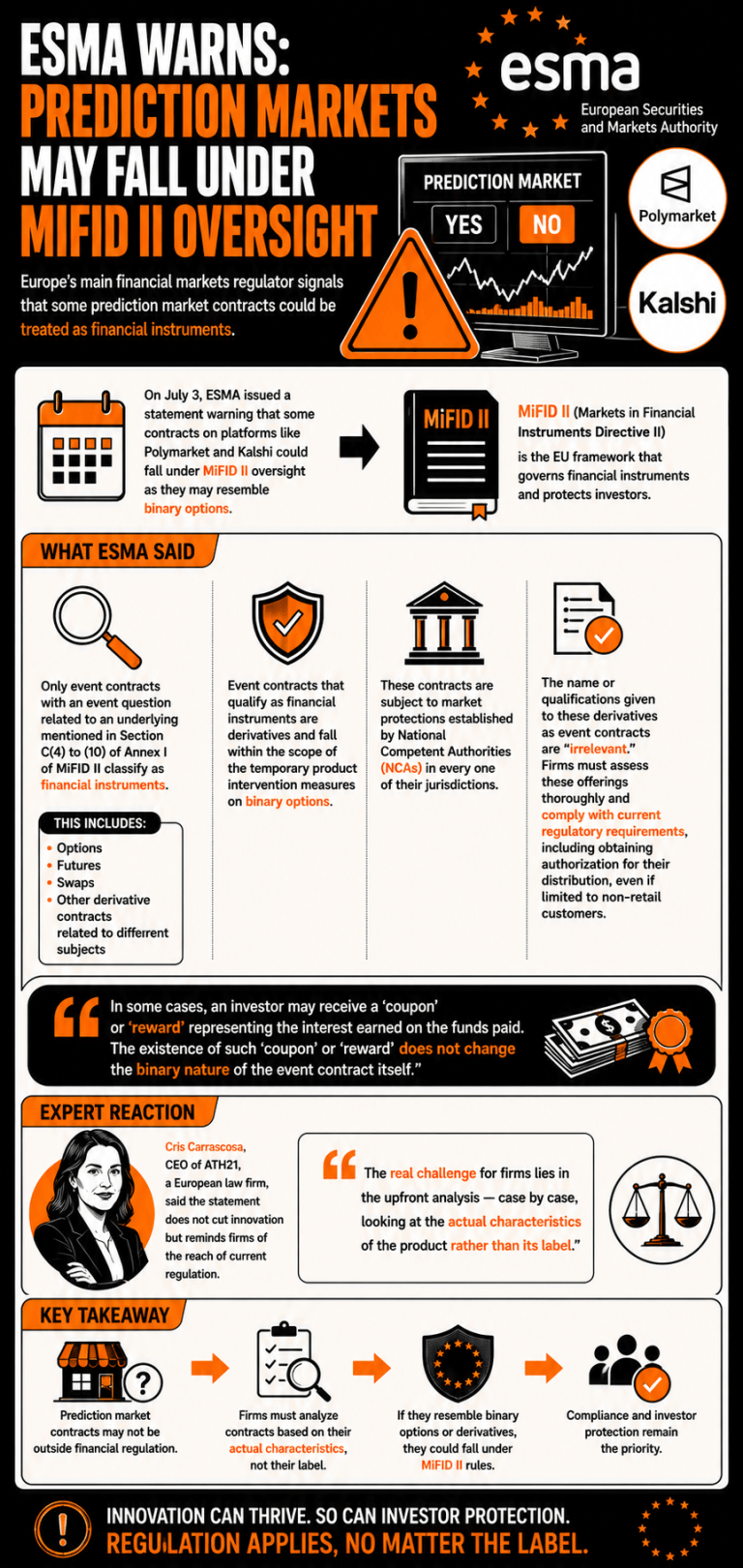

Den 3. juli publiserte ESMA en uttalelse der de advarte om at enkelte eventkontrakter som ligner binære opsjoner kan falle inn under gjeldende derivatregulering. Tilsynsmyndigheten understreket at selskaper som tilbyr disse instrumentene bør vurdere om disse kontraktene faller inn under denne klassifiseringen for å etterleve regulatoriske krav.

ESMA advarer om at plattformer for prediksjonsmarkeder kan møte strenge EU-finansreguleringer

SKREVET AV

DEL

Viktige punkter

- ESMA advarte om at prediksjonskontrakter kan fungere som binære opsjoner, noe som tvinger plattformer til å søke MiFID II-godkjenning.

- Tilsynsmyndigheter erklærte at betegnelser som eventkontrakter er irrelevante, og at de dermed omfattes av nasjonale regler for markedsbeskyttelse.

- Europeiske juss-eksperter oppfordret selskaper til å analysere produktene fra sak til sak for å sikre regelverksetterlevelse.

Europa retter blikket mot eventmarkeder som ligner binære opsjoner

European Securities and Markets Authority (ESMA), Europas viktigste tilsynsmyndighet for finansmarkeder, har publisert en uttalelse som advarer om anvendelsen av dagens regulatoriske rammeverk på enkelte kontrakter som tilbys i prediksjonsmarkeder.

Den 3. juli understreket ESMA at noen kontrakter som tilbys på plattformer for prediksjonsmarkeder som Polymarket og Kalshi kan falle inn under MiFID II (Markets in Financial Instruments Directive II)-tilsyn, ettersom de kan ligne binære opsjoner.

Tilsynsmyndigheten uttalte at “kun eventkontrakter med et eventspørsmål knyttet til en underliggende som er nevnt i seksjon C(4) til (10) i vedlegg I til MiFID II, klassifiseres som finansielle instrumenter,” som omfatter opsjoner, futures, swaps og derivatkontrakter knyttet til ulike emner.

ESMA erklærte at eventkontrakter som kvalifiserer som finansielle instrumenter “er derivater og faller innenfor virkeområdet til de midlertidige produktinngrepstiltakene for binære opsjoner,” og er underlagt markedsbeskyttelser fastsatt av nasjonale kompetente myndigheter (NCAer) i hver av deres jurisdiksjoner.

Navnet eller kvalifikasjonene som gis disse derivatene som eventkontrakter er “irrelevante,” hevdet ESMA, og selskapene som tilbyr dem bør gjennomføre en grundig vurdering av disse tilbudene og etterleve gjeldende regulatoriske krav, inkludert å innhente autorisasjon for distribusjonen, selv om den er begrenset til ikke-private kunder.

“I noen tilfeller kan en investor motta en ‘kupong’ eller ‘belønning’ som representerer renten opptjent på de innbetalte midlene. Eksistensen av en slik ‘kupong’ eller ‘belønning’ endrer ikke den binære naturen til selve eventkontrakten,” konkluderte ESMA.

Cris Carrascosa, administrerende direktør i ATH21, et europeisk advokatfirma, fremhevet at uttalelsen ikke stoppet innovasjon, men heller minnet selskaper om rekkevidden av gjeldende regulering. “Den reelle utfordringen for selskaper ligger i den innledende analysen — fra sak til sak, ved å se på de faktiske egenskapene ved produktet snarere enn etiketten,” vurderte hun.

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.