De scherpe daling van de bitcoin-koers wakkert de discussie aan of beleggers hun liquide cryptoposities verkopen om in te spelen op de beursgang van SpaceX en nieuwe kansen op het gebied van AI. Volgens deze theorie zijn liquiditeitsdruk, uitstroom uit ETF’s en de kleine verkoop van BTC door Strategy factoren die hieraan bijdragen.

Theorie over de uitverkoop van bitcoin wijst erop dat de beursganggekte rond SpaceX, OpenAI en Anthropic het geld uit de cryptomarkt wegzuigt

Dit artikel is meer dan een maand geleden gepubliceerd. Sommige informatie is mogelijk niet meer actueel.

GESCHREVEN DOOR

DELEN

Belangrijkste conclusies

- De zwakte van Bitcoin wordt in verband gebracht met de vraag naar de beursgang van SpaceX en mogelijke beursnoteringen van OpenAI en Anthropic.

- De verkoop van 32 BTC door Strategy daagde de psychologie van de corporate treasury-handel uit, ondanks de relatief kleine omvang ervan.

- Toekomstige verstoringen in de correlatie zouden signalen kunnen zijn van kapitaalrotatie tussen bitcoin en veelgevraagde beursintroducties.

Bitcoin bloedt terwijl de beursgang van SpaceX en de vraag naar AI een debat over kapitaalrotatie ontketenen

De scherpe wekelijkse daling van Bitcoin heeft een breder debat aangewakkerd over de oorzaak van de recente uitverkoop, waarbij sommige beleggers wijzen op kapitaalrotatie in plaats van op cryptospecifieke zwakte. Jeff Park, adviseur bij Bitwise Asset Management en partner bij Procap BTC, stelde op X dat bitcoin mogelijk de vraag naar Spacex, Anthropic en andere begeerde kansen financiert.

Verschillende anderen, waaronder Michael Saylor, Ted Pillows, Stephane Ouellette, Mark Dowding, Thierry Borgeat en Brian HoonJong Paik, hebben de zwakte eveneens in het kader van kapitaalrotatie, AI-vraag of liquiditeitsdruk geplaatst.

Het argument beschouwt bitcoin als kapitaal dat beleggers snel kunnen verplaatsen wanneer een andere schaarse transactie contanten vereist. BTC biedt diepe liquiditeit, constante handel en brede institutionele toegang. Die eigenschappen kunnen drukpunten worden wanneer beleggers geld nodig hebben voor allocaties in particuliere bedrijven, ETF-terugbetalingen of nieuwe aandelenemissies. Vanuit dit perspectief halen beleggers geld op voor nieuwe kansen in plaats van bitcoin te verlaten.

Park schreef:

“Ik denk niet dat bitcoin wordt verkocht vanwege MSTR. Ik denk dat het wordt aangesproken om de aanstaande populaire geldtransacties op de markt te financieren: Spacex, Anthropic, of wat iedereen ook plotseling ‘moet bezitten’.”

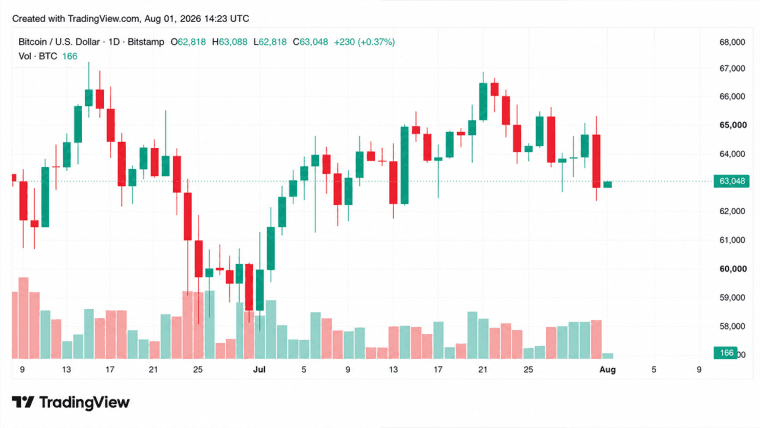

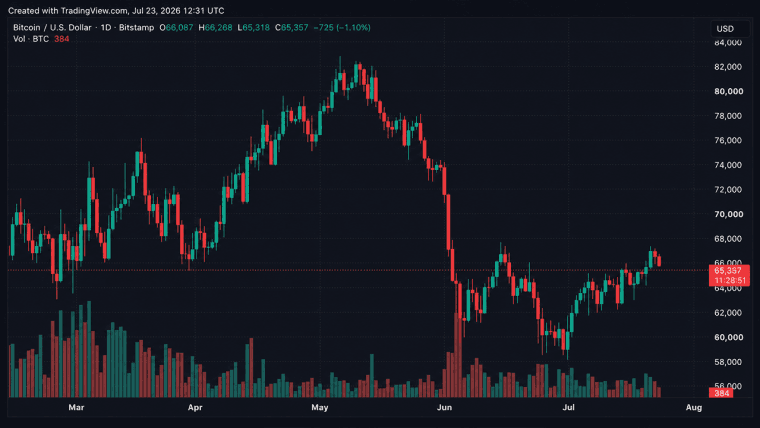

Strategy Inc. (Nasdaq: MSTR) zorgde voor een symbolische vonk door 32 BTC te verkopen voor ongeveer 2,5 miljoen dollar, de eerste bitcoinverkoop sinds 2022. De verkoop was klein in vergelijking met de bredere portefeuille, maar daagde de ‘nooit verkopen’-mentaliteit achter de bitcoin-treasury-transacties van bedrijven uit. Bitcoin daalde later onder de 60.000 dollar, terwijl ook de aandelen van Strategy verzwakten. Die reeks gebeurtenissen hielp de aandacht te verleggen van de verkoop door één bedrijf naar een breder debat over liquiditeit.

Elon Musks SpaceX staat centraal in het debat over kapitaalrotatie. Het bedrijf wil tot 75 miljard dollar ophalen via wat de grootste beursgang (IPO) in de geschiedenis zou kunnen worden, met een verwachte marktwaarde van bijna 1,77 biljoen dollar. De aandelen zullen naar verwachting op 11 juni worden geprijsd, waarna de openbare handel op 12 juni van start gaat.

Ook OpenAI is naar voren gekomen als een potentiële zwaargewicht op de openbare markt, met berichten die suggereren dat het zich voorbereidt op een beursgang die het bedrijf op bijna 1 biljoen dollar zou kunnen waarderen. De verwachte beursgang van Anthropic heeft vergelijkbare belangstelling gewekt nadat een reeks financieringsrondes de waardering op de particuliere markt fors omhoog heeft gedreven.

Saylor en andere marktstemmen zien rotatie, geen waardevermindering

Michael Saylor, medeoprichter en uitvoerend voorzitter van Strategy, gaf een optimistischer versie van de rotatiethese. Op 4 juni merkte hij op dat de kapitaalmarkten in zes maanden tijd ongeveer 400 miljard dollar aan AI-uitbreidingen hadden gefinancierd, terwijl bitcoin-ETF's sinds 14 mei ongeveer 4 miljard dollar aan uitstroom kenden. Saylor beschreef deze ontwikkeling als kapitaalrotatie in plaats van een waardevermindering van bitcoin. Later zei hij dat de vraag naar AI tijdelijke druk veroorzaakte op de wereldwijde markten, terwijl dit de argumenten voor schaars, liquide digitaal kapitaal versterkte.

Crypto-analist Ted Pillows bracht op 27 mei een soortgelijk argument naar voren en schreef op X: “AI zal liquiditeit uit crypto blijven onttrekken. Vooral met de aanstaande beursintroducties.” Stephane Ouellette, CEO en medeoprichter van FRNT Financial Inc., versterkte dit thema in opmerkingen die op 4 juni door Bloomberg werden gerapporteerd.

“Veel particuliere handelaren die verwachten de Spacex-beursgang of daaropvolgende AI-beursgangen of financieringen te kopen, hebben een vergelijkbaar profiel als BTC-houders. Ik vermoed dat een deel van de extremere zwakte van BTC vandaag werd veroorzaakt door beleggers die geld probeerden bijeen te brengen om hun aankopen te financieren, met name de Spacex-beursgang van volgende week,” verklaarde Ouellette.

Mark Dowding, Chief Investment Officer van Bluebay bij RBC Global Asset Management, wees ook op marktmoeheid nu cryptohouders op zoek zijn naar nieuwe groeikansen. Bluebay is het platform voor vastrentende beleggingen van RBC, waardoor zijn opmerkingen gewicht hebben in zowel de macro- als de liquiditeitsmarkten. Financieel analist Thierry Borgeat stelde dat grote aandelenemissies van bedrijven als Google, Spacex en OpenAI kapitaal weghaalden uit liquide risicovolle activa zoals bitcoin. Brian HoonJong Paik, CEO van SmashFi, beschreef de verkoop van BTC voor Spacex-blootstelling als een rotatie van exit-liquiditeit.

Park voegde hieraan toe:

“Dit betekent dat in de toekomst het doorbreken van de correlatie zelf de drijvende kracht zal worden.”

Zijn opmerking breidde de discussie uit tot buiten de huidige uitverkoop. Hij suggereerde dat als beleggers herhaaldelijk kapitaal verplaatsen tussen bitcoin en kansen waar veel vraag naar is, zoals AI-bedrijven, toekomstige verstoringen van de correlatie een belangrijke factor in het marktgedrag zouden kunnen worden. In dat scenario kan de divergentie zelf van invloed zijn op de manier waarop beleggers hun kapitaal toewijzen.

Dit artikel is met behulp van AI uit het Engels vertaald. De originele Engelstalige versie is de gezaghebbende bron; geautomatiseerde vertalingen kunnen onnauwkeurigheden bevatten, met name in juridische en regelgevende terminologie.