마이클 세일러는 기업들의 채택 없이는 비트코인이 글로벌 통화 지위를 얻을 수 없다고 말합니다. 현재 상장 기업들은 126만 BTC 이상을 보유하고 있으며, Strategy의 자금 조달 모델은 비트코인이 준비 자산이자 유동성 원천으로 어떻게 활용되고 있는지를 보여줍니다.

마이클 세일러, 기업 차원의 비트코인 도입은 ‘필요하고, 불가피하며, 환영할 만한 일’이라고 밝혀

작성자

공유

주요 요점

- 세일러는 비트코인이 글로벌 통화로서의 역할을 수행하기 위해서는 기업의 채택이 필수적이라고 말한다.

- 상장 기업들은 126만 3천 BTC를 보유하고 있으며, 이 중 약 3분의 2를 스트래터지가 장악하고 있다.

- 스트래터지의 자금 조달 모델과 32%에 달하는 은행권 채택률은 기업 및 기관용 비트코인 인프라가 어떻게 발전하고 있는지를 보여준다.

세일러의 ‘기업 비트코인 이론’, 집중화된 시장과 맞닥뜨리다

기업의 비트코인 채택은 비트코인이 더 광범위한 통화 네트워크로 발전하는 데 도움이 될 수 있지만, 그 결과는 기업들이 일반적인 자금 조달 의무를 이행하면서 동시에 해당 자산을 보유할 수 있는지 여부에 달려 있다. 스트래티지(Strategy Inc., 나스닥: MSTR)의 마이클 세일러(Michael Saylor) 집행 회장은 기업들이 비트코인에 필요한 법적 구조, 규모 및 지속성을 제공한다고 주장한다.

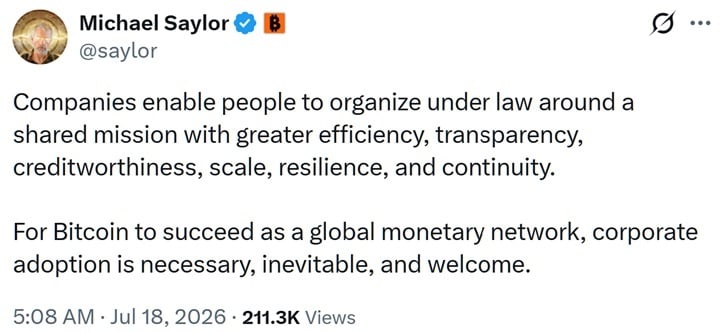

상장 기업의 보유 현황은 이 주장을 뒷받침하지만, 스트래터지의 지배적 위상은 시장이 여전히 한 기업의 자본 구조에 크게 의존하고 있음을 의미합니다. 7월 18일 X에 게시한 글에서 세일러는 기업이 사람들이 법의 틀 안에서 공동의 사명을 중심으로 조직화할 수 있게 하며, 이를 통해 더 큰 “효율성, 투명성, 신용도, 규모, 회복력 및 지속성”을 확보할 수 있다고 말했습니다.” 그는 비트코인이 글로벌 통화 네트워크로서 성공하기 위해서는 기업의 도입이 “필수적이고, 불가피하며, 환영할 만한 일”이라고 덧붙였다.

Strategy, 상장 기업의 비트코인 보유량의 3분의 2를 장악

BitcoinTreasuries 데이터에 따르면, 197개 상장 기업이 약 126만 3천 BTC(808억 2천만 달러 상당)를 보유하고 있는 것으로 나타났으며, 당시 비트코인 가격은 6만 4천 달러 선에서 거래되고 있었다. 추적 대상 기업들이 보유한 디지털 자산 중 BTC가 94.5%를 차지했으며, 지난 30일 동안 비트코인을 보유한 상장 기업 수는 1곳 감소했다. Strategy는 843,775 BTC를 보유해 상장 기업 전체 보유량의 약 66.8%를 차지했다. 투엔티 원 캐피털(Twenty One Capital)이 43,514 BTC로 2위를 차지했으며, 메타플래닛(Metaplanet)이 43,000 BTC, MARA 홀딩스(MARA Holdings)가 36,303 BTC, 비트코인 스탠다드 트레저리(Bitcoin Standard Treasury)가 30,021 BTC로 그 뒤를 이었다. 이러한 집중도로 인해 Strategy의 자금 조달 결정은 다른 어떤 상장 보유자보다 기업 비트코인 시장에 더 큰 영향을 미칩니다.

Strategy의 대차대조표는 비트코인-신용 모델의 규모를 보여준다

Strategy의 대시보드에 따르면, BTC 가격 64,032달러를 기준으로 한 비트코인 보유 자산 가치는 약 540억 3천만 달러로 평가되었다. 또한 이 회사는 현금 보유액 30억 달러, 부채 67억 5천만 달러, 우선주 154억 6천만 달러를 보고했다.

연간 우선주 배당금 총액은 17억 6,300만 달러에 달했다. 스트래티지는 자사의 현금 보유액이 20.4개월 치 배당금을 충당할 수 있는 반면, 표시된 가치 기준으로 비트코인 보유액은 30.6년 치 배당금을 충당할 수 있는 수준이라고 추산했다. 이러한 수치는 비트코인이 스트래티지의 재무 포지션과 우선주를 뒷받침하는 자금 조달 구조 모두의 중심에 있음을 보여준다.

배당금 지급으로 비트코인이 자금 조달원으로 부상

스트래터지는 5월, 평균 가격 77,135달러에 32 BTC를 약 250만 달러에 매각했다. 회사는 이 매각 대금이 우선주 배당금 지급에 사용될 것이라고 밝혔으며, 같은 기간 보통주 매각을 통해 1억 2,830만 달러를 추가로 조달했다. 이번 거래는 2022년 세금 관련 처분 이후 공개된 첫 번째 비트코인 매각 사례다. 이후 회사는 우선주 배당금 지급을 지원하기 위해 3,588 BTC를 약 2억 1,600만 달러에 추가로 매각했다. 두 차례 매각을 합치면 총 3,620 BTC로, 이는 Strategy가 현재 보유한 843,775 BTC의 약 0.43%에 해당한다. 총 보유량에 비하면 소규모 매각이었지만, 우선주 구조로 인해 반복적인 지급 필요성이 발생할 때 비트코인을 현금으로 전환할 수 있음을 확인시켜 주었다.

이번 매각이 Strategy가 축적 전략을 포기하고 있음을 의미하는 것은 아닙니다. 다만, 현재 비트코인 보유량이 장기 자산 투자와 해당 투자를 위한 자금 조달 목적으로 발행된 증권에 대한 유동성 지원이라는 두 가지 기능을 수행하고 있음을 보여줍니다. 연간 배당금이 17억 6,300만 달러에 달하는 이 회사는 현금, 자본 조달, 비트코인 매각 또는 이 세 가지의 조합을 통해 해당 지급금을 지속적으로 충당해야 한다.

스탠다드차타드은행의 디지털 자산 연구 글로벌 책임자인 제프리 켄드릭은 보다 건설적인 해석을 제시하며, 스트래터지의 비트코인 담보 우선주 증권에 대한 수용이 확대되면 추가적인 BTC 매각 압박이 줄어들고, 결국 축적 전략의 재개를 뒷받침할 수 있을 것이라고 주장했다. 그는 2026년 말 비트코인 목표가를 10만 달러로 유지했는데, 이는 현재 6만 4,000달러 선인 비트코인 가격 대비 약 56%의 상승 여력을 시사한다.

스트래터지의 은행업 지수, 기관 도입률 32%로 집계

스트래터지의 ‘비트코인 은행 도입 지수’는 거래, 보관, ETF, 토큰화, 대출, 인수 및 기업 할당 등 전반적인 활동을 바탕으로 금융 부문에 32%의 종합 점수를 부여했다.

피델리티가 71%로 1위를 차지했고, BNY가 46%, 골드만삭스가 45%로 그 뒤를 이었다. JP모건, 모건스탠리, 씨티그룹은 각각 43%를 기록한 반면, 로열뱅크오브캐나다(RBC)와 SMBC는 13%로 최하위를 기록했다. 50%를 넘은 기관은 피델리티가 유일했다. 이 지수는 고객 채택률, 거래량, 자산 또는 매출이 아닌 비트코인 상품의 존재 여부와 활동 수준을 추적한다. 또한 ‘스트래티지’는 전체 카테고리 가중치나 상세한 평가 기준을 공개하지 않아, 32%라는 결과에 대한 독립적인 평가가 제한적이다.

다음 촉매제는 스트래터지의 차기 재무 및 자금 조달 공시가 될 것이다. 구체적인 의문점은 회사가 비트코인을 더 매도할지, 30억 달러의 현금 준비금을 활용할지, 추가 자본을 조달할지, 아니면 연간 17억 6,300만 달러의 우선주 배당금을 유지하면서 매입을 재개할지 여부다.

이 기사는 AI를 사용하여 영어에서 번역되었습니다. 영어 원본이 권위 있는 출처이며, 자동 번역에는 특히 법률 및 규제 용어에서 부정확한 내용이 포함될 수 있습니다.