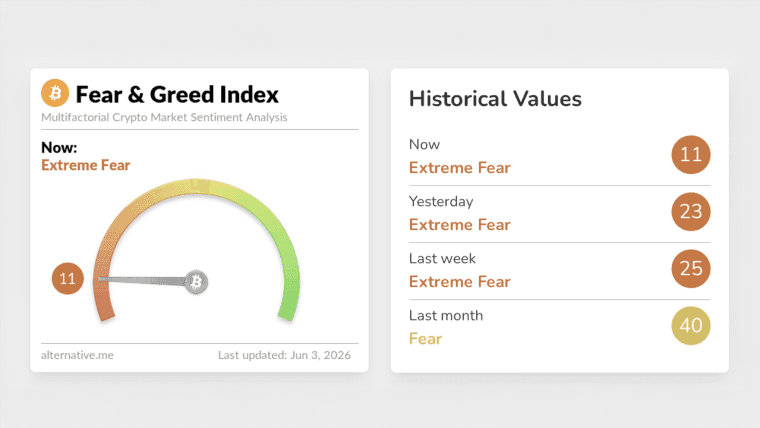

Cryptoquant가 공유한 분석에 따르면, Strategy의 32 BTC 매도 물량이 광범위한 매도 압력을 유발하고 있지는 않지만, 약화되는 수익 지표는 비트코인 시장 전반에 공포 심리가 확산되면서 투자자들의 신뢰가 흔들리고 있음을 시사한다.

분석가, 비트코인 공포 지수 상승에도 전략적 BTC 매도는 약세 신호가 아니라고 밝혀

이 기사는 한 달 이상 전에 게시되었습니다. 일부 정보는 최신이 아닐 수 있습니다.

작성자

공유

주요 내용

- 이 분석에 따르면, 시장의 우려가 커지고 있음에도 불구하고 Strategy의 비트코인 매도는 약세 신호가 아니라고 한다.

- 주요 수익성 지표가 하락하고 있어, 투자자들이 투자 비중을 늘리기보다는 리스크를 줄이고 있음을 시사한다.

- 주요 지지선을 하향 돌파할 경우 매도 압력이 가속화되고, Strategy의 자금 조달 전략에 대한 면밀한 검토가 더욱 심화될 수 있다.

비트코인 지표가 보여주는 '스트래터지의 BTC 매도가 약세 신호가 아닌 이유'

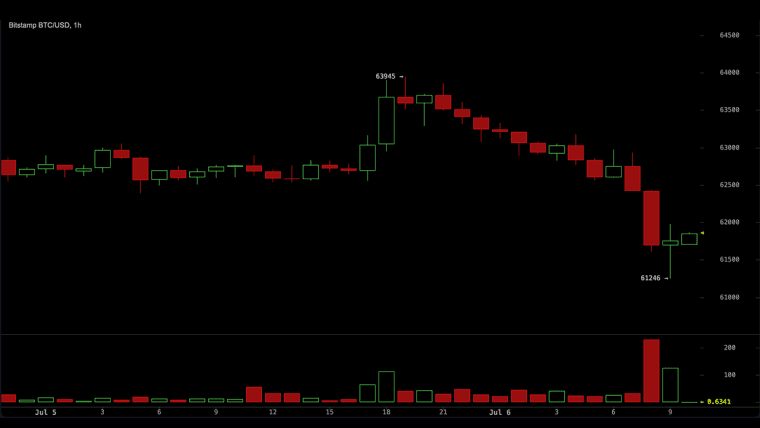

스트래터지(Strategy, 나스닥: MSTR)가 32 BTC 매도 사실을 공개한 후, 투자자 행동과 시장 포지션에 대한 면밀한 검토가 이어지면서 비트코인 시장 심리는 점차 공포 분위기로 치닫고 있다. 데이터 분석 기업 크립토퀀트(Cryptoquant)가 6월 1일 공유한 분석에 따르면, 온체인 데이터상 거래소 유입량이 제한적이며 광범위한 분산 징후가 보이지 않기 때문에 이번 거래가 약세 돌파를 시사하지는 않는다고 한다. BTC가 중요한 지지선 근처에서 등락을 거듭함에 따라 투자자들은 더욱 신중한 태도를 보이고 있으며, 신뢰도가 더 약화될 경우 이익 실현 매도가 지속될 위험이 커지고 있다. 크립토퀀트는 광범위한 매도 압력이 여전히 미미한 상황에서도 주요 수익성 지표가 약화되고 있음을 보여주는 데이터와 함께 이 분석을 공유했다. 이 애널리스트는 펀드 플로우 비율(Fund Flow Ratio)이 0.01 근처에 머물고 있음을 지적하며, 이는 비트코인 보유자들이 대규모 BTC를 거래소로 이동시키지 않고 있음을 시사한다고 설명했다. 동시에 순미실현손익(NUPL)은 0.27로 플러스권을 유지해 투자자들이 여전히 미실현 이익을 보유하고 있음을 나타냈다. 그러나 이 지표는 최근 몇 주간 하락세를 보이며 수익성이 축소되고 있고 강세 모멘텀을 유지하기가 점점 더 어려워지고 있음을 시사한다. 애널리스트는 다음과 같이 언급했다:

"이는 대량의 비트코인이 거래소로 유입되지 않고 있음을 시사하며, 이는 매도세가 광범위한 매도 압력을 유발하지 않았음을 의미합니다."

스트래터지(Strategy)는 6월 1일 32 BTC를 250만 달러에 매각했다고 공개했으며, 이 자금은 우선주 배당금 지급에 사용될 것으로 예상됩니다. 이번 공시는 2022년 이후 스트래터지의 첫 번째 BTC 매각이었기 때문에 마이클 세일러(Michael Saylor)의 비트코인 기반 자본 모델에 대한 감시를 더욱 강화시켰습니다. 세일러는 이후 매각에 대해 직접 언급하지 않은 채 회사의 우선주인 STRC를 홍보하며, 관심을 배당금 충당 능력과 향후 자금 조달 필요성으로 돌렸습니다.

비트코인 수익성 지표, 패닉 매도 없이 모멘텀 약화 보여

크립토퀀트(Cryptoquant)의 차트는 보다 구체적인 우려를 보여주었다. 비트코인(BTC)의 가격 회복세가 수익성 지표로부터의 지지를 잃기 시작했다는 점이다. 최근 몇 달간 비트코인이 8만~8만 5천 달러 대를 향해 상승했음에도 불구하고, NUPL과 시장가치 대비 실현가치(MVRV) 지표 모두 최근 고점 대비 하락세를 보였다. MVRV는 비트코인의 시가총액과 실현 가치를 비교하여, 해당 자산이 과열되었는지 저평가되었는지 평가하는 데 도움을 줍니다.

분석에 따르면 MVRV는 1.36 근처로, 이는 여전히 주요 사이클 정점과 연관되는 수치보다는 낮은 수준이다. 이는 시장이 과열된 정점에 도달하지 않았음을 시사한다. 그러나 MVRV와 NUPL이 동시에 하락하고 있다는 점은 모멘텀이 약화되고 있음을 보여준다. 만약 BTC가 7만~7만2천 달러 지지대를 잃게 된다면, 투자자 수익성이 더 빠르게 악화되어 추가 매도 압력의 위험이 커질 수 있다. 분석은 다음과 같이 밝혔다:

"Strategy의 32 BTC 매도 자체만으로는 약세 신호는 아니지만, 전반적인 이익 실현 분위기에 기여할 수 있다. 현재로서는 시장에서 낙관론보다 공포심이 여전히 우세하다."

현재 우려의 초점은 Strategy가 STRC에 점점 더 집중함에 따라 향후 비트코인 보유량과 관련된 자금 조달 압박이 발생할 수 있는지 여부에 맞춰져 있다. 세일러는 오랫동안 BTC를 회사의 핵심 재무 자산으로 규정해 왔으나, 이번 매도는 투자자들에게 배당금 지급을 위해 유동성이 필요할 수 있음을 보여주었다. 투자자들에게 있어 핵심적인 질문은 시장 상황이 악화될 경우 향후 우선주 의무 이행에 더 많은 유동성이 필요할 수 있는지 여부다.

이 기사는 AI를 사용하여 영어에서 번역되었습니다. 영어 원본이 권위 있는 출처이며, 자동 번역에는 특히 법률 및 규제 용어에서 부정확한 내용이 포함될 수 있습니다.