Cango Inc. ha cambiato strategia passando dal commercio di automobili al mining di Bitcoin e ora punta a 50 EH/s all’inizio del 2025. Con un tesoro di BTC in crescita, Tencent come investitore istituzionale e legami con Bitmain, è questo il prossimo cavallo oscuro del settore minerario?

Cango Inc. 50 EH/s Power Play: Questo è il prossimo grande nome nel mining di Bitcoin?

Questo articolo è stato pubblicato più di un anno fa. Alcune informazioni potrebbero non essere più attuali.

SCRITTO DA

CONDIVIDI

Un Approfondimento su Cango

Il seguente post ospite proviene da Bitcoinminingstock.io, il punto di riferimento per tutto ciò che riguarda le azioni di mining di bitcoin, strumenti educativi e approfondimenti del settore. Pubblicato originariamente il 25 marzo 2025, è stato scritto dall’autrice di Bitcoinminingstock.io Cindy Feng.

Sono passate alcune settimane dal nostro ultimo approfondimento sui nomi meno noti nel settore del mining di Bitcoin. Sono stata un po’ silenziosa, in parte perché il settore è stato in declino, ma anche perché mi stavo riprendendo da un infortunio alla parte bassa della schiena (un promemoria di ascoltare il proprio corpo e non spingerlo troppo con attività fisiche).

Per il secondo episodio di questa serie, voglio parlare di Cango Inc. (NYSE: CANG). Perché? Mentre l’intero settore del mining è stato in difficoltà ultimamente, Cango ha avuto alcuni giorni di successo, spinti dal suo annuncio di riacquisto di azioni e da un offerta di acquisto non vincolante.

Ma ecco cosa ha davvero catturato la mia attenzione: solo pochi mesi fa, questa era ancora una piattaforma commerciale automobilistica con potenziale di crescita limitato. Ora, punta a 50 EH/s già nei primi mesi di quest’anno, con 32 EH/s già online.

Quindi, come sta andando questo audace cambiamento strategico? E Cango potrebbe silenziosamente diventare un grande giocatore nel settore? Scopriamolo.

Panoramica Dell’Azienda

Cango Inc. (NYSE: CANG) è iniziata come finanziaria auto con sede a Shanghai e successivamente si è posizionata come attore chiave nei servizi commerciali automobilistici in Cina. Alla fine del 2023, l’azienda ha spostato il suo focus dal mercato domestico alla facilitazione delle vendite di auto usate dalla Cina verso i mercati in via di sviluppo. Poi, nel novembre 2024, Cango ha annunciato il suo ingresso nel mining di Bitcoin, avviando operazioni con un hash rate online di 32 EH/s. La scala e l’immediatezza di questa mossa hanno sorpreso molti investitori, posizionando Cango appena dietro MARA e CleanSpark, facendola diventare il terzo più grande miner pubblico di Bitcoin per capacità schierata al tempo.

L’accordo di acquisizione mineraria era per un totale di 50 EH/s, con i rimanenti 18 EH/s previsti per essere online nel Q1 2025, soggetto ai criteri di performance delineati nell’accordo. Notoriamente, l’infrastruttura non è stata costruita da zero: Cango ha acquisito flotte ASIC operative direttamente da Bitmain, e un affiliato di Bitmain continua a gestire le operazioni e la manutenzione delle macchine presso strutture di hosting di terze parti.

Secondo le dichiarazioni aziendali, Cango ha la sua flotta principalmente ospitata negli Stati Uniti, Africa Orientale, Oman e Paraguay, il che la tiene lontana dalle restrizioni cripto in corso in Cina.

Punti Salienti Finanziari

Trasformazione di Ricavi e Redditività

L’impatto del cambiamento di strategia di Cango verso il mining di Bitcoin è chiaramente riflesso nei suoi ultimi risultati finanziari. Nel Q4 2024, l’azienda ha riportato un fatturato di RMB 668 milioni (91,5 milioni di dollari), un aumento del 414% su base annua. Questa crescita è stata quasi interamente guidata dal mining di Bitcoin, che ha rappresentato il 98% del fatturato totale. Al contrario, il segmento automobilistico, una volta core business di Cango, ha contribuito solo RMB 15 milioni (2,1 milioni di dollari) – un segnale che questo segmento ereditario è effettivamente in fase di abbandono.

Nonostante l’aumento dei ricavi, la redditività rimane una questione chiave. Cango ha registrato un margine lordo del 17,6% nel Q4, significativamente al di sotto dei pari con scala operativa simile. In confronto, CleanSpark, che opera su una gamma di hash rate comparabile, ha riportato un margine lordo del 57% nello stesso periodo. Questo suggerisce che la struttura dei costi di Cango è lontana dall’essere ottimizzata. Affidamento su hosting di terze parti ed esposizione a costi energetici elevati sono due attributi principali.

Il costo medio di produzione di Bitcoin dell’azienda è stato di 67.769 dollari per BTC (il costo in contanti include energia e commissioni di hosting). Questa cifra colloca Cango verso l’estremità superiore della curva dei costi tra i grandi miner pubblici che seguiamo – molti dei quali riportano tutti i costi inclusi nell’intervallo di 50.000 dollari. Fino a quando Cango non assicura infrastrutture a costi inferiori o negozia termini di hosting più favorevoli, il suo profilo di margine è destinato a rimanere sotto pressione, anche se la crescita dei ricavi continua.

Bilancio & Liquidità

Cango è entrata nel 2025 con una solida posizione di liquidità, riportando RMB 2,5 miliardi (345 milioni di dollari) in contanti e investimenti a breve termine al 31 dicembre 2024 – in aumento rispetto a RMB 1,7 miliardi (232,9 milioni di dollari) l’anno precedente. Questa riserva sostanziale fornisce un buffer significativo per l’espansione continua e ammortizza contro potenziali volatilità nei mercati dei Bitcoin. Tuttavia, le passività totali dell’azienda sono cresciute notevolmente, aumentando del 126% su base annua a RMB 1,88 miliardi (258 milioni di dollari). Questo aumento è stato principalmente guidato da spese passive e altre passività correnti legate alla sua acquisizione mineraria e alle operazioni correlate.

Mentre Cango attualmente ha abbastanza liquidità per finanziare la crescita a breve termine, ora la pressione si sposta su migliorare i margini operativi. Senza una generazione di flusso di cassa più forte, l’azienda potrebbe eventualmente dover cercare capitali esterni, rischiando diluzione delle azioni o aumento della leva.

Uno sguardo più da vicino alla struttura del capitale evidenzia questi trade-off. Il capitale proprio degli azionisti è aumentato del 7,1% su base annua a RMB 4,09 miliardi (559,9 milioni di dollari), principalmente grazie al risultato netto dell’azienda di RMB 299,8 milioni (41,1 milioni di dollari) nel 2024. Questo ritorno alla redditività ha contribuito a ridurre il deficit accumulato da RMB (335,6) milioni a RMB (35,8) milioni, rafforzando il bilancio e ripristinando parzialmente gli utili cumulate.

Tuttavia, la componente azionaria del mining machine acquisition di 400 milioni di dollari, ammortizzata per 144 milioni di dollari ha avuto un impatto significativo sulla struttura del capitale. Ha ampliato il capitale totale ma ha anche diluito gli azionisti esistenti poiché i venditori, ora azionisti, collettivamente possiedono circa il 40% dell’azienda dopo la transazione. Questo spostamento di proprietà è riflesso nel declino del capitale pagato in aggiunta da RMB 4,81 miliardi a RMB 4,73 miliardi, indicando una redistribuzione del capitale piuttosto che un afflusso di nuovi capitali.

Infine, mentre l’azienda ha riacquistato 996,640 ADS per 1,7 milioni di dollari, l’impatto del buyback sul capitale totale è stato trascurabile. Suggerisce, tuttavia, che la direzione vede che il titolo è sottovalutato, anche se l’allocazione attuale del capitale rimane fermamente focalizzata sull’espansione delle operazioni minerarie.

Modellazione di Valutazione

Un passo critico per comprendere il valore di Cango è confrontarlo con miner di Bitcoin di scala simile (ad es., CleanSpark, Riot). Al 31 dicembre 2024, la capitalizzazione di mercato di Cango si attesta a 424,77 milioni di dollari.

- Valore d’impresa (EV): 229,2 milioni di dollari (capitalizzazione di mercato + debito – disponibilità liquide ed equivalenti-cassettine BTC).

- Rapporto EV/EBITDA: 17x (384,47 milioni di dollari/22,8 milioni di dollari)

- P/E: 7,7x

- P/S: 2,87x (ottimismo di mercato molto moderato sul fatturato)

- Detenzione BTC/capitalizzazione di mercato: 21,1%

Operazioni di Mining & Efficienza

Cango ha distribuito 32 EH/s entro dicembre 2024 e si prevede che si espanderà a 50 EH/s nel Q1 2025. Proiezione della produzione di Bitcoin nel 2025:

- Tasso di produzione nel Q4 2024: 933,8 BTC in soli 50 giorni (novembre-dicembre 2024).

- Aggiornamento gennaio-febbraio 2025: 1.010,9 BTC estratti, confermando una velocità approssimativa di 500 BTC/mese a 32 EH/s.

- Proiezione di scala: Se 32 EH/s produce ~6.000 BTC annualmente, allora 50 EH/s dovrebbe produrre ~8.500 BTC, assumendo un modello di scala lineare.

Questa proiezione è uno scenario ottimale, escludendo tutte le variabili – specialmente la difficoltà della rete. In realtà, il crescente hash rate globale e l’aumento della competizione nel mining potrebbero aumentare la difficoltà della rete, il che ridurrebbe la produzione di BTC di Cango e influirebbe sulle previsioni dei ricavi. L’esposizione dell’azienda a tali fluttuazioni è notevole, dato che quasi tutti i suoi ricavi sono ora legati al mining.

L’efficienza della flotta è un’altra area di preoccupazione. Cango ha riportato una media di 21,6 J/TH, composto da:

- 90% di modelli S19XP Hyd. (raffreddati a liquido, efficienti).

- 10% di modelli più vecchi (consumo energetico più alto, meno competitivi).

Al contrario, i principali miner hanno già iniziato a passare all’hardware della serie S21, che offre prestazioni e efficienza energetica significativamente migliori.

Se Cango vuole rimanere competitiva, potrebbe essere necessario sostituire le macchine più vecchie e considerare la migrazione dall’hosting di terze parti a un’infrastruttura auto-operata, che potrebbe migliorare i margini nel tempo riducendo le commissioni di hosting e i costi energetici. Senza tali miglioramenti, il suo costo di produzione già elevato-intorno a 67.769 dollari per BTC-potrebbe erodere la redditività in un mercato in restringimento.

Bitcoin Treasuries

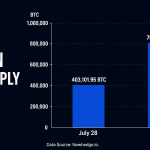

Cango ha chiaramente adottato una strategia “Mine&Hold”, optando per mantenere il suo Bitcoin piuttosto che liquidarlo per contanti a breve termine. A dicembre 2024, l’azienda deteneva 933,8 BTC (~85 milioni di dollari ai prezzi di fine anno). A febbraio 2025, quella cifra era più che raddoppiata a 1.944,7 BTC, confermando un’accumulazione attiva.

Questo approccio di tesoreria ha acquisito ulteriore visibilità quando Cango è stata aggiunta all’ETF Bitwise Bitcoin Standard Corporations il 18 marzo 2025, un ETF che traccia le società pubbliche che detengono 1000 BTC o più. L’inclusione segnala un riconoscimento istituzionale e potrebbe aumentare la visibilità tra gli investitori allineati con la criptovaluta.

Seguendo la precedente assunzione, Cango potrebbe estrarre ~ 8.500 BTC nel 2025. Insieme alle partecipazioni esistenti, il suo tesoro potrebbe essere ~ 9.500 BTC entro la fine dell’anno. A quel punto, il suo patrimonio in Bitcoin potrebbe raggiungere quasi 1 miliardo di dollari se BTC raggiunge 100.000 dollari, potenzialmente posizionando Cango tra i più grandi detentori pubblici di BTC al mondo, rivaleggiando con aziende minerarie consolidate e potenzialmente rimodellando la sua narrativa di valutazione.

Mentre questa strategia si allinea con una visione ottimistica a lungo termine su Bitcoin, introduce rischi di liquidità e bilancio. Se i prezzi di Bitcoin scendono significativamente, Cango potrebbe essere costretta a vendere BTC a prezzi sfavorevoli o fare affidamento su finanziamenti esterni per finanziare le operazioni – soprattutto perché il business del mining dell’azienda è ancora sensibile ai margini e intensivo di capitale.

Offerta di Acquisto Non Vincolante: Un Gioco Nascosto di Bitmain?

Il 14 marzo 2025, Cango ha ricevuto un’offerta di acquisto non vincolante da parte di Enduring Wealth Capital Ltd. (EWCL). Si sa poco riguardo questa società di gestione degli investimenti costituita nelle Isole Vergini Britanniche, ma persone chiave di EWCL hanno legami con Bitmain, il più grande produttore di ASIC al mondo.

Questo solleva alcune speculazioni:

- È un tentativo di separare il business del mining di Bitcoin di Cango dalle sue origini aziendali cinesi? Dato il divieto di mining del 2021 in Cina, una separazione strutturale potrebbe ridurre i rischi normativi e consentire a Cango di operare più liberamente.

- Cango sta effettivamente diventando un proxy minerario sostenuto da Bitmain? L’azienda ha acquistato l’intera flotta dalle operazioni esistenti di Bitmain, con gli affiliati di Bitmain che continuano a gestire e mantenere quelle macchine dopo l’acquisizione. Ora, il personale legato a Bitmain è dietro un tentativo di acquisizione.

Se l’accordo va a buon fine, Cango potrebbe avere accesso diretto alla fornitura ASIC di Bitmain, riducendo i costi hardware e migliorando il vantaggio competitivo di Cango, ma potrebbe anche vedere cambiamenti nella struttura proprietaria che influenzano gli azionisti esistenti. Gli investitori dovrebbero guardare da vicino se l’accordo si materializza e quali condizioni include, poiché potrebbe alterare fondamentalmente la struttura aziendale di Cango.

Considerazioni Finali

Il cambiamento strategico aggressivo di Cango nel mining di Bitcoin ha fondamentalmente rimodellato la sua identità aziendale. Non è più un’azienda del settore automobilistico con prospettive di crescita moderata – ora rientra tra i maggiori miner di Bitcoin per hash rate. Ha un tesoro di BTC seduto sul bilancio, che si allinea con l’emergente tendenza del “Bitcoin Treasury”.

Detto ciò, la storia è ancora in evoluzione. Permangono questioni fondamentali riguardo l’efficienza operativa, la stabilità dei prezzi dei Bitcoin, e l’efficacia con cui Cango può impiegare la sua liquidità per ottimizzare le strutture di costo. Ad esempio, la transizione dall’hosting di terze parti a un’infrastruttura di mining auto-operata, come hanno fatto aziende come MARA, potrebbe migliorare significativamente i margini a lungo termine. L’offerta di acquisto non vincolante recente da parte dell’entità legata a Bitmain aggiunge anche intrighi. Se un’integrazione più profonda con Bitmain si materializza, potrebbe garantire a Cango l’accesso a hardware ASIC scontato e accelerare gli aggiornamenti della flotta.

Tuttavia, persistono sfide. Nonostante detenga 345,3 milioni di dollari in contanti e investimenti a breve termine, che potrebbero coprire circa 1,13 anni di operazioni ai tassi di bruciatura attuali, la flotta invecchiata, principalmente composta da modelli S19 XP Hyd. di seconda mano, affronta una svalutazione più rapida. Mentre i pari passano alle macchine della serie S21, Cango potrebbe trovarsi in una posizione di svantaggio in termini di efficienza se non tiene il passo. La svalutazione della flotta potrebbe ulteriormente erodere i già sottili margini lordi, considerando in particolare che il rapporto del Q4 non ha tenuto conto di questi costi.

Notevolmente, il team dirigenziale di Cango porta con sé un forte background finanziario, e nella sua base azionaria è incluso Tencent come uno dei principali 11 azionisti – un fatto spesso trascurato dagli investitori occidentali. Tuttavia, la sua sede in Cina continua a rappresentare rischi normativi e geopolitici, soprattutto poiché il divieto di mining in Cina rimane in vigore.

Chiunque sia interessato a CANG dovrebbe monitorare i seguenti fattori chiave:

- Costo di produzione di Bitcoin rispetto ai concorrenti

- Svalutazione e turnover della vecchia flotta mineraria

- Liquidità e volatilità delle partecipazioni in BTC sotto una strategia “HODL”

- Impatto delle operazioni basate in Cina sulla futura flessibilità strategica

- Esito dell’offerta di acquisto e potenziale connessione con Bitmain

Se Cango può affermarsi come attore chiave nel settore, solo il tempo lo dirà.

Questo articolo è stato tradotto dall'inglese tramite IA. La versione originale in inglese è la fonte autorevole; le traduzioni automatiche possono contenere imprecisioni, in particolare nella terminologia legale e normativa.