A Cryptoquant adatai szerint a bitcoin áprilisi 20%-os emelkedése – 66 000 dollárról 79 000 dollárra – teljes mértékben a határidős határidős ügyletek iránti keresletre épült, miközben a spot vásárlások az emelkedés során visszaestek, ami komoly kétségeket vet fel az emelkedés tartósságát illetően.

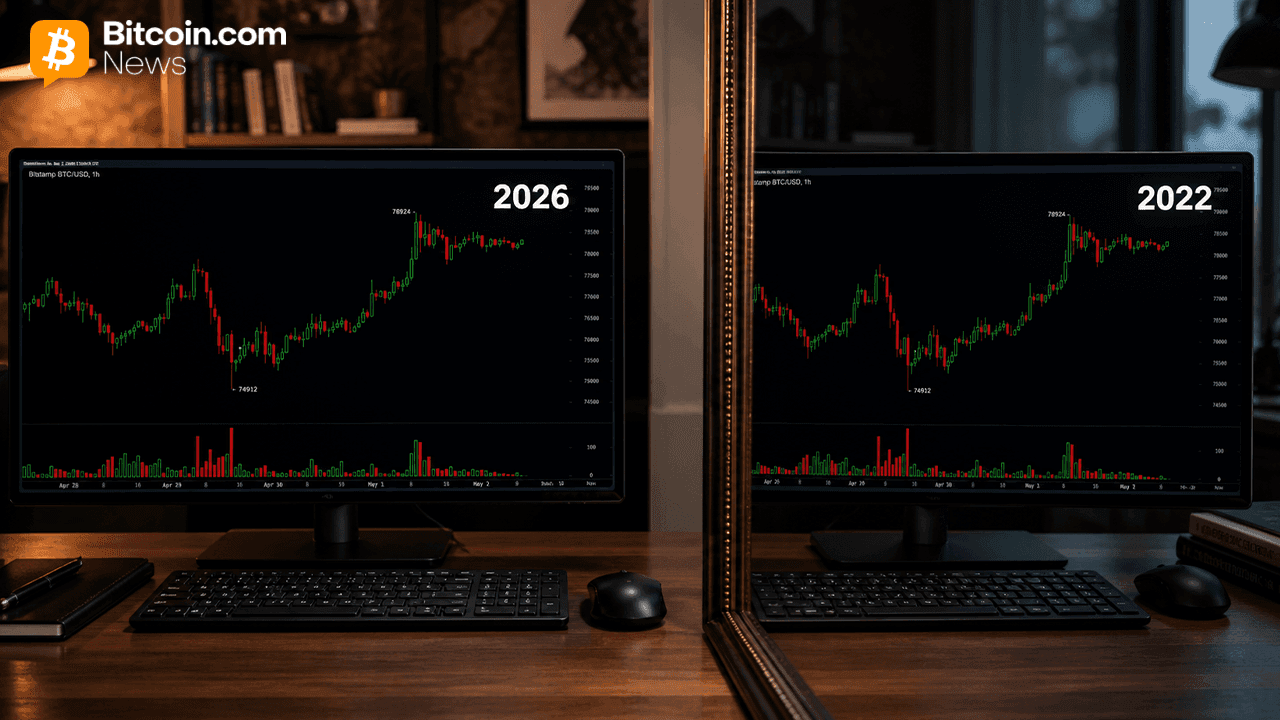

A Cryptoquant kutatói arra figyelmeztetnek, hogy a bitcoin áprilisi emelkedése a 2022-es medvepiaci keresleti mintát tükrözi

Ez a cikk több mint egy hónapja jelent meg. Egyes információk esetleg már nem aktuálisak.

ÍRTA

MEGOSZTÁS

Főbb megállapítások:

- A Cryptoquant adatai szerint a bitcoin 2026. áprilisi, 66 000 dollárról 79 000 dollárra történő emelkedése teljes mértékben a határidős határidős ügyletek iránti keresletnek köszönhető, spot támogatás nélkül.

- A bitcoin Cryptoquant Bull Score mutatója a hónap végére 50-ről 40-re esett vissza, jelezve a spekulatív emelkedést követő on-chain fundamentumok romlását.

- A Cryptoquant kutatói arra figyelmeztetnek, hogy a jelenlegi keresleti mintázat tükrözi a 2022-es medvepiac kezdetét, ami azt jelenti, hogy a 79 000 dolláros ellenállás további visszautasítás kockázatának van kitéve.

Az adatok szerint a bitcoin határidős kereskedők 79 000 dollárra emelték a BTC árfolyamát, miközben a spot kereslet negatív maradt

A Cryptoquant legfrissebb jelentése szerint a bitcoin látszólagos keresleti mutatója, amely a becsült on-chain spot vásárlási aktivitás 30 napos változását követi nyomon, az áprilisi árfolyam-emelkedés teljes időtartama alatt negatív maradt. A határidős kereslet ugyanebben az időszakban nőtt, miközben a spekulatív kereskedők a közvetlen coin-felhalmozás helyett a tőkeáttétellel hajtották fel az árakat.

A Cryptoquant kutatói a növekvő határidős tevékenység és a csökkenő spot kereslet közötti különbséget az egyik legegyértelműbb on-chain jelként írják le, amely arra utal, hogy az áremelkedés spekulatív jellegű. Amikor a spot kereslet csökken, miközben az ár emelkedik, a piac marginális vásárlói derivatívákban pozícionálnak, nem pedig tényleges bitcoinban.

Az elemző által a keresleti adatokról készített, fázisokra bontott elemzés alapján nehéz vitatni ezt a dinamikát. Az áprilisi emelkedés minden fázisában magasabb örökös határidős keresletet és negatív látszólagos spot keresletet figyeltek meg. Ez nem olyan eset volt, amikor a spot vásárlók lemaradtak volna, majd felzárkóztak volna. A spot kereslet aktívan csökkent, miközben a határidős tevékenység emelkedett.

A Cryptoquant piaci stratégái megjegyzik, hogy az ilyen szerkezetű emelkedések általában önkorlátozóak. Ha nincs új spot kereslet, amely felszívná a megemelkedett árakat, a határidős pozíciók felszámolása lesz a következő esés fő hajtóereje.

A Cryptoquant kutatói által felvázolt történelmi párhuzam egyértelmű és komolyan érdemes venni. Ugyanez a keresleti mintázat jelent meg a 2022-es medvepiac kezdetén is, amikor a határidős ügyletek iránti kereslet önmagában bővült, míg a spot látszólagos kereslet továbbra is csökkenőben volt. Ez a helyzet több hónapos árcsökkenést előzött meg. A Cryptoquant a ciklusok során következetesen alkalmazza a blokkláncon belüli kereslet lebontását, és ezt a mintázatot az árak törékenységének megbízható korai jelzőjeként azonosítja.

A Bitcoin már megkezdte a visszahúzódást az áprilisi csúcsról. Az ár a rally csúcsát követően 79 000 dollárról 75 000 dollárra csúszott vissza, ami összhangban áll azzal, ahogyan a határidős ügyletek által vezérelt rallyk történelmileg lezárulnak, miután a spekulatív pozíciók felszámolása megkezdődik. Május 2-án, szombaton a BTC 78 000 dollár felett cserél gazdát, miután ismét megpróbálta elérni a 80 000 dolláros határt.

A Cryptoquant Bull Score Indexe áprilisban 50-ről 40-re esett vissza, ezzel ismét átlépte a semleges küszöböt, és visszatért a bearish tartományba. Az index április közepén rövid ideig elérte az 50-es, semleges szintet, majd a hónap végére 40-re csúszott vissza, annak ellenére, hogy az időszak alatt 20%-os árfolyam-emelkedés volt tapasztalható. A Cryptoquant a 40-es pontszámot úgy írja le, mint „bearish” (csökkenő) feltételeket, ami a piacot egy olyan tartományba helyezi, amelyet történelmileg az árak folyamatos gyengülésével társítanak.

A Bull Score egy összetett index, amelyet a Cryptoquant több on-chain és piaci mutató alapján állít össze, 0 és 100 közötti skálán. Az 50 feletti pontszámok bullish feltételeket tükröznek. Az 50 alatti pontszámok bearish feltételeket tükröznek. A piaci mozgás egybeesik az USA–Irán konfliktussal és a geopolitikai feszültségekkel is. Tegnap Trump kijelentette, hogy a konfliktusnak vége, ami a részvények mellett a bitcoin számára is újabb lendületet adott.

A Cryptoquant elemzői arra a következtetésre jutottak, hogy ha a látszólagos kereslet nem fordul át negatívról pozitívra, akkor a 79 000 dolláros helyi csúcs felé történő bármilyen visszatérésnek hiányozni fog a tartós áttöréshez szükséges on-chain támogatás.

Az adatok nem garantálják a 2022-es hosszan tartó visszaesés megismétlődését, de a Cryptoquant egyértelművé teszi, hogy a jelenlegi keresleti struktúra az árak törékenységének, nem pedig felhalmozódásának történelmi profiljához illeszkedik.

Ezt a cikket mesterséges intelligencia segítségével fordították le angolról. Az eredeti angol nyelvű változat a hiteles forrás; az automatikus fordítások pontatlanságokat tartalmazhatnak, különösen a jogi és szabályozási terminológiában.