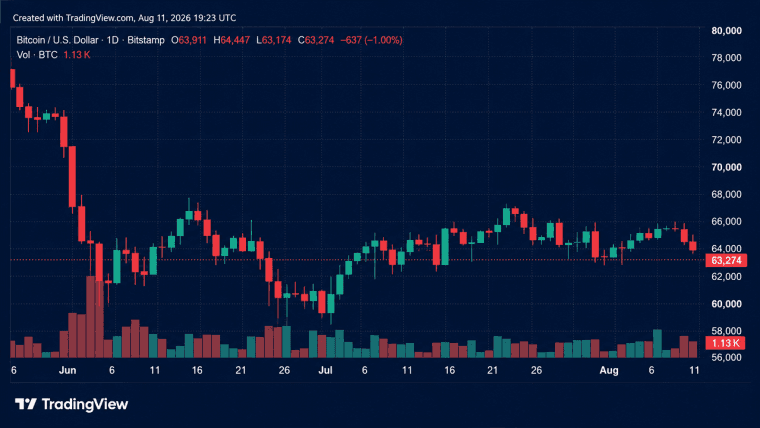

ביטקוין נסוג לעבר 58 אלף דולר למרות שיפור בתנאים הפיננסיים, מה שמדגיש סטייה חריגה בשוק. אנליסטים אמרו כי מכירות מתמשכות הייחודיות לקריפטו, ולא לחץ מקרו־כלכלי רחב יותר, הן שהותירו את הנכס מנותק ממניות, מתשואות האוצר ומזהב.

מדוע ביטקוין בדק מחדש את רמת ה-58 אלף דולר למרות רקע מאקרו תומך

מאמר זה פורסם לפני יותר מחודש. חלק מהמידע עשוי לא להיות עדכני.

נכתב ע"י

שתף

נקודות מפתח

- ביטקוין ירד לכיוון 58,000 דולר אף שתשואות האוצר נרגעו, המניות הגיעו לשיאים היסטוריים, והזהב נחלש.

- אנליסטים אומרים כי המשך יציאות מוסדיות, מיקום גאמה שלילי ומכירה מכנית עקבית גברו על שיפור בתנאים המקרו־כלכליים.

- בסופו של דבר, המשקיעים יעקבו אחר זרימות ל-ETF, מכירות של Strategy, פעילות בחוזים עתידיים ותמיכה סמוך למחיר הממומש המוערך של 53,000 דולר.

מדוע ביטקוין ירד בזמן שהשווקים המסורתיים השתפרו?

לפי דוח Bitfinex Alpha שפורסם ב-1 ביולי, ביטקוין פתח את הרבעון השלישי בביקור חוזר בשפל המחזור שלו סביב 58,000 דולר, למרות תנאים פיננסיים שבדרך כלל היו מיטיבים עם נכסי סיכון. תשואות האוצר נרגעו, מניות ארה”ב סיימו את הרבעון בשיאים היסטוריים והזהב נחלש, אולם ביטקוין המשיך לסגת — מה שמחזק סטייה שהפכה לאחת המאפיינים המגדירים של סביבת השוק הנוכחית.

זהו המקרה הרביעי במהלך המחזור הנוכחי שבו ביטקוין ירד לצד ירידה בתשואות האוצר. אנליסטים טוענים כי הדפוס מרמז שלחץ המכירה מגיע בעיקר מתוך שוק המטבעות הקריפטוגרפיים ולא ממתח מקרו־כלכלי רחב יותר, וכתוצאה מכך ביטקוין מתנתק זמנית מהמתאם הרגיל שלו עם מניות — למעט בתקופות של טלטלה רחבה בשווקים.

ביטקוין גם כבר אינו מתנהג בעיקר כנכס “Risk-on”, כאשר Bitfinex מייחסת את המהלך לעבר רמת 58,000 הדולר למכירה מכנית מתמשכת בזמן שהמטבע הקריפטוגרפי נותר הרבה מתחת לשיא כל הזמנים שלו.

מדוע איפוס האופציות לא הצליח לייצב את השוק?

פקיעת האופציות הרבעונית ב-26 ביוני הסירה אחת מהפוזיציות הנגזרות הגדולות של השנה אך לא שינתה את מבנה השוק הרחב יותר. אף שחלק משמעותי מהעניין הפתוח באופציות פקע, הדילרים עדיין ממוקמים מתחת לרמה המוערכת שבה מיקום האופציות עובר מהתייצבות תנועות המחיר להעצמתן — המכונה “היפוך גאמה” — סמוך ל-68,000 דולר, מה שמותיר את השוק במשטר גאמה שלילי שיכול להעצים תנודות מחיר.

אינדיקטורים נוספים בנגזרים מצביעים על מסקנה דומה, כאשר הגנה מפני ירידות ממשיכה לשלוט במיקום האופציות בעוד שמימון בפרפטואלים נותר מתון יחסית והעניין הפתוח בחוזים עתידיים הראה מעט ראיות לכניסה אגרסיבית של מינוף חדש לשוק — דבר שמרמז על לחץ מכירה עקבי ולא על עודף ספקולטיבי נרחב.

הניתוח מדגיש גם המשך יציאות מוסדיות, כאשר תעודות סל ספוט ביטקוין בארה”ב רשמו שבוע שביעי ברציפות של פדיונות נטו בהיקף כולל של כ-1.79 מיליארד דולר במהלך השבוע שהסתיים ב-26 ביוני. IBIT של Blackrock ו-FBTC של Fidelity היוו חלק גדול מהמכירות, למרות שבעבר פעלו כקונים משמעותיים במהלך ירידות שוק מוקדמות יותר.

Strategy מזוהה כמקור פוטנציאלי נוסף ללחץ מכירה, שכן האישור של החברה למכור עד 1.25 מיליארד דולר של ביטקוין כדי לתמוך ברזרבת הדולר האמריקאי שלה ובהתחייבויות נוספות יוצר מנגנון פורמלי שבאמצעותו ניתן יהיה להמיר אחזקות נוספות למזומן, אם יהיה צורך בכך.

האם המחיר הממומש של 53,000 דולר יכול להחזיק?

כאשר פעילות הנגזרים שקטה יחסית, מדדים ברשת (On-chain) מספקים כעת את האינדיקציה הברורה ביותר לתמיכה אפשרית כלפי מטה. המחיר הממומש המצטבר של ביטקוין, המוערך ב-Bitfinex בכ-53,000 דולר, מזוהה כתמיכה המבנית החשובה ביותר של השוק, תוך ציון כי מסחר ממושך מתחת לרמה זו היסטורית חפף לשלבים העמוקים ביותר של שווקי דובים קודמים.

התנהגות המחזיקים הנוכחית מרמזת שהשוק עדיין לא הגיע לכניעה מלאה (Capitulation), שכן מחזיקים לטווח קצר עדיין נמצאים בהפסד בעוד שמחזיקים לטווח ארוך גם החלו לממש הפסדים, אף שרזרבות הבורסות נותרות סמוך לשפל של כמה שנים והיצע המחזיקים לטווח ארוך ממשיך להימצא סמוך לרמות שיא — דבר שמצביע על כך שמשקיעים סבלניים לא הפיצו באופן נרחב את אחזקותיהם.

במבט קדימה, כמה התפתחויות יקבעו אם ביטקוין יוכל להתייצב, לרבות זרימות כניסה מתמשכות ל-ETF, כל מכירות שיבוצעו במסגרת אישור Strategy, שינויים במיקום בחוזים עתידיים פרפטואליים, והאם קונים יגנו על המחיר הממומש. עד שהאינדיקטורים הללו ישתפרו, רמת המחיר הממומש נותרת התמיכה המבנית החזקה ביותר, אף שעמידותה תלויה בשאלה האם גל המכירה המכנית הנוכחי יתחיל להיחלש.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.