Les données de Cryptoquant montrent que la hausse de 20 % enregistrée par le bitcoin en avril, passant de 66 000 $ à 79 000 $, reposait entièrement sur la demande de contrats à terme perpétuels, tandis que les achats au comptant ont diminué tout au long de cette période, ce qui soulève de sérieuses questions quant à la pérennité de cette hausse. Points clés :

Les chercheurs de Cryptoquant mettent en garde : la remontée du Bitcoin en avril reflète le schéma de la demande observé lors du marché baissier de 2022

Cet article a été publié il y a plus d'un mois. Certaines informations peuvent ne plus être actuelles.

ÉCRIT PAR

PARTAGER

- Les données de Cryptoquant montrent que la hausse du bitcoin en avril 2026, de 66 000 $ à 79 000 $, a été entièrement tirée par la demande de contrats à terme perpétuels, sans aucun soutien au comptant.

- Le « Cryptoquant Bull Score » du bitcoin a chuté de 50 à 40 à la fin du mois, signalant une détérioration des fondamentaux on-chain après la vague spéculative.

- Les chercheurs de Cryptoquant avertissent que le profil actuel de la demande reflète le début du marché baissier de 2022, exposant la résistance à 79 000 $ à un risque de nouveau rejet.

Les traders de contrats à terme sur le Bitcoin ont poussé le BTC à 79 000 $ alors que la demande au comptant restait négative, selon les données

Selon le dernier rapport de Cryptoquant, l'indicateur de demande apparente du bitcoin, qui suit l'évolution sur 30 jours de l'activité d'achat au comptant estimée sur la chaîne, est resté négatif pendant toute la durée de la hausse des prix en avril. La demande de contrats à terme perpétuels s'est accrue au cours de la même période, les traders spéculatifs ayant poussé les prix à la hausse par le biais de l'effet de levier plutôt que par l'accumulation directe de pièces.

Les chercheurs de Cryptoquant décrivent l'écart entre l'activité croissante sur les contrats à terme et la contraction de la demande au comptant comme l'un des signaux on-chain les plus évidents indiquant que les hausses de prix sont de nature spéculative. Lorsque la demande au comptant baisse alors que les prix grimpent, l'acheteur marginal du marché se positionne sur les dérivés, et non sur le bitcoin réel.

La ventilation par phase des données de la demande effectuée par l'analyste rend cette dynamique difficile à contester. Chaque phase de la hausse d'avril a montré une demande plus forte de contrats à terme perpétuels parallèlement à une demande apparente au comptant négative. Il ne s'agissait pas d'un cas où les acheteurs au comptant auraient pris du retard et rattrapé leur retard. La demande au comptant s'est activement contractée à mesure que l'activité sur les contrats à terme grimpait.

Les stratèges de marché de Cryptoquant notent que les rallyes présentant cette structure ont tendance à s'autolimiter. En l'absence d'une nouvelle demande au comptant pour absorber les prix élevés, le dénouement des positions sur les contrats à terme devient le principal moteur de la prochaine baisse.

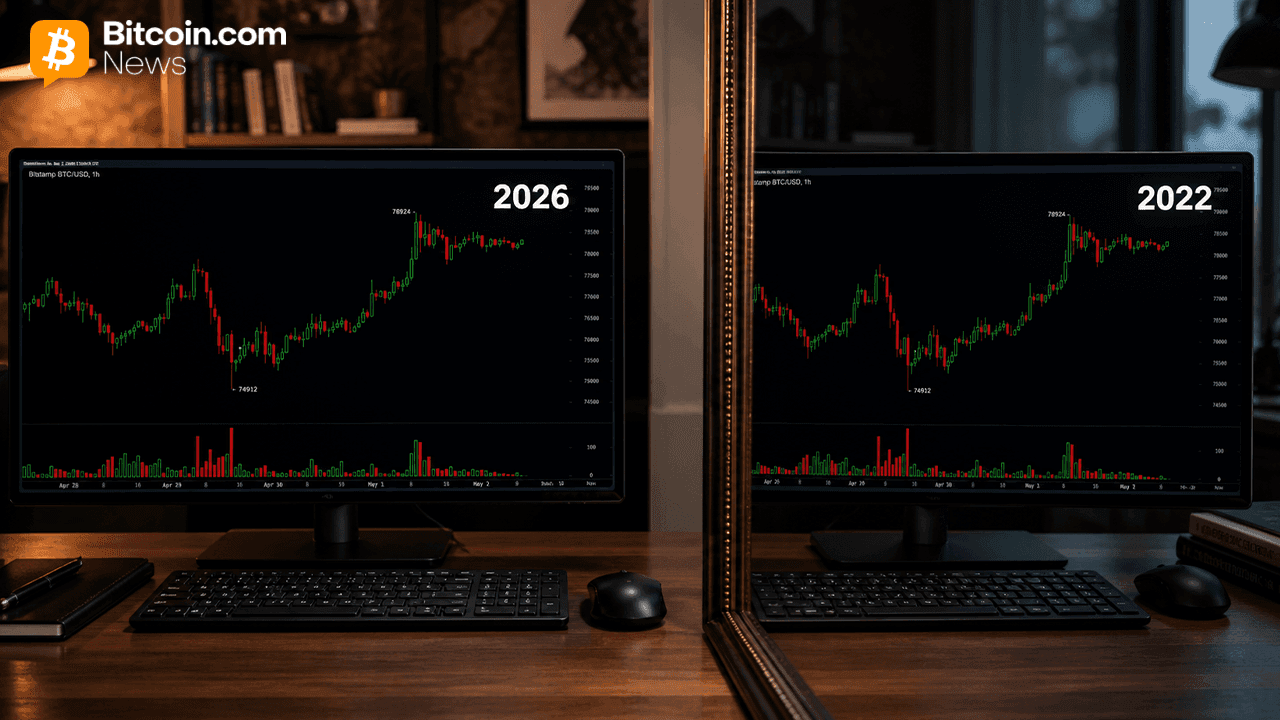

Le parallèle historique établi par les chercheurs de Cryptoquant est direct et mérite d'être pris au sérieux. La même signature de la demande est apparue au début du marché baissier de 2022, lorsque la demande de contrats à terme perpétuels s'est développée de manière isolée tandis que la demande apparente au comptant restait en contraction. Cette configuration a précédé une baisse des prix qui a duré plusieurs mois. Cryptoquant applique systématiquement la décomposition de la demande on-chain à travers les cycles et identifie ce schéma comme un indicateur précoce fiable de la fragilité des prix.

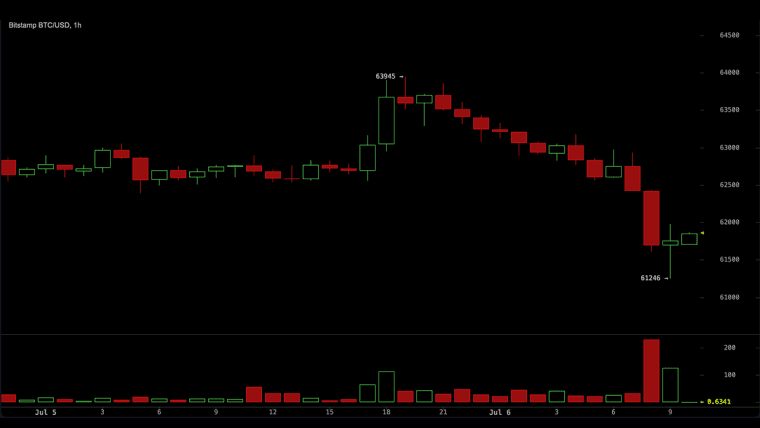

Le Bitcoin a déjà commencé à reculer par rapport au pic d'avril. Le prix a glissé de 79 000 $ à 75 000 $ après le sommet de la hausse, une évolution conforme à la manière dont les hausses tirées par les contrats à terme se terminent historiquement une fois que les positions spéculatives commencent à se dénouer. Au samedi 2 mai, le BTC s'échangeait juste au-dessus de 78 000 $ après avoir tenté à nouveau d'atteindre la barre des 80 000 $.

L'indice Bull Score de Cryptoquant a reculé de 50 à 40 en avril, repassant sous le seuil neutre et revenant en territoire baissier. L'indice a brièvement atteint 50, le niveau neutre, à la mi-avril avant de glisser à 40 en fin de mois, malgré une hausse de 20 % du cours sur cette période. Cryptoquant décrit un score de 40 comme une situation « de plus en plus baissière », plaçant le marché dans une fourchette historiquement associée à une faiblesse persistante des prix.

Le Bull Score est un indice composite élaboré par Cryptoquant à partir de multiples indicateurs on-chain et de marché, sur une échelle de 0 à 100. Les scores supérieurs à 50 reflètent des conditions haussières. Les scores inférieurs à 50 reflètent des conditions baissières. L'évolution du marché coïncide également avec le conflit entre les États-Unis et l'Iran et les tensions géopolitiques. Hier, Trump a déclaré que le conflit était terminé, ce qui a donné un nouvel élan au bitcoin, parallèlement aux actions.

Les analystes de Cryptoquant concluent que sans un renversement de la demande apparente, passant d'un territoire négatif à un territoire positif, toute tentative de retour vers le pic local de 79 000 $ manquera du soutien on-chain nécessaire pour produire une cassure durable. Ces données ne garantissent pas une répétition de la baisse prolongée de 2022, mais Cryptoquant indique clairement que la structure actuelle de la demande correspond au profil historique de fragilité des prix, et non d'accumulation.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.