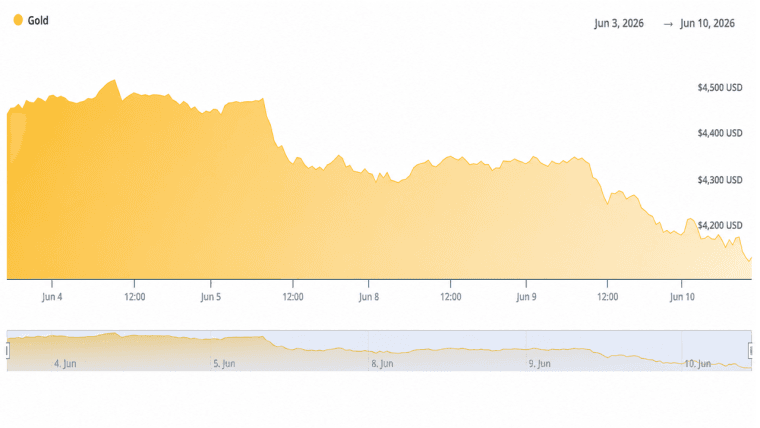

Dimanche, l'or s'échangeait à environ 4 509 dollars l'once et a terminé la semaine en baisse d'environ 30 à 35 dollars, la vigueur du dollar et la hausse des rendements des bons du Trésor ayant incité les acheteurs à la prudence.

L'or recule de 0,7 % alors que l'indice DXY se maintient près de 99,32 et que les rendements des obligations à 10 ans se rapprochent de 4,6 %

Cet article a été publié il y a plus d'un mois. Certaines informations peuvent ne plus être actuelles.

ÉCRIT PAR

PARTAGER

Points clés

- L'or a perdu environ 30 à 35 dollars l'once entre le 17 et le 24 mai, sous la pression d'un DXY proche de 99,32 et de la hausse des rendements des bons du Trésor.

- La publication du compte-rendu du FOMC le 21 mai a renforcé les anticipations d'une politique monétaire restrictive de la Fed sur une plus longue période, prolongeant la chute de 16 % de l'or par rapport à son pic de janvier 2026 à 5 589 $.

- Les banques centrales poursuivent leurs achats nets d'or, ce qui maintient les objectifs des adeptes de l'or au-dessus de 5 000 dollars d'ici fin 2026 malgré des vents contraires à court terme.

L'or confronté à des vents contraires cette semaine

L'or au comptant a ouvert la période du 17 au 24 mai près de 4 540 $ et a passé la majeure partie de la semaine à osciller entre 4 480 $ et 4 566 $. Les fluctuations quotidiennes ont été marquées dans les deux sens, certaines séances affichant des hausses de 25 $ avant que d'autres ne cèdent jusqu'à 84 $. Le métal a trouvé un plancher proche de 4 480 $ après plusieurs tests avant de se redresser en fin de semaine.

L'indice du dollar américain s'est maintenu dans une fourchette de 99,0 à 99,4 tout au long de la période, s'établissant près de 99,32 le 22 mai. Un dollar plus fort augmente le coût de l'or libellé en dollars pour les acheteurs opérant dans d'autres devises, et cette friction s'est traduite par une baisse de la demande sur les marchés au comptant et à terme.

Les rendements de référence des bons du Trésor américain à 10 ans ont progressé vers 4,5 % à 4,6 %, des niveaux proches de leurs plus hauts niveaux sur un an. Lorsque les obligations offrent ce type de rendement, l'absence de rendement de l'or devient un handicap. Les sorties de fonds des ETF ont reflété ce changement, les détenteurs se tournant vers des alternatives rémunérées.

Les anticipations concernant la politique de la Réserve fédérale ont ajouté un poids supplémentaire. Le compte-rendu du FOMC publié vers le 21 mai a fait état d'une inflation persistante, signalant que des baisses de taux restaient peu probables à court terme. Les marchés ont revu à la baisse leurs anticipations d'assouplissement, réduisant directement l'attrait de l'or en tant que couverture contre les faibles taux réels. Les prix de l'énergie, en partie poussés à la hausse par les tensions autour du détroit d'Ormuz, ont entretenu les craintes inflationnistes. Les données de l'IPC américain pour cette période ont renforcé ces inquiétudes et ont donné à la Fed une raison de rester patiente. La combinaison des données sur l'inflation, d'un compte-rendu à ton haussier et de la pression sur les rendements a constitué le principal frein à l'or cette semaine. Le risque géopolitique, qui avait soutenu l'or pendant une grande partie de la reprise générale de 2026, a été moins favorable cette semaine. Les informations selon lesquelles les négociations entre les États-Unis et l'Iran entraient dans ce que les responsables ont décrit comme une phase finale ont légèrement réduit la demande de valeurs refuges. Le goût du risque s'est amélioré, détournant certains acheteurs de l'or au profit des actions. Les actions américaines ont progressé au cours de la même période. Le S&P 500 a clôturé la semaine à 7 473 points, enregistrant sa huitième semaine consécutive de hausse. Le Dow Jones Industrial Average s'est établi à 50 579 points, en hausse d'environ 2,1 %, établissant de nouveaux records de clôture. Le Nasdaq Composite a terminé à 26 343 points, soutenu par les résultats des entreprises technologiques et celles liées à l'IA, notamment Dell et Workday. Le Bitcoin a reculé d'environ 1,5 % à 3 % au cours de la semaine, passant de près de 78 000 $ à environ 76 500 $ à 77 000 $. L'Ethereum a reculé de 3 % à 5 %, clôturant entre 2 060 et 2 120 dollars. La capitalisation boursière totale des cryptomonnaies a chuté à environ 2 550 milliards de dollars, sous la pression des mêmes dynamiques du dollar et des rendements qui ont pesé sur l'or.

La perte hebdomadaire de l'or s'inscrit dans une correction plus large qui a débuté en janvier 2026, après des sommets historiques avoisinant les 5 589 dollars l'once. Le métal précieux a chuté d'environ 16 % par rapport à ce pic, mais reste nettement au-dessus des niveaux de négociation de 2025.

Les banques centrales ont poursuivi leurs achats nets d'or au cours de la période, un soutien structurel qui a étayé les prix tout au long de la correction. Ces achats ont compensé une partie de la pression vendeuse à court terme liée aux sorties de fonds des ETF et aux marchés à terme. Les partisans de l'or qui suivent le métal ont maintenu des objectifs de prix à long terme supérieurs à 5 000 dollars l'once, citant la diversification continue des banques centrales, les préoccupations budgétaires à long terme et le potentiel d'un assouplissement futur de la Fed comme raisons de rester optimistes. La situation à court terme dépend toutefois de la stabilisation des rendements et du maintien des tensions géopolitiques sous contrôle. L'or aborde la dernière semaine de mai avec une résistance technique située entre 4 550 et 4 600 dollars et un support entre 4 480 et 4 500 dollars, la prochaine orientation du cours étant probablement liée aux données d'inflation à venir et à toute évolution des orientations de la Fed.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.