Strategy nosti lippulaivansa etuoikeutetun osakkeen osinkoa 12 prosenttiin kesäkuun lopulla, mutta osake vaihtaa edelleen omistajaa selvästi alle 100 dollarin hinnan, jonka yhtiö haluaa sijoittajien näkevän.

Keskustelu kiihtyy strategiasta, jossa STRC:n osakkeiden takaisinostoja rahoitetaan bitcoinin myynnillä

KIRJOITTAJA

JAA

Tärkeimmät kohdat

- Strategy nosti STRC:n osinkoa 12 prosenttiin 29. kesäkuuta, kun osakkeen kurssi oli noin 87 dollaria.

- Strategy hyväksyi miljardin dollarin osakeoston, jossa STRC on ensisijainen kohde.

- Peter Schiffin mukaan STRC:n alle 87 dollarin kurssi viittaa siihen, että Wall Street epäilee bitcoinin kasvuvauhtia.

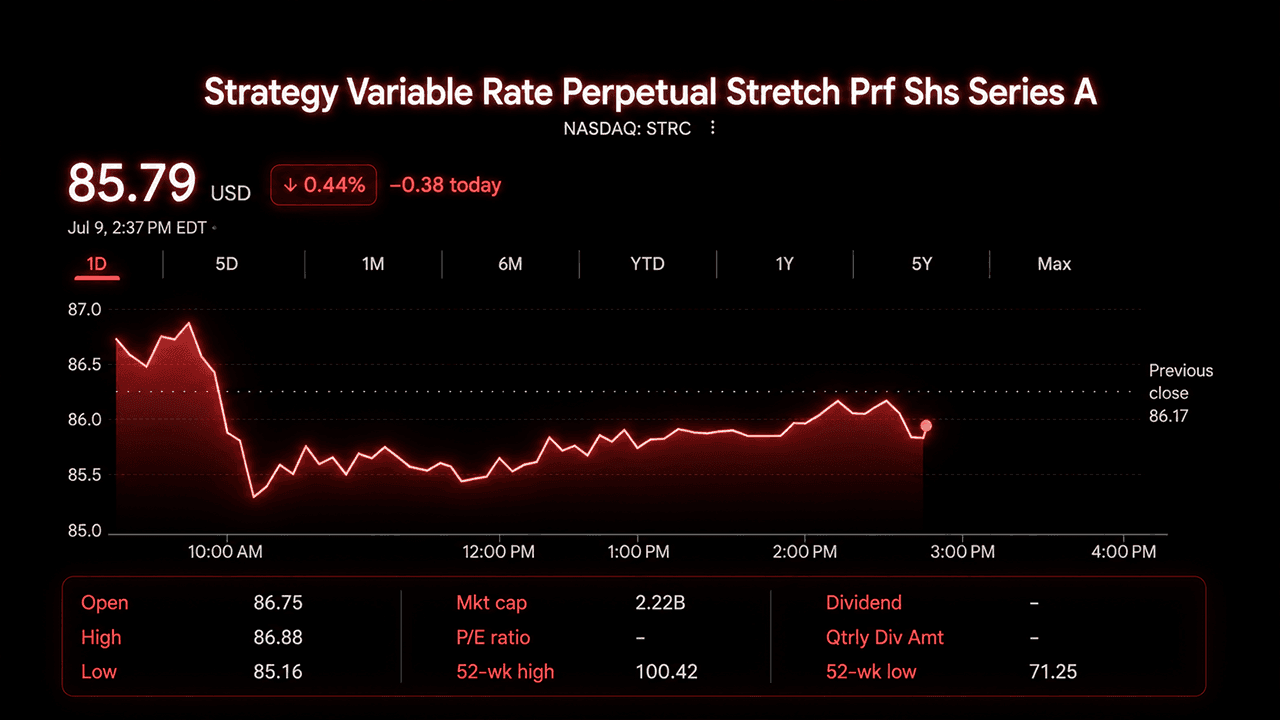

STRC, Strategyn vaihtuvakorkoinen A-sarjan ikuinen stretch-etuoikeutettu osake, kävi tällä viikolla kaupassa 80 dollarin puolivälissä tai sen yläpuolella, ja joissakin pörssipäivissä hinta laski alle 85 dollariin. Osakkeen 52 viikon vaihteluväli on noin 71–100 dollaria, ja sen markkinahinnan ja nimellisarvon välinen ero on noussut yhdeksi X:n kiihkeimmin keskustelluista aiheista heinäkuun alussa.

Uusi kehys, vanha alennus

Strategy julkisti 29. kesäkuuta ”Digital Credit Capital Framework” -kehyksen. Suunnitelman myötä STRC:n vuositasolla laskettu osinko nousi 12 prosenttiin, osingonmaksu siirrettiin puolikuukausittaiseksi ja yhtiön USD-varanto nostettiin noin 2,55 miljardiin dollariin. Ilmoituksen mukaan tämä summa kattaa noin 17,4 kuukauden edestä etuoikeutettujen osakkeiden osinkoja ja korkovelvoitteita yhteensä.

Yhtiö hyväksyi myös miljardin dollarin takaisinosto-ohjelman, joka kattaa sen neljä etuoikeutettua arvopaperia: STRC, STRF, STRD ja STRK. STRC nimettiin ensisijaiseksi kohteeksi, jos takaisinostot katsotaan arvoa lisääviksi. Strategy ilmoitti, että ostot eivät vähennä Yhdysvaltain dollarin varantoa. Sen sijaan rahoitus voisi tulla erillisestä 1,25 miljardin dollarin bitcoin-monetisointiohjelmasta, joka hyväksyttiin takaisinosto-ohjelman yhteydessä.

Johto kuvaili muutoksia siirtymänä kohti aktiivista hallinnointia. Toimitusjohtaja Phong Le sanoi, että yhtiöllä on nyt joustavuutta laskea liikkeeseen osakkeita, kun olosuhteet ovat suotuisat, ja ostaa niitä takaisin, kun tilanne kääntyy päinvastaiseksi. Talousjohtaja Andrew Kang kuvaili bitcoinia itsessään pääomaksi, jota voidaan nyt käyttää etuoikeutettujen arvopapereiden tukemiseen.

Strategy asetti STRC:lle tavoitteeksi, että osakkeen kurssi pysyisi ajan mittaan 99–100 dollarin välillä, mutta yhtiö oli suorapuheinen kyseisen tavoitteen rajoituksista. Se totesi, ettei voi taata tätä vaihteluväliä, ja selvensi, että pelkkä kurssin lasku ei laukaise automaattista osingonkorotusta.

Miksi kurssi ei ole liikkunut

STRC lanseerattiin heinäkuussa 2025 hintaan 90–100 dollaria 9 prosentin osingolla, ja sitä markkinoitiin itsensä korjaavana instrumenttina, joka palaisi takaisin nimellisarvoonsa osingonmuutosten ja markkinapohjaisen liikkeeseenlaskuohjelman avulla. Tämä piti paikkansa kuukausien ajan. Sitten bitcoinin heikkous vuonna 2026 yhdistettynä suureen vaihtovelkakirjalainan takaisinostoon, joka kulutti käteisvaroja, painoi STRC:n hinnan jopa 70 dollarin alapuolelle kesäkuun loppuun mennessä.

Uusi toimintamalli vastaa suoraan useisiin näistä huolenaiheista, mutta osakekurssi ei ole vieläkään palautunut. Sijoittajat viittaavat bitcoinin korrelaatioon etuoikeutettujen osakkeiden kanssa, jatkuviin epäilyihin varantojen kestävyydestä sekä kilpailuun STRK:n ja STRD:n kaltaisten, suuremmalla alennuksella noteerattujen sisaryhtiöiden kanssa, joiden osalta jotkut väittävät, että ne tarjoavat enemmän arvoa jokaista takaisinostoon käytettyä dollaria kohden.

X:n keskustelu takaisinostoista

X:llä käytävä kiista keskittyy yhteen kysymykseen: pitäisikö Strategyn käyttää uutta takaisinostovaltuuttaan aggressiivisesti STRC:n kurssin nostamiseksi takaisin nimellisarvoon, vai aiheuttaisiko tällainen puuttuminen enemmän haittaa kuin hyötyä. Keskustelu on käynyt entistä vilkkaampana sen jälkeen, kun Strategy myi yli 3 000 bitcoinia.

Optiokauppias BTC Optioneer väitti, että yhtiön alkuperäinen panostus luonnolliseen kysyntään ei ole tuottanut tulosta. STRC:n takaisinostot, tili kirjoitti, voivat nostaa hinnan takaisin 100 dollariin ja palauttaa sijoittajien luottamuksen, mikä puolestaan voisi houkutella arbitraasikauppiaita, jotka ovat valmiita ostamaan kurssilaskujen aikana.

X-tilin Bitpaine vastusti voimakkaasti tätä logiikkaa laajasti jaetussa ketjussa. Tili väitti, ettei STRC:n kurssilla ole todellista tarvetta pysyä tarkalleen 100 dollarissa, ja että kurssin pakottaminen sinne takaisinostojen avulla poistaa sen hinnanmuodostuksen, joka teki mallista alun perin uskottavan. Bitpaine ehdotti, että laajempi vaihteluväli, lähempänä 90–110 dollaria, antaisi markkinoiden määrittää tehokkaan tuoton nopeammin kuin osinkomuutokset, samalla kun osakkeen lyhyeksi myyminen muuttuisi riskialttiimmaksi, koska laskusuhdanteelle ei olisi ylärajaa.

Peter Schiff suhtautui skeptisemmin tuotteen taustalla olevaan laajempaan teoriaan. Hän sanoi, että Wall Streetin oma hinnoittelu kertoo todellisen tarinan. Jos suuret pankit uskoisivat bitcoinin nousevan Strategyn tarvitsemalla vauhdilla, STRC olisi jo lähellä nimellisarvoaan sen sijaan, että se kävisi kauppaa alle 87 dollarin tasolla. Schiff kirjoitti:

”Wall Street kieltäytyy panemasta rahaa sinne, missä suunsa on. Huolimatta bitcoinin hurjista hintatavoitteista suuret pankit eivät edes usko, että bitcoinin arvo nousee 12 % vuodessa. Jos uskoisivat, STRC:n osakekurssi olisi lähellä 100 dollaria. Sen sijaan se on alle 87 dollaria, mikä heijastaa huomattavaa osingonleikkausriskiä.”

Analyytikko Derin Olenik luetteli Strategyn toteuttamat toimet: kattavuuden laajentamisen, osingonkorotuksen, kahdesti kuukaudessa tapahtuvan osingonmaksun sekä takaisinostosuunnitelman, ja totesi, että osakkeen kurssi on kaikesta huolimatta edelleen noin 13 % alle sen ilmoitetun arvon.

Mitä STRC:n tilanne tarkoittaa

Nykyisillä hinnoilla STRC:n efektiivinen tuotto on lähellä 13–14 %, mikä ylittää sen ilmoitetun 12 %:n osinkokoron. 1 miljardin dollarin osakkeiden takaisinosto noin 86 dollarin hintaan poistaisi noin 1,16 miljardin dollarin nimellisarvoisen etuoikeutetun osakkeen arvon, mikä vähentäisi Strategyn tulevaa osinkotaakkaa riippumatta siitä, miten markkinat reagoivat lyhyellä aikavälillä.

Sijoittajien pohdittavana on, merkitseekö tämä laskelma kestävää siirtymistä nimellisarvoon vai saisiko Strategy enemmän arvoa mitätöimällä STRK- tai STRD-osakkeita, joiden kaupankäyntihinta on alhaisempi. Toistaiseksi tämä kehys tarjoaa Strategylle enemmän työkaluja kuin sillä oli kesäkuussa. Käyttääkö se niitä, ja mihin arvopaperiin ensin, on se kysymys, jota X-kauppiaat sanovat seuraavansa tarkasti tulevina viikkoina.

Tämä artikkeli on käännetty englannista tekoälyn avulla. Alkuperäinen englanninkielinen versio on auktoritatiivinen lähde; automaattiset käännökset voivat sisältää epätarkkuuksia, erityisesti oikeudellisessa ja sääntelyyn liittyvässä terminologiassa.