Tänä vuonna markkinat näyttivät hetken ajan olevan valmiita uskomaan, että jokaisesta aidatusta megawattista voisi tulla tekoälytehdas.

Bitcoin-louhijoiden tekoälybuumi nostaa sisäpiiriläisten likviditeetin valokeilaan

KIRJOITTAJA

JAA

Tämä artikkeli julkaistiin alun perin Miner Weekly -viikkotiedotteessa, jonka julkaisee BlocksBridge Consulting ja joka kokoaa The Energy Mag -sivuston tuoreimmat uutiset energia-alalta, bitcoinista ja tekoälyn laskentakapasiteetista. Tilaa uutiskirje, niin saat sen sähköpostiisi kerran viikossa.

Bitcoin-louhijoiden ei enää tarvinnut puhua pelkästään hash-hinnasta, laitteistokannan tehokkuudesta tai seuraavasta vaikeustason muutoksesta. He saattoivat puhua kampuksista, vuokraehtoista, hyperscalereista, neocloud-palveluista, päättelytyökuormista ja ”kriittisestä IT-kuormituksesta”. Samat sähköasemat, jotka aikoinaan syöttivät virtaa ASIC-laitteiden telineille, esiteltiin sijoittajille uudelleen harvinaisina energian portteina tekoälyn nousukauteen. Sähkön saatavuuden ollessa rajoitettua markkinoilla tämä tarina toimi.

Se toimi niin hyvin, että uusi kysymys on alkanut nousta esiin: kuka sai likviditeettiä, kun tarina toimi?

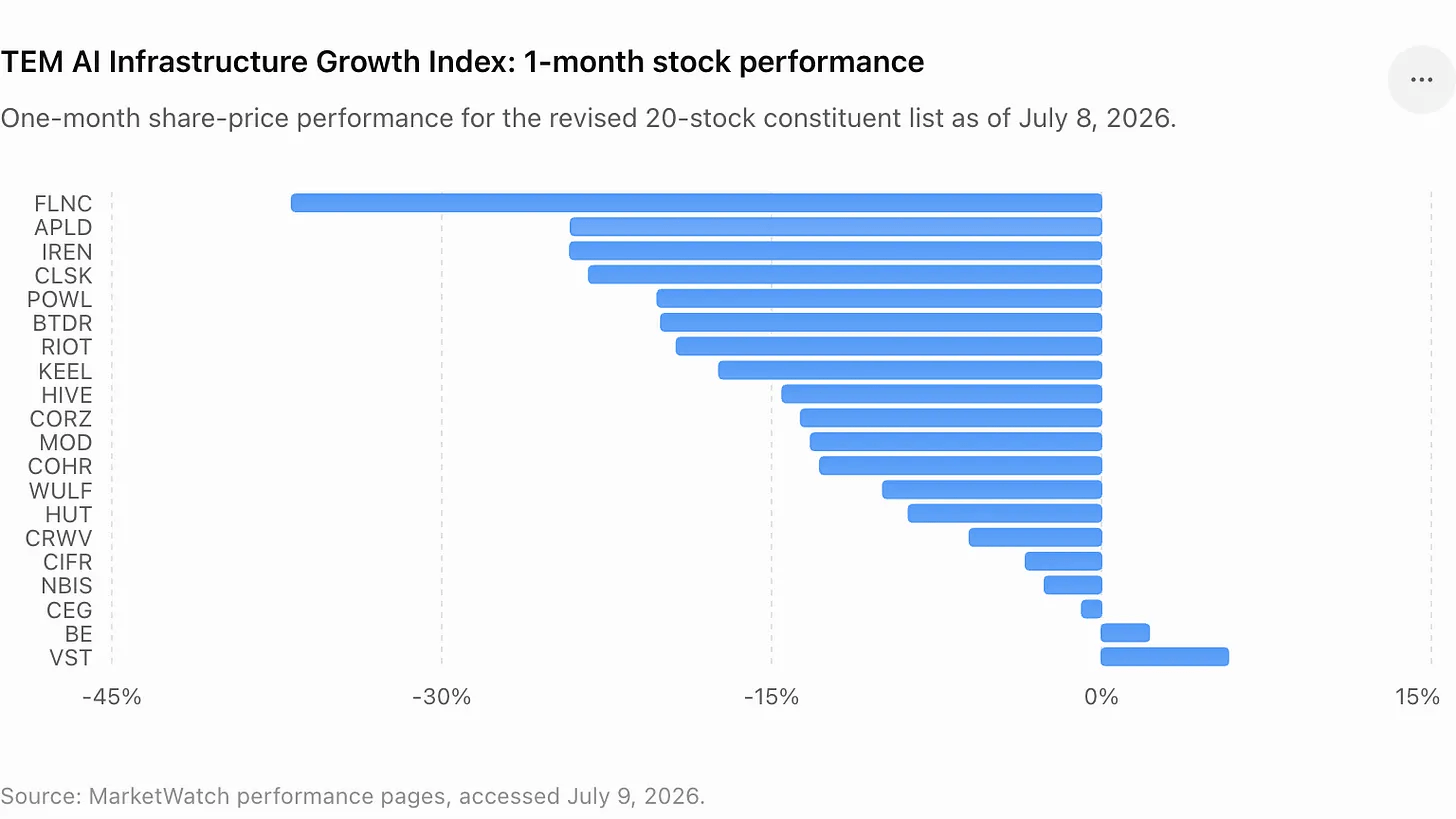

Kysymys nousee etualalle, kun TEM AI Infrastructure Growth Index – indeksi, joka seuraa bitcoin-louhijoita, neopilvipalveluita, sähköntoimittajia ja muita tekoälyinfrastruktuurin fyysiseen rakentamiseen liittyviä yrityksiä – on laskenut 16 % viimeisen kuukauden aikana. Lasku ei kumoa energiaan perustuvan laskentatehon pitkän aikavälin perusteita. Se ei myöskään viittaa siihen, että viimeaikaiset sisäpiiriläisten myynnit tai osakkeenomistajien osakepoistot olisivat olleet epäasianmukaisia. Monet kaupoista ilmoitettiin ennalta sovituiksi kaupoiksi säännön 10b5-1 mukaisissa suunnitelmissa, jotka on suunniteltu antamaan sisäpiiriläisille mahdollisuus myydä osakkeita etukäteen asetettujen ohjeiden mukaisesti.

Mutta markkinoiden näkymät muuttuvat nopeasti. Suunniteltu myynti noususuhdanteen aikana voi näyttää rutiinitoimenpiteeltä. Suunniteltu myynti, jota seuraa koko sektorin laajuinen lasku, alkaa näyttää likviditeettimahdollisuudelta.

Viimeaikaiset kurssikehitykset ovat tarjonneet sijoittajille useita pohdittavia esimerkkejä. Core Scientificin (NASDAQ: CORZ) lakiasiainjohtaja myi osakkeita samaan aikaan, kun yhtiön tekoälyä hyödyntävän datakeskuksen tarina auttoi nostamaan osakekurssia. Riot Platformsin (NASDAQ: RIOT) toimitusjohtaja ilmoitti ennalta sovitusta myynnistä sen jälkeen, kun kaivosyhtiön osakekurssi oli elpynyt. Tether pienensi Bitdeer-osakeomistustaan (NASDAQ: BTDR) ostettuaan osakkeita aiemman myyntiaallon aikana ja myytyään ne kurssin elpyessä. TeraWulf (NASDAQ: WULF) ilmoitti johtajansa uudesta osakemyynnistä vähän ennen yhtä alan merkittävimmistä tekoälyvuokrausilmoituksista.

IRENin tapauksessa kiista koskee vähemmän sisäpiiriläisten osakemyyntiä kuin heidän palkkioitaan. Yhtiön hallitus hyväksyi yli 18 miljoonaa rajoitettua osakeyksikköä sen perustajille ja toimitusjohtajille, mikä lisäsi hallinto- ja laimennuskeskustelua osakkeeseen, josta oli tullut yksi näkyvimmistä voittajista kaivosyhtiöiden siirtymisessä tekoälyyn.

Yhdessä nämä tapahtumat merkitsevät muutosta tekoälyinfrastruktuurialalla. Sijoittajat eivät enää kysy pelkästään, millä yrityksillä on valtaa. He kysyvät, kuka kerää taloudelliset hyödyt, kuka kantaa osakkeiden laimentumisen, kuka säilyttää nousupotentiaalin ja kuka on hyödyntänyt osakkeen arvostuksen nousun ennen kuin markkinat ovat jäähtyneet.

TeraWulf nousee valokeilaan

TeraWulf tarjoaa kaikkein havainnollisimman tapaustutkimuksen, sillä yhtiö on edelleen yksi alan selkeimmistä tekoälyinfrastruktuurin uudelleenarvostustarinoista.

29. kesäkuuta Beowulf E&D Holdings, TeraWulfin hallituksen puheenjohtajan ja toimitusjohtajan Paul Pragerin hallinnoima yhtiö, ilmoitti myyneensä 275 000 TeraWulf-osaketta painotetulla keskihinnalla 26,596 dollaria osakkeelta, mikä tuotti noin 7,3 miljoonan dollarin bruttotuoton. Myynti tapahtui viikkoa ennen kuin TeraWulf ilmoitti 20-vuotisesta tekoälyinfrastruktuurin vuokrasopimuksestaan Anthropicin kanssa.

Kyseinen kesäkuun kauppa oli osa laajempaa myyntisarjaa, jonka Prager ja Beowulf E&D Holdings olivat julkistaneet maaliskuun lopusta lähtien. Yhteensä Prager ja hänen johtamansa yhtiö myivät noin 1,59 miljoonaa TeraWulf-osaketta, mikä tuotti noin 32,7 miljoonan dollarin bruttotuoton. Tämä tarkoittaa painotettua keskimääräistä myyntihintaa noin 20,55 dollaria osakkeelta.

Sitten 6. heinäkuuta TeraWulf ilmoitti solmineensa 20-vuotisen vuokrasopimuksen Anthropicin kanssa tämän Justified Data -kampuksella Hawesvillessä, Kentuckyssa. Vuokrasopimuksen odotetaan tuottavan noin 19 miljardia dollaria sopimusperusteisia tuloja alkuperäisen voimassaoloaikansa aikana ja tukevan noin 401 MW:n kriittistä IT-kuormitusta. TeraWulf sopi myös myyvänsä 50,1 prosentin osuutensa Abernathy-yhteisyrityksestä Fluidstackin johtamalle sijoittajaryhmälle, mikä tuotti noin 450 miljoonan dollarin arvoisen sijoituksen ja antoi yhtiölle pääomaa, jota se voi sijoittaa uudelleen kokonaan omistamiinsa tekoälyinfrastruktuurihankkeisiin.

Tämä on juuri sellainen kauppa, jota sijoittajat ovat odottaneet energiarikkailta louhintayhtiöiltä: pitkäaikainen tekoälyasiakas, suuri sopimustulojen summa ja osoitus siitä, että vanhaa louhinta-infrastruktuuria voidaan päivittää korkeamman kertoimen omaisuuspohjaksi.

Tämä on myös sellainen hetki, jolloin sisäpiiriläisten likviditeettiä kannattaa seurata.

Cipher, Riot ja Core Scientific noudattavat samaa kaavaa

Cipher Digital (NASDAQ: CIFR) tuo tuoreimman esimerkin likviditeetti-ikkuna-teemaan.

8. heinäkuuta Cipherin toimitusjohtaja Tyler Page ilmoitti aikovansa myydä 112 500 CIFR-osaketta, joiden markkina-arvo on noin 2,38 miljoonaa dollaria, mikä tarkoittaa keskimääräistä hintaa 21,19 dollaria. Myynti liittyi 19. joulukuuta 2025 hyväksyttyyn säännön 10b5-1 mukaiseen kaupankäyntisuunnitelmaan. Cipher oli aiemmin ilmoittanut, että Pagen suunnitelma kattoi mahdolliset myynnit, joiden määrä oli enintään 1,5 miljoonaa osaketta 24. joulukuuta 2026 asti. Ilmoitus 112 500 osakkeesta vastasi 7,5 % suunnitelman mukaisesta 1,5 miljoonan osakkeen enimmäismäärästä.

Riot Platformsilla oli oma versionsa tapahtumista. Toukokuussa toimitusjohtaja Jason Les myi 175 000 osaketta, joiden arvo oli noin 4,2 miljoonaa dollaria, elokuussa 2025 hyväksytyn säännön 10b5-1 mukaisen suunnitelman puitteissa. 22. kesäkuuta hän myi vielä 250 000 osaketta, joiden markkina-arvo oli 7,03 miljoonaa dollaria.

Core Scientific on ollut toinen keskeinen kohde tekoäly- ja louhintatoiminnan risteytyskauppojen parissa. Yhtiö selvisi konkurssista vuonna 2024 ja on sittemmin suuntautunut uudelleen tiheään kolokaatioon ja tekoälyinfrastruktuuriin, samalla kun sen omien louhintatulojen lasku on jatkunut.

Core Scientificin laki- ja hallintojohtaja Todd DuChene jätti 6. heinäkuuta hakemuksen 140 000 osakkeen myymisestä, joiden markkina-arvo oli 3,0 miljoonaa dollaria. Suunniteltu myynti seurasi 12 aiempaa 10 000 osakkeen myyntiä 13. huhtikuuta lähtien, jolloin suunnitelman puitteissa julkistetut myynnit nousivat noin 260 000 osakkeeseen ja 5,9 miljoonan dollarin bruttotuottoon.

Nämä ovat tärkeitä varauksia. Sääntö 10b5-1 koskee ennalta sovittuja kaupankäyntisuunnitelmia, joiden tarkoituksena on erottaa sisäpiirikauppat myöhemmistä yrityksen kehityskuluista, ja suurten osakeomistusten omaavien johtajien myynnit voivat heijastaa sijoitusten hajauttamista, verotusta tai henkilökohtaista likviditeettiä pikemminkin kuin negatiivista näkemystä yrityksestä. Kyseessä ei ole tunnustus laskusuhdanteesta. Johtajat, joiden palkkiojärjestelmä koostuu suurelta osin osakkeista, myyvät usein osakkeitaan silloinkin, kun he suhtautuvat yhtiöön edelleen optimistisesti.

Mutta julkiset markkinat eivät käsittele pelkästään laillisuutta. Ne käsittelevät myös intressien yhdenmukaisuutta. Kun johtajat myyvät sen jälkeen, kun osakkeen kurssi on noussut tekoälyodotusten perusteella, ja ala sitten kääntyy laskuun, sijoittajat alkavat kysyä, onko riskin ja tuoton tasapaino siirtynyt sisäpiiriläisiltä yleiselle osakekannalle.

Likviditeetti-ikkunan teema ei rajoitu johtajiin.

Tetherin viimeaikaiset Bitdeer-kaupat osoittavat, kuinka myös strategiset omistajat hyödynsivät tekoälylouhinnan elpymistä vähentääkseen sijoitustaan. Kuten TheEnergyMag raportoi, Tether karsi Bitdeer-sijoituksiaan kesäkuun alussa keskimäärin noin 20 dollarin hintaan, sen jälkeen kun se oli ostanut Bitdeer-osakkeita 8,85 dollarin kappalehintaan aiemmin tänä vuonna tapahtuneen markkinamyynnin aikana. Vaikka Tether pysyi yhtenä Bitdeerin suurimmista osakkeenomistajista, kauppa noudattaa silti tuttua kaavaa: ostaa laskun aikana, karsia tekoälyn arvostuksen nousun myötä ja säilyttää riittävän suuri positio, jotta voi jatkaa osallistumista, jos kehitys jatkuu.

IREN tuo hallintotason mukaan

IREN nostaa esiin toisenlaisen, mutta asiaan liittyvän kysymyksen.

Yhtiö on noussut yhdeksi tarkimmin seuratuista tekoälyinfrastruktuuriyrityksistä sen jälkeen, kun se laajensi toimintaansa bitcoin-louhinnan ulkopuolelle ja ryhtyi tavoittelemaan laajamittaisia tekoälypilvi- ja datakeskusmahdollisuuksia. Sen viimeisin palkkioilmoitus herätti kuitenkin vastalauseita joidenkin yksityissijoittajien ja markkinakommentaattoreiden keskuudessa.

30. kesäkuuta IRENin hallitus hyväksyi 9 099 328 rajoitetun osakeyksikön myöntämisen kummallekin toimitusjohtajalle, William Robertsille ja Daniel Robertsille. Palkkioihin sovelletaan yhteensä kuuden vuoden omistusoikeuden syntymis- ja pitoaikaa. Yhtiö ilmoitti, ettei kumpikaan toimitusjohtajista saa uutta osakepalkkio-ohjelman myöntämää palkkiota ennen tilikautta 2031, ja että palkkiot on suunniteltu sitouttamaan ja motivoimaan johtajia IRENin seuraavan kasvuvaiheen aikana.

Tämä selitys ei kuitenkaan tyynnyttänyt keskustelua. Kriitikot keskittyivät palkkio-ohjelman suuruuteen, sen aiheuttamaan osakkeen arvon laimentumiseen sekä siihen, että yhtiö on vielä osoittamassa, että sen tekoälyinfrastruktuuristrategia pystyy tuottamaan kestäviä tuottoja. IRENin osakekurssi laski jyrkästi, kun hallintoon liittyvät huolet yhdistyi tekoälyyn liittyvien osakkeiden laajempaan myyntiaaltoon.

IREN-tapaus ei ole tarina sisäpiiriläisten osakemyynnistä. Se on kenties vieläkin tärkeämpi: keskustelu siitä, kuinka suuren osan tekoälyinfrastruktuurin tuottamasta noususta perustajien ja johtajien tulisi saada ennen kuin liiketoimintamalli on täysin kypsynyt.

Tässä vaiheessa tekoälyinfrastruktuurialan kehitys alkaa muistuttaa muita pääomaintensiivisiä noususyklejä. Nousun ensimmäinen vaihe liittyi tarjonnan niukkuuteen. Seuraava vaihe liittyy hallintoon, pääomakuriin ja toteutukseen. Siinä vaiheessa julkistetut sisäpiirimyynnit, strategisten omistajien osakemyynnit ja suuret perustajien osakepalkkiot muodostavat osan samaa tarinaa. Ne kertovat sijoittajille, missä yksityiset kannustimet sijaitsevat julkisen markkinan noususuhdanteessa.

Tämä artikkeli julkaistiin ensimmäisen kerran Miner Weekly -viikkotiedotteessa, jonka julkaisee BlocksBridge Consulting ja joka kokoaa The Energy Mag -lehden uusimmat uutiset energia-alalta, bitcoinista ja tekoälyn laskentakapasiteetista. Tilaa uutiskirje, niin saat sen sähköpostiisi kerran viikossa.

Tämä artikkeli on käännetty englannista tekoälyn avulla. Alkuperäinen englanninkielinen versio on auktoritatiivinen lähde; automaattiset käännökset voivat sisältää epätarkkuuksia, erityisesti oikeudellisessa ja sääntelyyn liittyvässä terminologiassa.