«سیزی» بایننس، رقیبش هایپرلیکویید را «واقعاً عالی» خواند، هرچند گفت هرگز آن را به همان شیوه اداره نمیکرد؛ در همین حال، خالق یونیسواپ، هایدن آدامز، استدلال کرد که قوانین اوراق بهادار آمریکا تضمین میکند «فقط کسانی که از قبل میلیونر هستند میتوانند در استارتاپها سرمایهگذاری کنند.»

سیزد از نوآوری Hyperliquid بهعنوان «فوقالعاده» یاد میکند، در حالیکه هایدن آدامزِ یونیسواپ قوانین اوراق بهادار آمریکا را بهشدت مورد انتقاد قرار میدهد

نویسنده

اشتراک

نکات کلیدی

سیزی: «یک گوشه بازار که بایننس نمیتواند در آن رقابت کند»

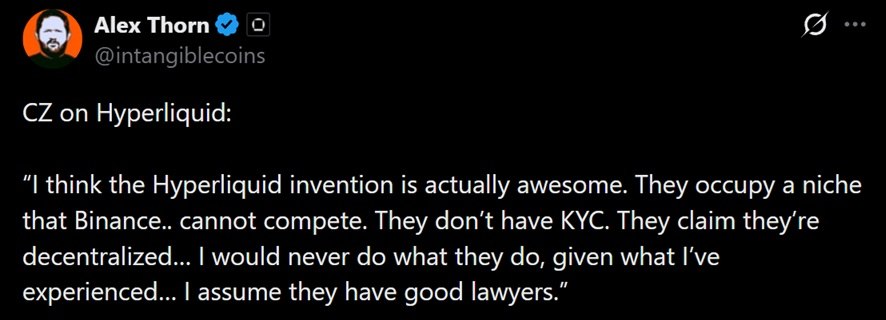

در حضور او در پادکست Galaxy Brains، چانگپنگ ژائو، بنیانگذار بایننس که با نام سیزی شناخته میشود، از نوآوری هایپرلیکویید تعریف کرد و بلاکچین پرفورمنسبالای این صرافی غیرمتمرکز، دفتر سفارشهای آنچین، سفارشهای بدون گس، اجرای زیرِ یک ثانیه و اهرم تا ۴۰ برابر را ستود. او همچنین افزود که این پلتفرم برای خود یک گوشه بازار ساخته است؛ گوشهای که بایننس بهسادگی نمیتواند در آن رقابت کند، چون کاربران میتوانند بدون بررسیهای مرسوم هویتی معامله کنند.

سیزی هشدار داد که همین ویژگی، بزرگترین نقطهضعف آن هم هست؛ ریسکهای انطباق را برجسته کرد و به سابقه خودش اشاره داشت. سیزی در سال ۲۰۲۳ به نقض مقررات مقابله با پولشویی اعتراف کرد و در سال ۲۰۲۴ یک محکومیت چهارماهه زندان در آمریکا را گذراند. در مجموع، او به آنچه هایپرلیکویید ساخته احترام میگذارد، اما میگوید با توجه به محیط نظارتی امروز «هرگز آن را به همان شیوه اداره نمیکرد».

هایدن آدامز قوانین اوراق بهادار را هدف قرار میدهد

در حالی که سیزی از جنبه انطباق و رعایت مقررات صحبت میکرد، هایدن آدامز، بنیانگذار یونیسواپ، خودِ قواعد را نشانه گرفت. او در واکنش به بحثی درباره قوانین حمایت از سرمایهگذار، در X نظر داد:

«به نظر میرسد اثر اصلی قوانین اوراق بهادار این است که فقط کسانی که از قبل میلیونر هستند میتوانند در استارتاپها سرمایهگذاری کنند. سخت است تصور کنیم این رویکردِ درستی باشد».

این انتقاد، مناقشه دیرینه بر سر قواعد «سرمایهگذار دارای صلاحیت» (accredited investor) را دوباره زنده میکند؛ قواعدی که بسیاری از معاملات مراحل اولیه را به افراد از پیش ثروتمند محدود میکند. آدامز با توجه به اینکه Uniswap Labs دو سال زیر فشار نظارتی قرار داشت تا اینکه کمیسیون بورس و اوراق بهادار آمریکا (SEC) تحقیق خود را کنار گذاشت، و همچنین یک قاضی نیویورکی در سال ۲۰۲۶ یک دادخواست گروهی درباره توکنهای کلاهبرداری علیه این شرکت را با رد قطعی (with prejudice) مختومه کرد، دلیل کافی برای ورود به این بحث دارد.

زیرمتن مشترکِ مقرراتگذاری

این دو گزاره از دو بنیانگذار بسیار متفاوت میآید، اما هر دو به یک شکاف اصلی اشاره میکنند: بدهبستان میان انطباق و دسترسی. استدلال سیزی این است که بسترهای بدون مجوز (permissionless) مانند هایپرلیکویید دقیقاً به این دلیل کاربر جذب میکنند که از دروازهبانی عبور میکنند، هرچند همین موضوع ریسک برخورد اجرایی را بالا میبرد.

از سوی دیگر، استدلال آدامز این است که خودِ دروازهبانی، در قالب قوانین اوراق بهادار، مردم عادی را از سودآورترین فرصتها محروم میکند. هر دو دیدگاه در زمانی حساس برای امور مالی غیرمتمرکز (DeFi) مطرح میشود؛ بهویژه از آن رو که هایپرلیکویید یکی از داستانهای شگفتیساز سال ۲۰۲۶ بوده است؛ HYPE در اوجهای رکوردی معامله میشود و نهادهای ناظر آمریکا تازه در ابتدای تعریف این هستند که مشتقات آنچین و توکنها باید چگونه تلقی شوند.

در حالی که واشنگتن درباره قانونگذاری ساختار بازار بحث میکند، صراحتِ دو نفر از اثرگذارترین سازندگان این صنعت به پرسشِ چگونگی حفاظت از سرمایهگذاران، بدون کنار گذاشتن همان مردمی که قواعد ادعا میکند در خدمتشان است، دامن میزند.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.