Farside Investors väidab, et Strategy STRC eelisaktsiatel on struktuurilised riskid, mis on seotud nende diskretsionaarse kupongi ja hinnastabiilsuse mehhanismiga. Kriitika tuleb ajal, mil Strategy on üleminekul aktiivsele bilansihaldusele, mis hõlmab dollarireservi, eelisaktsiate tagasiostmist ja võimalikke bitcoini müüke.

Farside hoiatab, et Strategy 12-protsendiline STRC-dividendikava võib nõrgendada investorite usaldust

KIRJUTAS

JAGA

Peamised järeldused

- Farside väidab, et STRC 100-dollariline hinnamehhanism võib nõrgeneda, kui Strategy tõstab kupongimakseid.

- Strategy kavatseb riski juhtimiseks teha tagasiostusid, luua dollarireservi ja võimaluse korral müüa bitcoine.

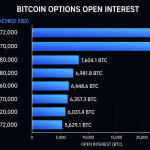

- STRC kauples enne taastumist ligi 75 dollari tasemel, kusjuures Farside nõudis tagasiostude tegemist või üleminekut SOFR-ile.

Strategy muudab oma bitcoini strateegiat, kuna Farside seab kahtluse alla STRC hinna toetusmudeli

Strategy otsus luua digitaalse krediidikapitali raamistik on teravdanud tähelepanu ühele selle kõige keerulisemale rahastamisvahendile: STRC-le.

Ühendkuningriigi investeerimisnõustaja Farside Investors väidab, et STRC hinna stabiilsuse mehhanism on põhimõtteliselt ebastabiilne. Toode emiteeriti suures osas umbes 100 dollari tasemel, koos mehhanismiga, mille eesmärk oli suunata turuhind tagasi selle taseme poole.

Teoreetiliselt võib Strategy, kui STRC kaupleb alla 100 dollari, tõsta dividendi, et hinda toetada. Kui see kaupleb üle 100 dollari, võib ettevõte dividendi alandada. Farside väidab, et selline struktuur loob ohtliku tagasisideahela. Kui investorid hakkavad Strategy krediidiriski pärast rohkem muretsema, võib STRC langeda. Dividendi suurendamine hinna toetamiseks võib omakorda suurendada rahavoolu survet ja veelgi nõrgendada usaldust.

Ettevõte märgib ka, et kupongimakse on vabatahtlik, mitte automaatne. See annab Strategy-le paindlikkust, kuid tekitab ka ebakindlust investoritele, kes püüavad väärtpaberit hinnata.

Kupongi paindlikkus tekitab hindamisvahe

Farside'i sõnul ei tundu 11,5% intressimääraga laenu võtmine bitcoini ostmiseks põhiliste finantstingimuste seisukohalt atraktiivne. Isegi kui bitcoini tulemused on pikas perspektiivis head, ei pruugi selle väärtus tõusta piisavalt sujuvalt, et katta neid kulusid ilma nõrgal turul varade müüki sundimata.

Analüüs viitab järsule hindamise erinevusele. Kui investorid eeldavad, et STRC maksab jätkuvalt 11,5% dividendid täies ulatuses, hindab Farside’i kalkulaator instrumendi väärtuseks umbes 144 dollarit, kasutades 8% diskontomäära.

Kuid STRC ei ole fikseeritud intressimääraga võlakiri. Strategy'l on õigus alandada kupongimäära igal kuul 25 baaspunkti võrra, potentsiaalselt kuni tagatud üleööfinantseerimismäärani (SOFR), mille Farside hindab umbes 3,6% tasemele. Selle eelduse alusel on instrumendi väärtuseks umbes 55 dollarit.

See vahe selgitab, miks STRC-le on raske hinda määrata. Seda ei emiteeritud 55 ega 144 dollari eest, vaid umbes 100 dollari eest, mis tähendab, et investorid ostsid tegelikult sisse ebakindlust tulevase kupongipoliitika ja hinnastabiilsuse mehhanismi usaldusväärsuse suhtes.

STRC on viimasel ajal kaubeldud umbes 75 dollari juures, mis on ligikaudu 25% allpool siht hinda, enne kui hind taastus 86 dollarini. Farside’i sõnul viitab see sellele, et stabiilsusmehhanism on juba ebaõnnestumas või vähemalt ei toimi enam nii, nagu investorid võisid oodata.

Strateegia nihkub ostjalt haldajale

Kriitika tuleb ajal, mil Strategy võtab kasutusele laiemat kapitaliraamistikku. Ettevõte kavatseb luua USA dollari reservi, tõsta STRC dividendi 12%ni, osta tagasi eelisaktsiaid allahindlusega ning anda luba bitcoini müügiks, et aidata rahastada dividende ja reserve.

See tähistab märkimisväärset muutust. Aastate jooksul emiteeris Strategy aktsiaid oma bitcoini varade väärtusest kõrgema hinnaga ja kasutas saadud tulu uute BTC-de ostmiseks. Kuna aktsia kaupleb nüüd lähemalt oma varade väärtusele, on see mudel vähem tõhus.

DWF Labsi juhtivpartner Andrei Grachev ütles, et ettevõte ei ole enam lihtsalt ühesuunaline bitcoini ostja. Ta kirjeldas muutust pigem kontrollitud üleminekuna kui kiirmüügina, kuid sellisena, mis muudab ettevõtte suurima bitcoini nõudluse allika potentsiaalseks müüjaks. Ta kommenteeris:

Strategy teeb bitcoini osas midagi: muudab selle reservist, mida lihtsalt hoitakse ja millele kunagi ei puudutata, reserviks, mida aktiivselt hallatakse, müüakse, ostetakse tagasi ja millesse investeeritakse, kui see teenib bilanssi. Vara jääb kesksele kohale; sellega seotud distsipliin muutub täielikult.

Farside näeb kahte tõenäolist pikaajalist lahendust: STRC tagasiostmine või hinnastabiilsusmehhanismist loobumine ja kupongi üleminek SOFR-ile. Lühiajalises perspektiivis võib mitte midagi tegemine olla lihtsam, kuid ettevõtte sõnul lükkab see probleemi vaid edasi.

Bitcoiniga tegelevatele finantsettevõtetele on sõnum selge. Turg on liikumas igal juhul kogumiselt bilansidistsipliini, likviidsuse haldamise ja investorite usalduse poole.

See artikkel tõlgiti inglise keelest tehisintellekti abil. Ingliskeelne originaalversioon on autoriteetne allikas; automaatsed tõlked võivad sisaldada ebatäpsusi, eriti juriidilises ja regulatiivses terminoloogias.