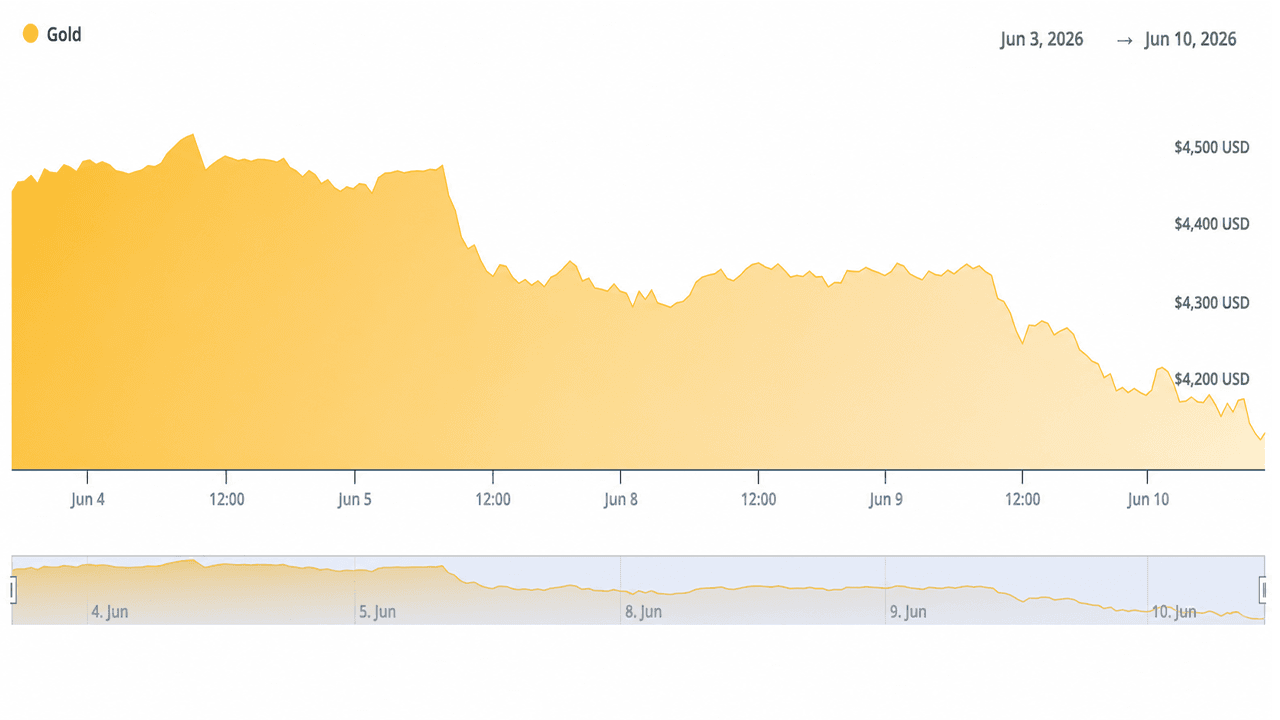

El oro cayó 138,60 dólares el miércoles, ya que los datos del índice de precios al consumo (IPC) de mayo, más altos de lo esperado, anularon cualquier prima de refugio seguro generada por los temores a una escalada de la tensión con Irán, lo que llevó al metal a su nivel más bajo en meses.

Los operadores observan cómo el oro se desploma un 3,25 % hasta los 4.120 dólares tras confirmarse una inflación del 4,2 % en el IPC de mayo

Este artículo se publicó hace más de un mes. Alguna información puede no estar actualizada.

ESCRITO POR

COMPARTIR

Puntos clave

- El oro cayó 138,60 dólares hasta situarse en 4.120 dólares el 10 de junio, después de que la Oficina de Estadísticas Laborales (BLS) confirmara que el IPC de mayo subió un 4,2 % interanual.

- El CME FedWatch mostró una probabilidad del 72 % de subida de tipos en diciembre tras el informe de empleo de mayo, que arrojó 172 000 puestos de trabajo.

- La plata cayó hasta los 64,79 dólares, prolongando una racha de pérdidas de tres días desde los más de 67 dólares, ya que la escalada de tensión con Irán no logró impulsar los metales.

Precios del oro y la plata el 10 de junio

A las 13:08 h EDT, el oro cotizaba a 4.120,10 dólares la onza, con una caída del 3,25 % en el día. El mínimo de la sesión alcanzó los 4.106,20 dólares. La plata cotizaba a 64,79 dólares, con una caída del 0,65 %, y un mínimo diario de 63,27 dólares. El platino cayó un 2,03 % hasta los 1.687 dólares. El paladio fue el único que subió, con un alza del 0,25 % hasta los 1.217 dólares.

Estos movimientos prolongaron una ola de ventas de tres días. El oro cotizó cerca de los 4.330 dólares el 8 de junio. Para el miércoles por la tarde, había perdido aproximadamente 210 dólares por onza durante ese periodo.

Qué impulsó las ventas

La Oficina de Estadísticas Laborales publicó el informe del IPC de mayo a las 8:30 a. m. EDT del 10 de junio. La inflación general se situó en un +0,5 % intermensual y un +4,2 % interanual, por encima del 3,8 % registrado en abril. La energía fue el principal impulsor del aumento mensual. La gasolina subió un 7,0 % en mayo y un 40,5 % interanual, lo que representó más del 60 % del aumento mensual general. El IPC subyacente se mantuvo en un +0,2 % intermensual y un +2,9 % interanual, con la vivienda sumando otro +0,3 %.

Los mercados ya habían reajustado las expectativas sobre la Fed tras el informe de empleo no agrícola de mayo, que se situó en 172 000 puestos de trabajo, aproximadamente el doble de la estimación de consenso de 85 000. Los datos de CME FedWatch mostraban unas probabilidades de subida de tipos en diciembre de aproximadamente el 68-72 % para el 10 de junio, lo que supone un fuerte aumento con respecto a las semanas anteriores. El rendimiento de los bonos del Tesoro a 10 años subió hasta el rango del 4,53-4,56 %. El índice del dólar estadounidense se consolidó cerca de 99,9.

El aumento de los rendimientos y la fortaleza del dólar incrementan el coste de oportunidad de mantener activos que no generan rendimiento, como el oro y la plata. Los datos del IPC confirmaron lo que los datos de empleo ya habían insinuado: es poco probable que la política monetaria se relaje a corto plazo.

La paradoja geopolítica

Los intercambios de misiles entre Israel e Irán y la supuesta implicación de EE. UU. cerca del estrecho de Ormuz empujaron el petróleo hacia niveles máximos de entre 94 y 96 dólares por barril durante el periodo. Normalmente, ese tipo de tensión geopolítica atrae el dinero hacia el oro. En este caso, ocurrió lo contrario.

El aumento de los precios del petróleo se trasladó directamente al componente energético del IPC. Los mercados valoraron el canal de transmisión de la inflación, el aumento de los costes energéticos, las cifras más elevadas y la respuesta restrictiva de la Fed, en lugar de la tradicional demanda por incertidumbre. El resultado: el oro se vendió masivamente incluso mientras el conflicto se intensificaba.

Para el 9 de junio, las noticias sobre el cese de los ataques y los llamamientos a la distensión mediados por Trump hicieron que el petróleo cayera aproximadamente un 3 %, hasta mínimos de siete semanas. Eso eliminó una capa de miedo sin eliminar la presión inflacionista ya implícita en los datos. El oro siguió bajando.

Luego, el martes por la noche, las declaraciones de Trump agravaron la situación al informar de que Irán había derribado un helicóptero militar estadounidense y que era necesaria una represalia. El miércoles, Trump insistió en que Irán se estaba «convirtiendo rápidamente en una nación fallida» y afirma que «los medios de comunicación de noticias falsas se niegan a informar de lo eficaz que es el bloqueo naval de EE. UU.».

El oro no se ha comportado como el supuesto valor refugio durante el último día y, en general, ha tenido un mal rendimiento durante este conflicto específico con Irán.

«Se han perdido más de 12,95 billones de dólares en oro y plata en solo 132 días», escribió el miércoles la cuenta de X Bull Theory. «El oro se ha desplomado un 26,50 % desde su máximo de enero, lo que ha supuesto una pérdida de 9,75 billones de dólares en valor de mercado. La plata ha bajado un 47,69 %, lo que ha supuesto una pérdida de 3,2 billones de dólares. Lo más alucinante es que esto está ocurriendo mientras la guerra con Irán sigue en marcha, el petróleo ronda los 90 dólares y la inflación se mantiene elevada, exactamente el tipo de entorno en el que se supone que el oro y la plata deberían tener un rendimiento superior», añadió Bull Theory.

Contexto histórico

El historial del oro durante los conflictos en Oriente Medio no es uniformemente alcista. La Guerra del Golfo de 1990 provocó una subida del 13 % antes de la invasión, seguida de una reversión total una vez que el conflicto se resolvió rápidamente. La invasión de Irak de 2003 siguió una trayectoria similar: una subida de más del 20 % antes de la guerra dio paso a ventas una vez que comenzaron las operaciones terrestres. El ataque contra Soleimani en 2020 impulsó brevemente el oro por encima de los 1550 dólares, pero luego se desvaneció en cuestión de días.

La Revolución Iraní de 1979 constituye la excepción, ya que la prolongada crisis, combinada con una inflación ya elevada y la debilidad del dólar, produjo una subida sostenida desde los 200 dólares hasta casi los 850 dólares por onza. Ese entorno es estructuralmente diferente del actual.

El patrón actual —con datos de empleo sólidos, un IPC impulsado por la energía, rendimientos al alza y un dólar fuerte— se asemeja más a los escenarios de 1990, 2003 y 2020 que al de 1979. No obstante, el oro no está a la altura de su reputación de activo refugio en medio del actual conflicto en Oriente Medio.

La caída más pronunciada de la plata

La plata cayó más bruscamente que el oro durante el periodo de tres días, en consonancia con su mayor beta. La relación oro-plata se amplió. El doble papel de la plata como metal monetario e industrial hace que las posiciones largas especulativas se liquiden más rápidamente durante los episodios de aversión al riesgo impulsados por factores macroeconómicos.

El metal había registrado importantes entradas de capital durante su subida hasta un máximo histórico cercano a los 121 dólares a principios de 2026. La recogida de beneficios se aceleró a medida que cambiaban las condiciones macroeconómicas.

Contexto estructural

Los bancos centrales compraron un total neto de 244 toneladas de oro en el primer trimestre de 2026. La plata sigue enfrentándose a déficits estructurales de oferta vinculados a la fabricación de paneles solares, vehículos eléctricos y productos electrónicos. Esos fundamentos a largo plazo permanecen intactos, pero no compensaron la presión vendedora a corto plazo.

Lo que los operadores están pendientes

La Oficina de Estadísticas Laborales (BLS) publicará el IPP de mayo el 11 de junio. Cualquier nuevo acontecimiento geopolítico en el conflicto entre Irán e Israel, las declaraciones de los representantes de la Fed y los datos de demanda física a los niveles de precios actuales determinarán si se mantiene el nivel psicológico de los 4.000 dólares. Un alto el fuego o un dato del IPP más moderado podrían respaldar un repunte de alivio. La persistencia de datos al alza o una nueva escalada del conflicto podrían poner a prueba el soporte.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.