El oro y la plata han perdido en conjunto un billón de dólares en valor de mercado desde sus máximos de enero, cotizando el oro cerca de los 4.331 dólares por onza y la plata en torno a los 67,30 dólares el 5 de junio, a pesar de que, tradicionalmente, un conflicto geopolítico en curso y una inflación superior a los objetivos impulsarían al alza los precios de los metales preciosos.

El oro y la plata caen un 23 % y un 44 %, a pesar de la guerra entre EE. UU. e Irán y el aumento del IPC

Este artículo se publicó hace más de un mes. Alguna información puede no estar actualizada.

ESCRITO POR

COMPARTIR

Puntos clave

- El oro cayó un 23 % desde su máximo de enero de 2026, de 5.608 dólares por onza, hasta los 4.331 dólares el 5 de junio de 2026.

- La Fed de Kevin Warsh y los datos de empleo de mayo, que superaron las expectativas con 172 000 puestos de trabajo, aumentaron las probabilidades de una subida de tipos, lo que ejerció presión sobre los metales.

- Los bancos centrales añadieron aproximadamente 19 toneladas de oro en abril, pero las salidas de capital de Occidente siguieron haciendo bajar los precios.

Hasta dónde han caído los precios

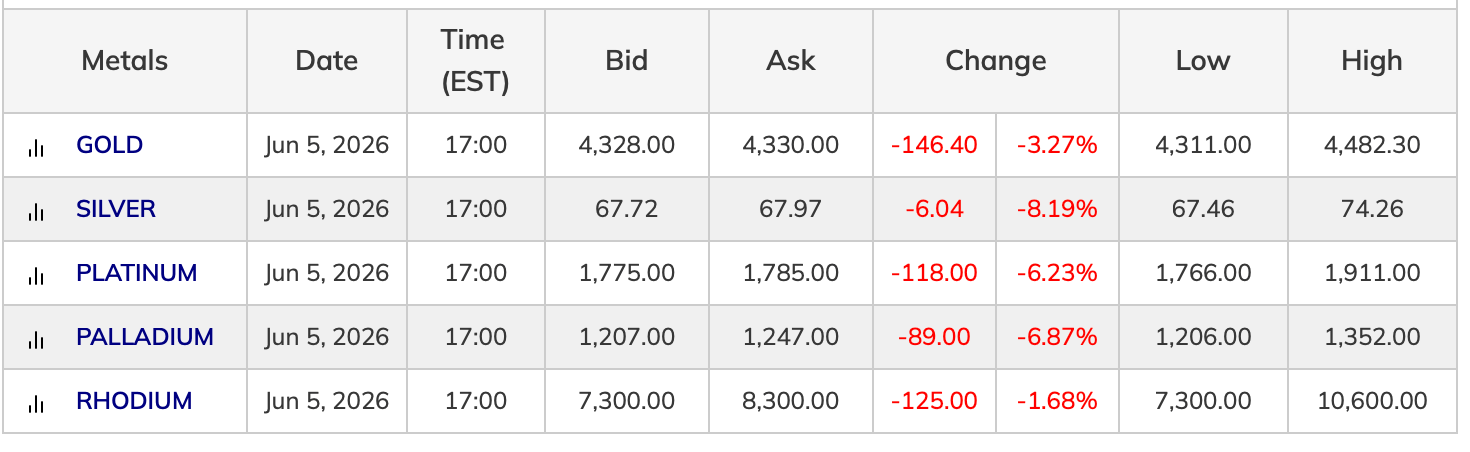

El oro alcanzó un máximo de 5.608 dólares por onza a finales de enero de 2026 antes de dar un giro brusco. Para el 5 de junio, había caído aproximadamente un 23 % desde ese récord. La corrección de la plata ha sido más pronunciada, cayendo aproximadamente un 44 % desde su máximo por encima de los 121 dólares hasta alrededor de los 67,30 dólares. Los datos al contado del 5 de junio mostraban que el oro cotizaba a 4.328 dólares, con una pérdida diaria del 3,27 %. La plata cotizaba a 67,72 dólares, con una caída del 8,19 % en la sesión.

El platino y el paladio se sumaron a la caída. El platino cayó un 6,23 % hasta situarse en 1.775 dólares. El paladio bajó un 6,87 % hasta los 1.207 dólares.

Por qué se está desmoronando la lógica clásica del valor refugio

El conflicto entre EE. UU. e Irán interrumpió las rutas marítimas del estrecho de Ormuz, empujó el petróleo por encima de los 100 dólares por barril en su punto álgido y contribuyó a elevar el IPC de EE. UU. al 3,8 % interanual en abril de 2026. En condiciones normales, esa combinación generaría una presión de compra sostenida sobre el oro.

En cambio, los operadores actuaron de forma contraria. Los mismos datos de inflación que deberían impulsar el oro han reforzado los argumentos a favor de una postura agresiva de la Reserva Federal. Unas tasas más altas elevan el coste de oportunidad de mantener un activo que no genera rendimiento. Los rendimientos reales subieron. El dólar estadounidense se mantuvo firme gracias al apoyo del diferencial de tipos, lo que encareció el oro denominado en dólares para los compradores extranjeros. «Los activos que todo el mundo compra para protegerse contra la guerra y la inflación acaban de hacer exactamente lo contrario de lo que se suponía que debían hacer», escribió la cuenta de X Bull Theory el domingo por la mañana. «El oro alcanzó un máximo histórico de 5600 dólares el 29 de enero, con una subida del 31 % en solo 29 días, lo que añadió 9 billones de dólares a su capitalización bursátil. La plata alcanzó los 121 dólares ese mismo mes, con una subida del 68 % en 29 días, lo que añadió 3,5 billones de dólares a su capitalización bursátil. Todos los compradores de activos refugio estaban perfectamente posicionados". Bull Theory añadió:

«Luego, la guerra entre EE. UU. e Irán se intensificó en febrero, se cerró el estrecho de Ormuz, el petróleo alcanzó los 93 dólares y la inflación subió al 3,8 %. Estas son exactamente las condiciones en las que se supone que el oro y la plata prosperan. En cambio, el oro se ha desplomado un 23 % desde su máximo, lo que ha borrado 8 billones de dólares en valor de mercado. La plata se desplomó un 44 %, borrando 3,5 billones de dólares. Ambos están ahora en negativo para 2026».

Warsh, la Fed y el informe de empleo de mayo

Kevin Warsh tomó posesión como presidente de la Fed el 22 de mayo. Su llegada se produjo tras un informe de empleo de mayo que mostraba 172 000 puestos de trabajo no agrícolas frente a una estimación de consenso de 85 000. Esa cifra, combinada con revisiones al alza, desplazó los futuros de los fondos federales hacia una tasa terminal más alta y aumentó la probabilidad de una subida de tipos en diciembre. El resultado: los operadores de metales que entraron en 2026 posicionados para recortes de tipos han pasado cinco meses liquidando esas apuestas.

Los bancos centrales compran, los inversores occidentales venden

El argumento alcista estructural para el oro permanece intacto en segundo plano. Los bancos centrales, liderados por Polonia, China y Uzbekistán, continuaron con sus compras netas durante el primer trimestre de 2026. China reanudó las compras en abril, añadiendo aproximadamente 19 toneladas. Los mercados físicos de la plata siguen ajustados debido a la demanda de paneles solares y productos electrónicos.

Esa demanda estructural no ha sido suficiente para compensar las salidas de capital de los inversores occidentales y el desapalancamiento especulativo. El repunte de enero atrajo fuertes posiciones. Cuando se desvaneció la narrativa de la bajada de tipos, se produjo el desapalancamiento y siguieron las rupturas técnicas.

Lo que los operadores están esperando

El Comité Federal de Mercado Abierto (FOMC) se reúne los días 16 y 17 de junio en la primera reunión de Warsh como presidente. Se espera ampliamente que se mantenga la tasa. El gráfico de puntos, el Resumen de Proyecciones Económicas y el tono de la rueda de prensa de Warsh serán las variables clave a seguir de cerca. Una señal de dureza prolongaría la corrección. Cualquier distensión en el frente iraní o unos datos de empleo más moderados podrían provocar un movimiento de alivio en la dirección opuesta. JPMorgan y otros han mantenido sus objetivos de precio a largo plazo en el rango de 5.000 a 6.000 dólares. Las previsiones a corto plazo se han revisado a la baja dado el entorno de tipos de interés. Al igual que los defensores del bitcoin, los partidarios centrados en los metales llevan tiempo señalando que los factores impulsores fundamentales a partir de 2025, entre los que se incluyen la incertidumbre política, la trayectoria del dólar, la geopolítica y las valoraciones bursátiles, siguen estando estructuralmente presentes a pesar del retroceso.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.