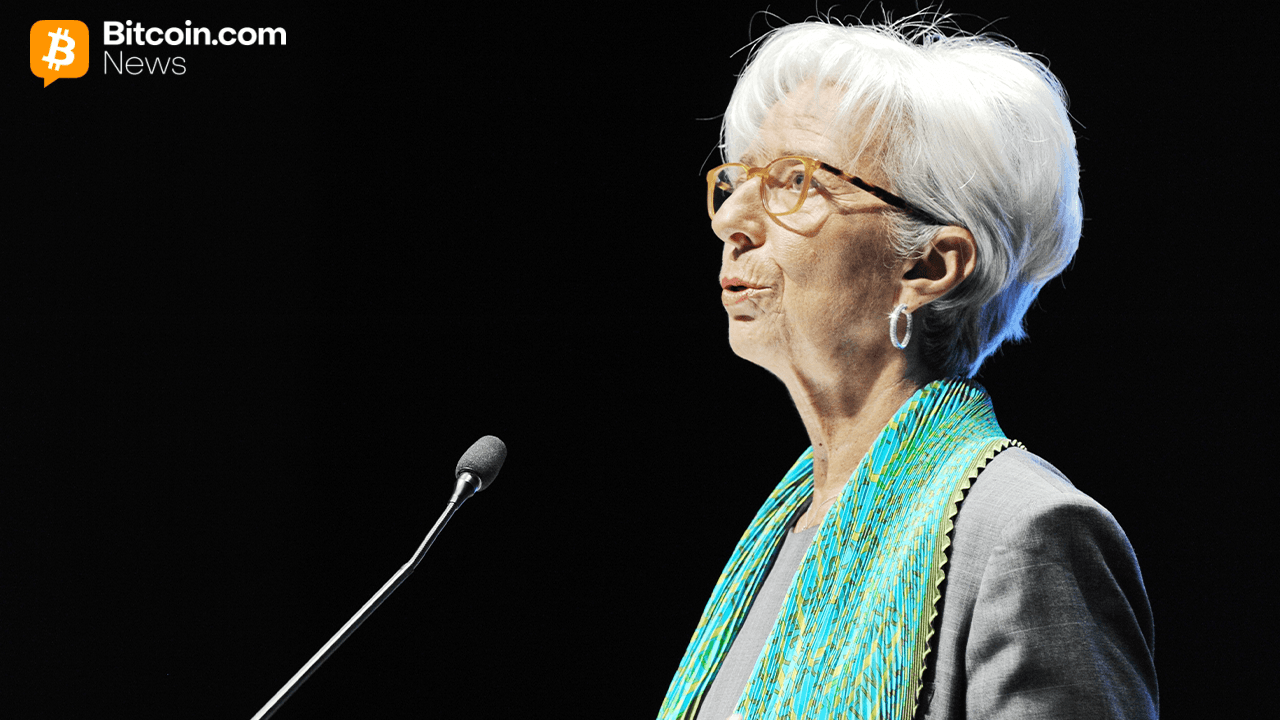

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, rechazó esta semana los llamamientos para que Europa promueva las monedas estables denominadas en euros, advirtiendo de que los riesgos para la estabilidad financiera y la política monetaria superan cualquier beneficio.

Lagarde frena la iniciativa de la stablecoin del euro y califica el mercado de 300 000 millones de dólares como un riesgo para la estabilidad de la política del BCE

ESCRITO POR

COMPARTIR

Puntos clave

- La presidenta del BCE, Lagarde, calificó las monedas estables denominadas en euros como un riesgo para la estabilidad financiera el 8 de mayo de 2026.

- Lagarde mencionó que el USDC se desvinculó hasta situarse en 0,877 dólares durante la quiebra de SVB en 2023, dejando al descubierto 3.300 millones de dólares en reservas de Circle.

- El proyecto Pontes del BCE se pondrá en marcha en septiembre de 2026 para anclar la liquidación mediante tecnología de registro distribuido (DLT) al dinero del banco central.

Lagarde advierte a los bancos europeos de que las monedas estables en euros podrían reducir el canal de tipos del BCE

Lagarde pronunció sus comentarios en el Foro Económico de América Latina del Banco de España, celebrado en Roda de Bará, España. El discurso, titulado «Las monedas estables y el futuro del dinero: separar las funciones de los instrumentos», se produjo en un momento en que el mercado mundial de monedas estables ha crecido de menos de 10 000 millones de dólares hace seis años a más de 300 000 millones de dólares en la actualidad.

«Los argumentos a favor de promover las stablecoins denominadas en euros son mucho más débiles de lo que parecen», señaló Lagarde.

El mercado sigue estando fuertemente dominado por el dólar, con casi el 98 % de las monedas estables vinculadas al dólar estadounidense. Tether y Circle controlan una cuota enorme de ese mercado. La Ley GENIUS de EE. UU., que actualmente se está tramitando en el Congreso, enmarca explícitamente la expansión de las monedas estables como una herramienta para consolidar el dominio global del dólar y sostener la demanda de bonos del Tesoro estadounidense.

Lagarde reconoció que las monedas estables en euros que operan bajo el Reglamento de la UE sobre Mercados de Criptoactivos (MiCAR), que entró en vigor en 2024, podrían generar una demanda adicional de activos seguros de la zona del euro, comprimir los rendimientos soberanos y ampliar el alcance internacional del euro. No descartó de plano esas posibles ventajas. Pero argumentó que dos riesgos hacen que la relación coste-beneficio sea desfavorable. El primero es la estabilidad financiera. Las monedas estables son pasivos privados cuyo respaldo puede verse sometido a una presión repentina en períodos de tensión. Destacó que, cuando el Silicon Valley Bank (SVB) quebró en marzo de 2023, Circle reveló que 3.300 millones de dólares de las reservas del USDC se mantenían allí. Durante ese intervalo, señaló Lagarde, el USDC cotizó brevemente a 0,877 dólares, más de 12 centavos por debajo de su paridad de 1 dólar.

«Estas desventajas superan las ventajas a corto plazo en cuanto a condiciones de financiación y alcance internacional que podrían ofrecer las monedas estables denominadas en euros», declaró Lagarde durante su discurso. La segunda preocupación es la transmisión de la política monetaria, explicó. En la zona del euro, los bancos siguen siendo el principal canal a través del cual las decisiones del BCE sobre los tipos de interés llegan a las empresas y los hogares. Si los depósitos minoristas migran hacia monedas estables no bancarias y regresan a los bancos como financiación mayorista más cara, ese canal se estrecha. Un estudio del BCE publicado en marzo de 2026 (Documento de Trabajo n.º 3199) reveló que una sustitución de depósitos a gran escala debilitaría el crédito bancario y la transmisión de la política monetaria, un efecto que, según el documento, es más pronunciado en economías con un fuerte peso del sector bancario, como Europa, que en Estados Unidos.

La postura de Lagarde la sitúa en desacuerdo con el presidente del Bundesbank, Joachim Nagel, también miembro del Consejo de Gobierno del BCE. En un discurso pronunciado el 16 de febrero de 2026 en la recepción de Año Nuevo de la Cámara de Comercio Americana en Alemania (AmCham Germany), Nagel expresó su apoyo a estos instrumentos. «También veo ventajas en las stablecoins denominadas en euros, ya que pueden utilizarse para pagos transfronterizos por parte de particulares y empresas a bajo coste», explicó Nagel.

Esta divergencia refleja un debate interno más amplio dentro del Eurosistema sobre cómo responder al dominio de las monedas estables en dólares y al riesgo de lo que Lagarde denominó «dolarización digital». En lugar de imitar la política estadounidense en materia de monedas estables, Lagarde se refirió a los propios planes de infraestructura del Eurosistema. El proyecto Pontes, que se pondrá en marcha en septiembre de 2026, conectará las plataformas de contabilidad distribuida con TARGET, el sistema de liquidación existente del BCE, lo que permitirá que las transacciones basadas en DLT se liquiden en dinero del banco central. La hoja de ruta Appia, publicada en marzo de 2026, traza el camino hacia un ecosistema financiero tokenizado europeo totalmente interoperable para 2028.

«Nuestra tarea no es replicar instrumentos desarrollados en otros lugares, sino sentar las bases y construir la infraestructura que sirva a nuestros propios objetivos, de modo que podamos aprovechar los beneficios de la innovación sin importar sus fragilidades», afirmó Lagarde. Los bancos y las empresas de pagos europeos que ya han comenzado a preparar productos de monedas estables en euros regulados en virtud de la MiCAR podrían enfrentarse ahora a un mayor escrutinio, ya que el BCE da a entender que prefiere soluciones ancladas en el banco central frente a alternativas privadas.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.