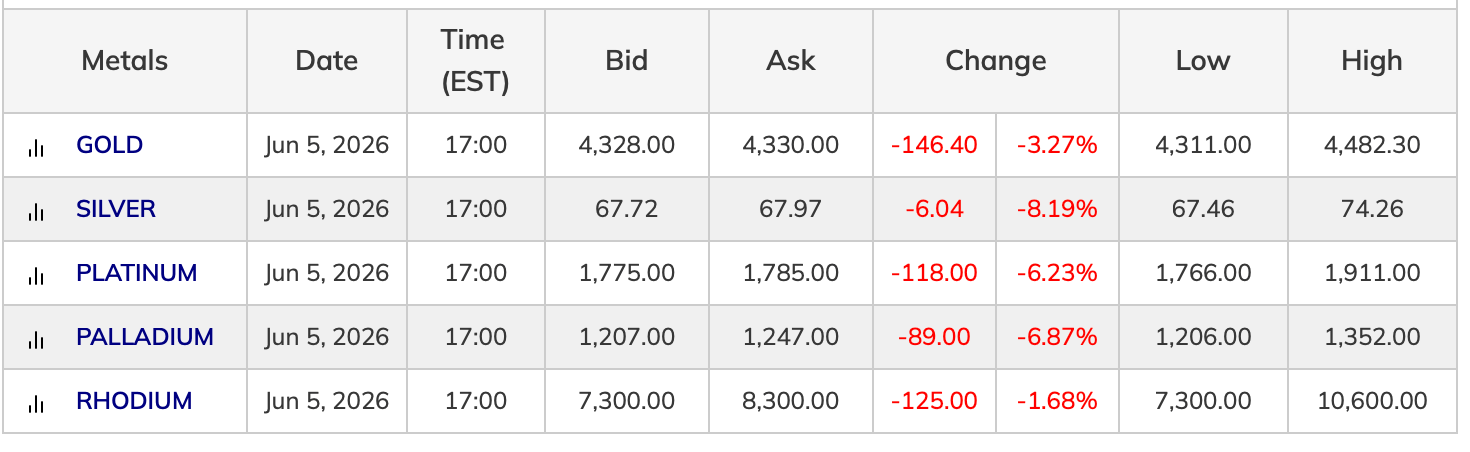

Guld og sølv har tilsammen mistet en billion dollars i markedsværdi siden deres højdepunkter i januar, idet guld den 5. juni handles til omkring 4.331 dollar pr. ounce og sølv til omkring 67,30 dollar, selvom en igangværende geopolitisk konflikt og en inflation over målet traditionelt set ville få priserne på ædle metaller til at stige.

Guld og sølv falder med henholdsvis 23 % og 44 % trods krigen mellem USA og Iran og stigende forbrugerprisindeks

Denne artikel blev publiceret for mere end en måned siden. Nogle oplysninger er muligvis ikke aktuelle.

SKREVET AF

DEL

Vigtige konklusioner

- Guld faldt 23 % fra sit højdepunkt i januar 2026 på 5.608 dollar/oz til 4.331 dollar den 5. juni 2026.

- Kevin Warshs Fed og et bedre end forventet beskæftigelsestal på 172.000 i maj øgede sandsynligheden for en rentestigning, hvilket satte metalpriserne under pres.

- Centralbankerne købte ca. 19 ton guld i april, men udstrømningen fra Vesten fortsatte med at presse priserne ned.

Hvor meget er priserne faldet?

Guld nåede et højdepunkt på 5.608 $ pr. ounce i slutningen af januar 2026, før det vendte kraftigt. Den 5. juni var den faldet ca. 23 % fra den rekord. Sølvets korrektion har været mere markant og er faldet ca. 44 % fra sit højdepunkt på over 121 $ til omkring 67,30 $. Spotdata den 5. juni viste, at guld blev handlet til 4.328 $ med et dagligt tab på 3,27 %. Sølv blev handlet til 67,72 $, hvilket var et fald på 8,19 % i løbet af dagen.

Platin og palladium fulgte trop i nedturen. Platin faldt 6,23 % til en købspris på 1.775 $. Palladium faldt 6,87 % til 1.207 $.

Hvorfor den klassiske logik om sikre havne bryder sammen

Konflikten mellem USA og Iran forstyrrede skibsfarten i Hormuzstrædet, pressede olieprisen op over 100 $ pr. tønde på sit højeste og bidrog til at løfte det amerikanske forbrugerprisindeks til 3,8 % år-til-år i april 2026. Under normale omstændigheder ville denne kombination skabe vedvarende købspres på guld.

I stedet bevægede handelsfolk sig i den modsatte retning. De samme inflationsdata, der burde løfte guldprisen, har styrket argumenterne for en hawkisk Federal Reserve. Højere forventede renter øger alternativomkostningerne ved at holde et aktiv, der ikke giver afkast. De reale renter steg. Den amerikanske dollar holdt sig fast på baggrund af renteforskellen, hvilket gjorde guld denomineret i dollar dyrere for udenlandske købere.

"De aktiver, som hele verden køber for at beskytte sig mod krig og inflation, gjorde netop det modsatte af, hvad de skulle," skrev X-kontoen Bull Theory søndag morgen. "Guld nåede et historisk højdepunkt på 5.600 dollar den 29. januar, en stigning på 31 % på blot 29 dage, hvilket tilføjede 9 billioner dollar til dets markedsværdi. Sølv nåede 121 dollar samme måned, en stigning på 68 % på 29 dage, hvilket tilføjede 3,5 billioner dollar til dets markedsværdi. Alle købere af sikre havne var perfekt positioneret."

Bull Theory tilføjede:

"Derefter eskalerede krigen mellem USA og Iran i februar, Hormuzstrædet blev lukket, olieprisen nåede 93 dollar, og inflationen steg til 3,8 %. Det er netop de forhold, som guld og sølv formodes at trives under. I stedet er guld nu styrtdykket 23 % fra sit højdepunkt, hvilket har udslettet 8 billioner dollar i markedsværdi. Sølv styrtdykkede 44 % og udslettede 3,5 billioner dollar. Begge er nu negative for 2026."

Warsh Fed og maj-beskæftigelsesrapporten

Kevin Warsh blev taget i ed som Fed-formand den 22. maj. Hans tiltrædelse fulgte efter en jobrapport for maj, der viste 172.000 nye job uden for landbruget mod en konsensusestimering på 85.000. Dette tal, kombineret med opjusteringer, skubbede futures på federal funds mod en højere terminalrente og øgede sandsynligheden for en rentestigning i december.

Resultatet: Metalshandlere, der gik ind i 2026 med positioner for rentenedsættelser, har brugt fem måneder på at afvikle disse positioner.

Centralbanker køber, vestlige investorer sælger

De strukturelle argumenter for en stigning i guldprisen er stadig intakte i baggrunden. Centralbanker, anført af Polen, Kina og Usbekistan, fortsatte deres nettoopkøb gennem 1. kvartal 2026. Kina genoptog opkøbene i april og tilføjede ca. 19 ton. Markederne for fysisk sølv er fortsat stramme på grund af efterspørgslen efter solcellepaneler og elektronik.

Den strukturelle efterspørgsel har ikke været tilstrækkelig til at opveje de vestlige investorers udstrømning og spekulativ nedgearing. Stigningen i januar tiltrak store positioner. Da forventningerne om rentenedsættelser svandt, fulgte afvikling af gearing og tekniske brud.

Hvad handlerne holder øje med nu

Federal Open Market Committee (FOMC) mødes den 16. og 17. juni i Warshs første møde som formand. Der forventes bredt, at renten holdes uændret. Dot-plottet, Summary of Economic Projections og tonen i Warshs pressekonference vil være de vigtigste variabler, man skal holde øje med. Et hawkisk signal forlænger korrektionen. Enhver deeskalering på Iran-fronten eller svagere jobdata kunne udløse en lettelsesbevægelse i den modsatte retning.

JPMorgan og andre har fastholdt langsigtede kursmål i intervallet 5.000 til 6.000 dollar. De kortsigtede prognoser er blevet nedjusteret i lyset af rentemiljøet. I lighed med bitcoin-fortalerne har tilhængere med fokus på metaller længe påpeget, at de centrale drivkræfter fra 2025, herunder politisk usikkerhed, dollarens udvikling, geopolitik og aktieværdier, fortsat er strukturelt på plads trods tilbagegangen.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.