Strategys salg af 32 BTC udløser ikke et omfattende salgspres, ifølge en analyse fra Cryptoquant, men svækkede profitindikatorer tyder på, at investorernes tillid er ved at svinde, efterhånden som frygten breder sig på bitcoinmarkedet.

Analytiker mener, at Strategys salg af BTC ikke er et tegn på nedgang, trods stigende bekymring omkring Bitcoin

Denne artikel blev publiceret for mere end en måned siden. Nogle oplysninger er muligvis ikke aktuelle.

SKREVET AF

DEL

Vigtige konklusioner

- Analysen siger, at Strategys salg af bitcoin ikke er et bearish signal, på trods af voksende bekymring på markedet over dette skridt.

- De vigtigste rentabilitetsmålinger falder, hvilket signalerer, at investorerne reducerer risikoen i stedet for at øge eksponeringen.

- Et brud under vigtige støtteniveauer kan accelerere salgspresset og skærpe granskningen af Strategys finansieringsstrategi.

Bitcoin-målinger viser, hvorfor Strategys salg af BTC ikke er bearish

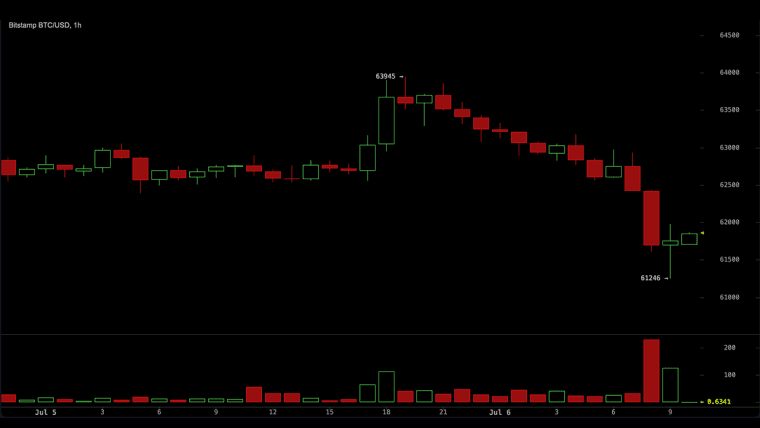

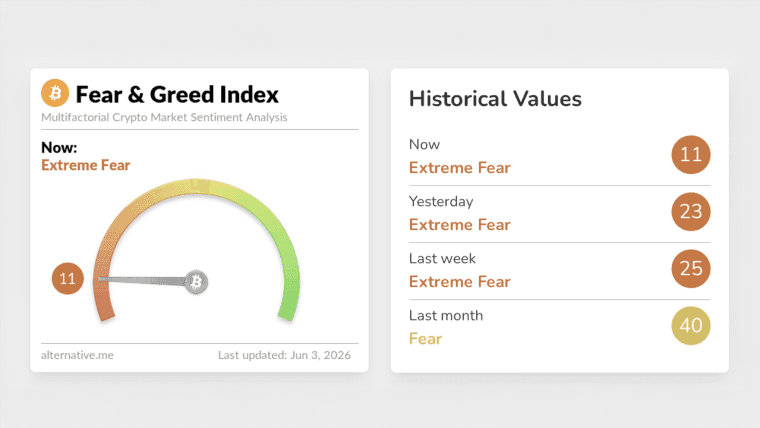

Frygt præger i stigende grad stemningen på bitcoinmarkedet, efter at Strategy (Nasdaq: MSTR) offentliggjorde et salg på 32 BTC, hvilket har ført til en nærmere granskning af investoradfærd og markedspositionering. En analyse, der blev delt af dataanalysefirmaet Cryptoquant den 1. juni, sagde, at transaktionen ikke peger på et bearish sammenbrud, fordi on-chain-data viser begrænsede indstrømninger til børserne og ingen tegn på udbredt distribution. Da BTC svæver tæt på kritiske støtteniveauer, virker investorerne mere forsigtige, hvilket øger risikoen for, at profit-taking kan fortsætte, hvis tilliden svinder yderligere.

Cryptoquant delte analysen sammen med data, der viser, at nøgletal for rentabilitet svækkes, selvom det generelle salgspres forbliver afdæmpet. Analytikeren pegede på et Fund Flow Ratio tæt på 0,01, hvilket tyder på, at bitcoin-indehavere ikke flytter store mængder BTC til børserne. Samtidig forblev Net Unrealized Profit/Loss (NUPL) positivt på 0,27, hvilket indikerer, at investorerne stadig har urealiserede gevinster. Metrikken har dog vist en nedadgående tendens i de seneste uger, hvilket signalerer, at rentabiliteten er faldende, og at det bliver sværere at opretholde det bullish momentum. Analytikeren bemærkede:

"Dette tyder på, at store mængder bitcoin ikke strømmer til børserne, hvilket betyder, at salget ikke har udløst et bredt salgspres."

Strategy afslørede den 1. juni, at selskabet havde solgt 32 BTC for 2,5 millioner dollars, hvor provenuet forventes at finansiere udlodninger af præferenceaktier. Indberetningen skærpede opmærksomheden omkring Michael Saylors bitcoin-baserede kapitalmodel, da det var Strategys første BTC-salg siden 2022. Saylor promoverede senere STRC, selskabets præferenceaktie, uden direkte at omtale salget, og flyttede i stedet fokus over på udbyttedækning og fremtidige finansieringsbehov.

Bitcoin-profitmålinger viser aftagende momentum uden paniksalg

Cryptoquant-diagrammet viste en mere specifik bekymring: BTC's prisgenopretning er begyndt at miste opbakning fra rentabilitetsmålinger. Selvom bitcoin steg mod intervallet 80.000-85.000 $ i de seneste måneder, er både NUPL og Market Value to Realized Value (MVRV) faldet fra de seneste højdepunkter. MVRV sammenligner bitcoins markedsværdi med dens realiserede værdi, hvilket hjælper med at vurdere, om aktivet ser overophedet eller undervurderet ud.

Analysen placerede MVRV tæt på 1,36, et niveau, der stadig ligger under de målinger, der normalt er forbundet med store cyklustoppe. Det tyder på, at markedet ikke har nået et overophedet højdepunkt. Det samtidige fald i MVRV og NUPL viser dog, at momentumet svækkes. Hvis BTC mister støttezonen på 70.000-72.000 dollars, kan investorernes rentabilitet forværres hurtigere og øge risikoen for yderligere salgspres. Analysen fastslog:

"Strategys salg af 32 BTC er ikke i sig selv et bearish signal, men det kan bidrage til et bredere miljø med gevinsthjemtagning. Foreløbig vejer frygten fortsat tungere end optimismen på markedet."

Bekymringen centrerer sig nu om, hvorvidt Strategys stigende fokus på STRC kan skabe fremtidigt finansieringspres knyttet til selskabets bitcoinbeholdninger. Saylor har længe fremstillet BTC som selskabets centrale likviditetsbeholdning, men salget viste investorerne, at udlodninger kan kræve likviditet. For investorerne er det centrale spørgsmål, om fremtidige forpligtelser i forbindelse med præferenceaktier kan kræve mere likviditet, hvis markedsforholdene svækkes.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.