আর্থিক বিশ্লেষক এবং স্ট্যান্সবেরি রিসার্চের প্রতিষ্ঠাতা পোর্টার স্ট্যান্সবেরি অ্যান্থনি পম্পলিয়ানোকে বলেছেন যে ২০২৯ সালের মধ্যে যুক্তরাষ্ট্র একটি ব্যাপক মুদ্রানীতিগত রিসেটের দিকে এগোচ্ছে—সোশ্যাল সিকিউরিটির কাঠামোগত ধস, ডলারের দ্রুত অবমূল্যায়ন, এবং আরও নানা বিষয়ে ইঙ্গিত করে।

পম্পলিয়ানো পডকাস্টে পোর্টার স্ট্যান্সবেরি ২০২৯ সালের মধ্যে যুক্তরাষ্ট্রের আর্থিক পতনের সতর্কবার্তা দিয়েছেন

লেখক

শেয়ার

মূল বিষয়গুলো

২০২৯ সালের আর্থিক হিসাব-নিকাশ নিয়ে স্ট্যান্সবেরির যুক্তি

স্ট্যান্সবেরির থিসিসের ভিত্তি তিনি যাকে “ফোর্থ টার্নিং” বলেন—একটি প্রজন্মগত চক্র তত্ত্ব, যা ইতিহাসবিদ উইলিয়াম স্ট্রস ও নীল হাও জনপ্রিয় করেন—যেখানে প্রায় প্রতি ৮০ বছর পরপর একটি বড় সামাজিক সংকট চিহ্নিত করা হয়। তার কাঠামো অনুযায়ী, বর্তমান সংকটপর্ব শুরু হয় ২০০৮ সালে এবং ২০২৯ সালের আশেপাশে এর চূড়ান্ত নিষ্পত্তিতে পৌঁছাবে। এই যুক্তি তিনি তার সাম্প্রতিক বই “2029: The End of America”-এ বিস্তারিত করেছেন, যা তিনি এক দশকেরও বেশি আগে প্রকাশ করা একটি পূর্ববর্তী প্রামাণ্যচিত্রের জরুরি আপডেট হিসেবে বর্ণনা করেছেন।

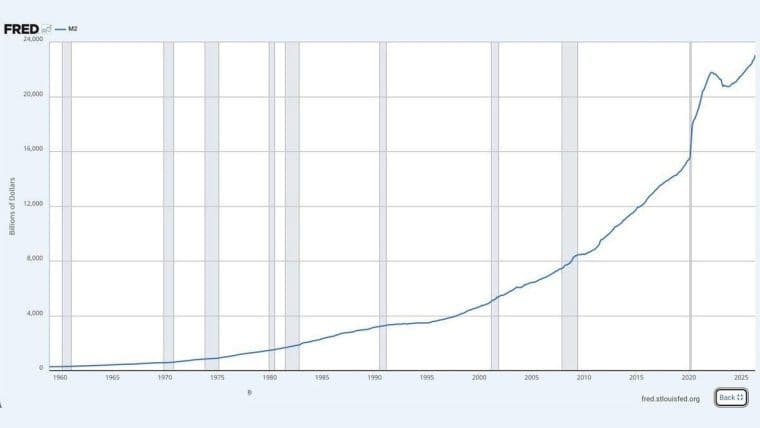

স্ট্যান্সবেরি যে আর্থিক সূচকগুলো উল্লেখ করেন সেগুলো নজরকাড়া, কারণ যুক্তরাষ্ট্রের M2 অর্থ সরবরাহ আনুমানিকভাবে ২০০৮ সালে $8 ট্রিলিয়ন থেকে আজ $22.44 ট্রিলিয়নে প্রসারিত হয়েছে, একই সঙ্গে ফেডারেল ঋণ ফুলে-ফেঁপে প্রায় $40 ট্রিলিয়নে পৌঁছেছে, ফলে ঋণ-টু-জিডিপি অনুপাত ১২০%-এর ওপরে চলে গেছে—এমন একটি সীমা, যা ঐতিহাসিকভাবে উন্নত অর্থনীতিগুলোর রাজস্ব চাপের সঙ্গে সম্পর্কিত।

জাতীয় ঋণের বার্ষিক সুদ পরিশোধও $1 ট্রিলিয়ন অতিক্রম করেছে, যা ফেডারেল বাজেটের ক্রমবর্ধমান অংশ গ্রাস করছে—যে অর্থ অন্যথায় সামাজিক কর্মসূচি ও জন বিনিয়োগে ব্যয় হতে পারত।

তবে স্ট্যান্সবেরির মতে, নিকট-মেয়াদে সবচেয়ে তীব্র ট্রিগার হলো সোশ্যাল সিকিউরিটি, কারণ জনমিতিক ভারসাম্যহীনতা (সক্রিয় কর্মী বনাম অবসরপ্রাপ্তদের অনুপাত কমে যাওয়া) ব্যবস্থার রাজস্ব মডেলকে ছাপিয়ে যাওয়ায় কর্মসূচিটি কাঠামোগত অর্থায়ন ঘাটতির মুখে।

নাগরিক ও রাষ্ট্রের মধ্যে প্রাতিষ্ঠানিক আস্থার ভাঙনের সঙ্গে মিলিয়ে স্ট্যান্সবেরি যুক্তি দেন, কঠোর মুদ্রানীতিগত রিসেট কোনো দূরবর্তী “টেইল রিস্ক” নয়; বরং এই দশকের মধ্যেই তা প্রায় নিশ্চিত।

প্রধান হেজ হিসেবে বিটকয়েন এবং হার্ড অ্যাসেট

পম্পলিয়ানোর সঙ্গে কথোপকথনে স্ট্যান্সবেরি রিসেটের দিকে এগোনোর পথে সম্পদ সংরক্ষণের প্রধান হাতিয়ার হিসেবে বিটকয়েন ও সোনার নাম করেন; তার যুক্তি সেই থিসিসের সঙ্গে সঙ্গতিপূর্ণ যে নির্দিষ্ট সরবরাহ, বিকেন্দ্রীকৃত, পারমিশনলেস একটি সম্পদ রাজস্ব অতিবিস্তারের মুদ্রাস্ফীতিজনিত পরিণতি এবং মুদ্রার অবমূল্যায়নের বিরুদ্ধে কাঠামোগত সুরক্ষা দেয়।

পম্পলিয়ানো, যিনি ডলার অবমূল্যায়নের বিরুদ্ধে হেজ হিসেবে বিটকয়েনের যুক্তিকে কেন্দ্র করে একটি মিডিয়া ব্র্যান্ড গড়ে তুলেছেন, একই উপসংহারে পৌঁছানো দুইজন সুপরিচিত ম্যাক্রো “বিয়ার”-এর সমাপতনকে প্রতিনিধিত্ব করেন—অর্থাৎ আধুনিক মুদ্রা ব্যবস্থার স্থাপত্য একটি কাঠামোগত প্রান্তসীমার দিকে এগোচ্ছে, এবং ঐতিহ্যগত আর্থিক ব্যবস্থার বাইরে থাকা হার্ড অ্যাসেটই সবচেয়ে গ্রহণযোগ্য মূল্য-সংরক্ষণ মাধ্যম।

এই ফ্রেমিং ২০২৬ সালে প্রাতিষ্ঠানিক বাজারে দৃশ্যমান একটি প্রবণতার সঙ্গে সামঞ্জস্যপূর্ণ, কারণ ম্যাক্রো ফান্ড, ফ্যামিলি অফিস, এবং পাবলিকলি ট্রেডেড কোম্পানিগুলো ফিয়াট মুদ্রা ঝুঁকির বিরুদ্ধে হেজ হিসেবে বিটকয়েন বরাদ্দ বাড়াচ্ছে। স্পট ETF-এ প্রবাহ এবং কর্পোরেট ট্রেজারি প্রকাশনাগুলো সেই পরিবর্তনের প্রধান সূচক, এবং উভয়ই বছরের প্রথমার্ধ জুড়ে আরও দ্রুততর হয়েছে।

এই নিবন্ধটি AI ব্যবহার করে ইংরেজি থেকে অনুবাদ করা হয়েছে। মূল ইংরেজি সংস্করণটি নির্ভরযোগ্য উৎস; স্বয়ংক্রিয় অনুবাদে ভুল থাকতে পারে, বিশেষ করে আইনি ও নিয়ন্ত্রক পরিভাষায়।