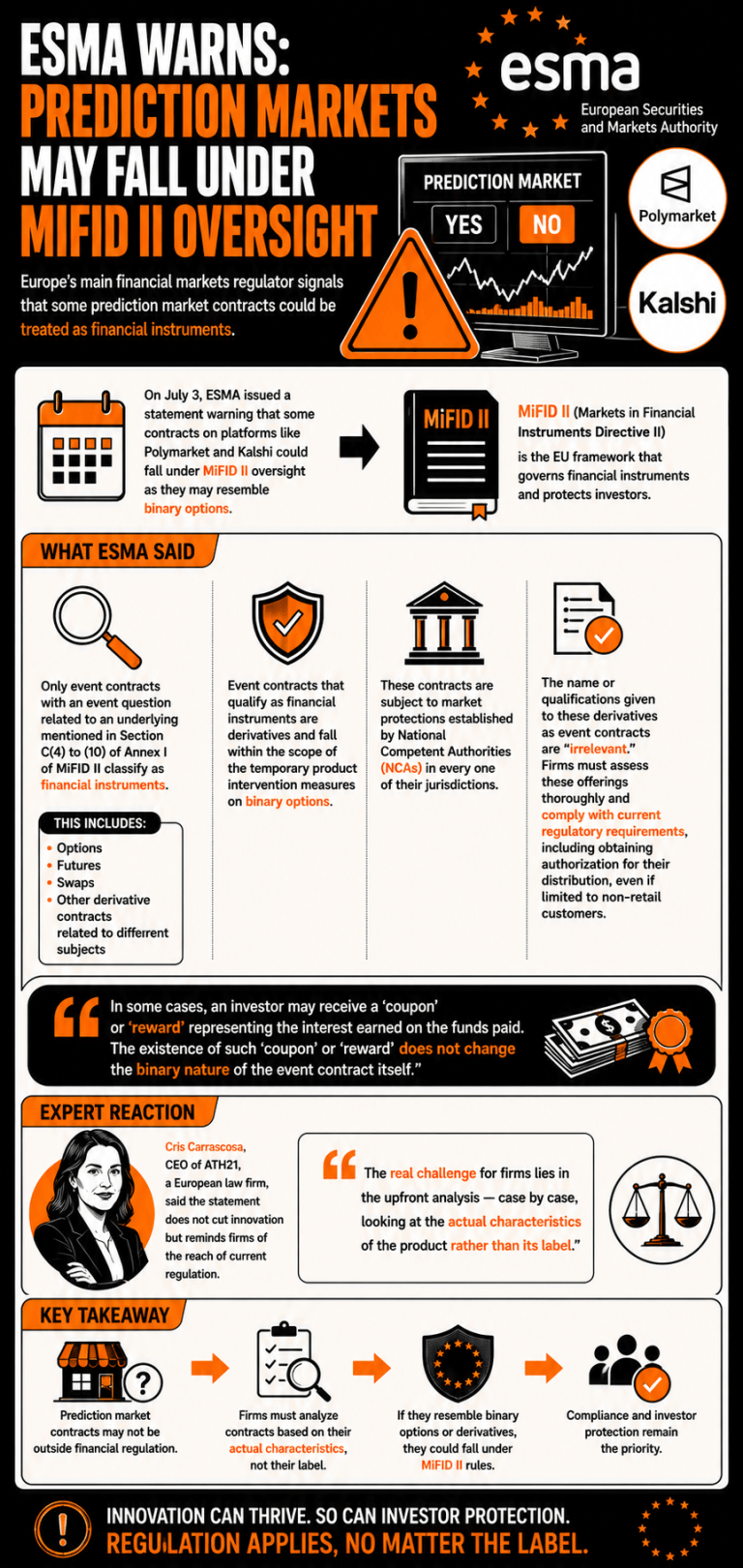

3 липня Європейська організація з цінних паперів та ринків (ESMA) опублікувала заяву, в якій попередила, що деякі контракти на події, схожі на бінарні опціони, можуть підпадати під дію чинного регулювання деривативів. Регулятор наголосив, що компанії, які пропонують ці інструменти, повинні оцінити, чи підпадають ці контракти під зазначену класифікацію, щоб дотримуватися регуляторних вимог.

ESMA попереджає, що платформи прогнозних ринків можуть зіткнутися з суворими фінансовими нормами ЄС

АВТОР

ПОДІЛИТИСЯ

Основні висновки

- ESMA попередила, що контракти на прогнозування можуть діяти як бінарні опціони, що змусить платформи звертатися за дозволом відповідно до MiFID II.

- Регулюючі органи визнали позначення контрактів на події нерелевантними, підпорядкувавши їх національним правилам захисту ринку.

- Європейські експерти з права закликали компанії аналізувати продукти в кожному конкретному випадку, щоб гарантувати дотримання нормативних вимог.

Європа звертає увагу на ринки подій, схожі на бінарні опціони

Європейське управління з цінних паперів та ринків (ESMA), головний регулятор фінансових ринків Європи, опублікувало заяву, в якій попередило про застосування чинних нормативно-правових рамок до деяких контрактів, що пропонуються на ринках прогнозів.

3 липня ESMA наголосила, що деякі контракти, які пропонуються на платформах ринків прогнозів, таких як Polymarket та Kalshi, можуть підпадати під нагляд MiFID II (Директива про ринки фінансових інструментів II), оскільки вони можуть нагадувати бінарні опціони.

Регулятор зазначив, що «лише контракти на події, питання щодо яких пов’язане з базовим активом, зазначеним у розділі C(4) – (10) Додатку I до MiFID II, класифікуються як фінансові інструменти», до яких належать опціони, ф’ючерси, свопи та деривативні контракти, пов’язані з різними об’єктами.

ESMA заявила, що контракти на події, які кваліфікуються як фінансові інструменти, «є похідними фінансовими інструментами та підпадають під дію тимчасових заходів щодо бінарних опціонів», а також підлягають ринковим захисним заходам, встановленим національними компетентними органами (НКО) у кожній з їхніх юрисдикцій.

Назва або кваліфікація, надані цим похідним інструментам як «контракти на подію», є «нерелевантними», стверджує ESMA, і компанії, що їх пропонують, повинні провести ретельну оцінку цих пропозицій та дотримуватися чинних регуляторних вимог, включаючи отримання дозволу на їх розповсюдження, навіть якщо це обмежується нероздрібними клієнтами.

«У деяких випадках інвестор може отримати «купон» або «винагороду», що представляє собою відсотки, нараховані на внесені кошти. Наявність такого «купона» або «винагороди» не змінює бінарного характеру самого контракту на подію», — підсумувала ESMA.

Кріс Карраскоса, генеральний директор європейської юридичної фірми ATH21, підкреслила, що ця заява не обмежує інновації, а скоріше нагадує компаніям про сферу застосування чинного регулювання. «Справжній виклик для компаній полягає у попередньому аналізі — у кожному конкретному випадку слід враховувати фактичні характеристики продукту, а не його назву», — зазначила вона.

Цю статтю перекладено з англійської мови за допомогою штучного інтелекту. Оригінальна англомовна версія є авторитетним джерелом; автоматичні переклади можуть містити неточності, особливо в юридичній та нормативній термінології.