Ang Marvell $MRVL ay mula sa isang sub-$100 na stock ay umakyat sa lampas $300 mula nang tawagin ito ni Jensen Huang na “ang susunod na trilyong-dolyar na kumpanya”, at ngayon lahat ay naghahanap ng kanyang susunod na pahiwatig. Ang pinaka-kapaki-pakinabang na iniwan niya sa entablado ay isang mapa.

Hinahabol ang Susunod na Marvel? Nagbahagi na si Jensen Huang ng mga Pahiwatig sa Isang Slide

ISINULAT NI

IBAHAGI

Mahahalagang Takeaways

- Itinampok ng 2026 AI factory map ni Jensen Huang ang DSX buildout framework ng NVIDIA.

- Umakyat ang Marvell ng 241% YTD; maaaring makakita ng mas mataas na pokus ng mga mamumuhunan ang mga AI infrastructure firm.

- Ina-forecast ng NVIDIA ang 100 GW ng AI factories pagsapit ng 2030, na inililipat ang atensyon sa mga partner sa ecosystem.

Ang sumusunod na guest post ay mula sa Ziven.io, isang public markets intelligence platform na naghahatid ng data tungkol sa mga kumpanyang exposed sa bitcoin mining, artificial intelligence, at crypto treasury strategies. Orihinal na inilathala noong Hunyo 18, 2026, ni Cindy Feng.

Mula nang tumayo si Jensen Huang sa entablado ng Computex at tawagin ang Marvell na “ang susunod na trilyong-dolyar na kumpanya,” hindi na lumingon pa ang MRVL. Ang stock na nagte-trade sa pagitan ng $50-$100 kamakailan lang noong Abril ay nasa bandang $300 na ngayon, na may ATH na humigit-kumulang $316 at pagtaas na tinatayang 241% YTD. Isang pangungusap mula kay Jensen, at na-re-rate ang isang kumpanya ng isang-kapat na trilyong dolyar.

Hindi nakapagtataka, may bagong “exercise” na nagsimula: halukayin ang lahat ng sinasabi ni Jensen, hanapin ang susunod na pangalang pagbabasbasan niya, at yumaman.

Naiintindihan ko ang udyok, pero ang malinaw kapag pinakinggan mo ang buong keynote ni Jensen ay karamihan sa mga tao ay mali ang tinitingnan. Hindi lang siya nagbitaw ng “hot” na pangalan—inihayag niya ang isang kumpletong mapa kung paano talaga binubuo ang isang AI factory, layer by layer, kumpanya kada kumpanya. Ang mapang iyon ang dapat malaman, dahil gumagana pa rin ito kahit matagal nang nawala ang hype. Lalakarin ko kayo sa partikular na slide na iyon, pero bago iyon, magsimula muna tayo sa bahaging nakalito sa maraming tao.

RTX, DGX, DSX: manggagawa, koponan, pabrika

Hinati ni Jensen ang mga brand ng NVIDIA sa tatlong layer, bawat isa ay mas malaking yunit kaysa sa nauna:

- RTX ang GPU, ang manggagawa. Ang chip na gumagawa ng aktuwal na komputasyon. Isang pares ng kamay.

- DGX ang sistema, ang koponan. Ikabit ang bunton ng mga chip na iyon sa iisang makina at magkakaroon ka ng DGX. Isang crew na kumikilos bilang isang yunit.

- DSX ang imprastraktura, ang pabrika. Ang gusaling pinagtatrabahuhan ng mga koponang iyon, kasama ang kuryente, pagpapalamig, network, at software para mapatakbo ang libu-libo sa kanila 24/7.

Malamang narinig mo na ang RTX at DGX. Ang DSX ang bago, at ito ang dapat intindihin, dahil dito humihinto ang NVIDIA sa pagbebenta sa iyo ng chip at nagsisimulang magbenta sa iyo ng paraan para buuin ang buong planta.

Ano talaga ang DSX

Sa mga salita ni Jensen, ang DSX ay “isang blueprint, isang reference design para sa pagbuo at pagpapatakbo ng AI factories sa pinakamataas na kahusayan at kakayahang kumita”.

Sa mas payak na termino, isa itong recipe at toolkit para paandarin ang isang gigawatt ng compute at panatilihin itong kumikita. Pinangalanan pa ng NVIDIA ang mga bahagi ng toolkit: isang digital twin para idisenyo at i-test ang buong pabrika bago pa man maipadala ang kahit isang rack (DSXSim), isang operating system para patakbuhin ito kapag live na (DSX OS), at mga tool para magsiksik ng mas maraming GPU sa parehong power budget at umangkop sa grid (DSX Max LPS, DSX FLEX). Ang pitch: 100 gigawatts ng mga pabrikang ito ang mag-o-online bago matapos ang dekada, at ang mga DSX-built ay mas murang patakbuhin at mas banayad umasa sa grid.

Mukhang bagay iyon na ibebenta ng NVIDIA nang mag-isa. Sa totoo lang, hindi iyon ang kaso.

Walang iisang kumpanya ang kayang magtayo ng buong AI factory

Ang isang one-gigawatt AI factory ay isa nang $30-100 bilyon na proyekto, ayon kay Jensen. Sa ganitong laki, humihinto na itong maging server room at nagiging imprastraktura na kasing-antás ng refinery o power station.

Hindi kayang itayo iyon ng NVIDIA mag-isa. Hindi ito nagbubuhos ng kongkreto, naglalatag ng high-voltage lines, gumagawa ng chillers, o nakikipagnegosasyon sa lokal na utility. At hindi mo puwedeng ikabit ang mga bahaging iyon isa-isa, dahil ang mga chip, racks, network, kuryente, at pagpapalamig ay kailangang idisenyo nang magkakasama mula pa lang sa unang araw. Bawat oras na nakatengga ang pabrika ay nawawalang kita, kaya ang build na kasing-mahal nito ay kailangang gumana sa unang subok.

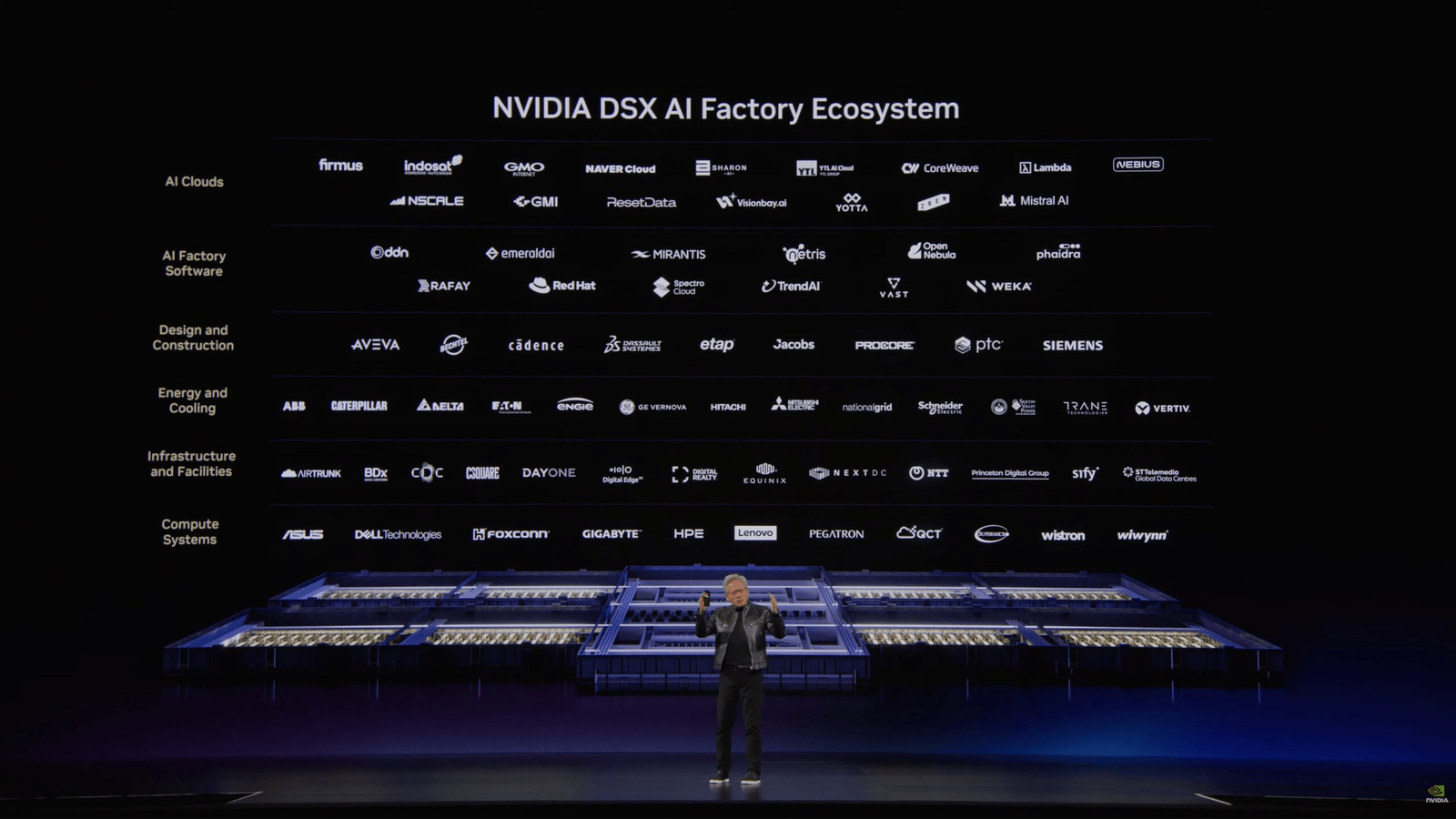

Kaya ginawa ng NVIDIA ang makatuwirang bagay: inilathala nito ang blueprint at bumuo ng koalisyon ng mga partner para masaklaw ang bawat layer na hindi nito ginagawa mismo. May pangalan ang koalisyong iyon, ang AI Factory Ecosystem, at inilagay ni Jensen ang buong roster sa iisang slide. Ang slide na iyon ang mapa.

Ang mapa: sino ang talagang nagtatayo ng AI factory

Karamihan sa mga kumpanyang iyon ay pribado o naka-lista sa ibang bansa, pero marami pa rin ang naka-lista sa U.S. Gumawa ako ng table para ilista ang lahat ng publicly traded na pangalan mula sa mapa. Ang huling column ay ang magaspang kong basa kung gaano kalaki ang tunay na nakasalalay sa AI build-out sa bawat negosyo, dahil ang nasa slide ka (maaaring para sa marketing) at ang tunay na naaapektuhan ng build-out ay dalawang magkaibang bagay.

Pakitandaan na ang mga OTC o foreign listed na pangalan ay hindi kasama sa table. Kung gusto mo ang kumpletong CSV list, magpadala lang sa akin ng mensahe at ipapadala ko ito. May ilang pangalan din na pribado pa rin na may paparating na IPOs, gaya ng Lambda (US), Nscale (UK), Firmus (Australia) at Yotta (India).

Mahalagang Paalala

Kailangang maunawaan na ang pag-display ng logo ay nagsasabi sa iyo na kasali ang isang kumpanya pero hindi nito sinasabi kung “material” ba ang pagkakasali. Para sa CoreWeave o Vertiv, ang demand sa AI-factory ang halos buong kuwento. Para sa Caterpillar o National Grid, maliit na bahagi lang ito ng mas malaking negosyo na halos hindi gagalaw ang stock. Ang mga “High” na row ay nagbibigay sa iyo ng torque at volatility sa parehong antas. Ang mga “Low” na row ay nagbibigay sa iyo ng mas matatag na kumpanya na manipis lang ang ugnay sa AI build-out trade.

Pangwakas na Kaisipan

Baka isa sa mga pangalang ito ang maging susunod na Marvell, baka wala rin. Hindi iyon isang tawag na magagawa ko mula sa isang slide, at ang paghabol sa kung aling logo ang inaasahan mong basbasan ni Jensen sa susunod ay mas malapit sa hulaan kaysa sa isang estratehiya.

Ang pangmatagalang halaga rito ay ang mapa, kasama ang mas matalas na tanong na dadalhin mo rito. Para sa anumang pangalan sa chart na ito, gaano kalaki ng negosyo nito ang tunay na nakasakay sa AI build-out? Gaano kalakas ang pricing power ng layer nito? Ang mga pure-plays, diversified incumbents, at commodity ay tiyak na may magkakaibang leverage at risk profiles.

Ito ang hindi nagbabago: Bawat hyperscaler deal na mababasa mo, bawat headline na “X-gigawatt data center”, ay tahimik na nakadepende sa buong stack na ito para mangyari. May nagdidisenyo nito, may nagtatayo nito, may nagpapakuryente nito, may nagpapalamig nito, may nagra-rack ng mga server, may nagpapatakbo nito. Ang chart na ito ang cast list. Pumili ng layer na interesado ka at timbangin ang exposure nito laban sa kung gaano kalakas ang pricing power na hawak nito. Doon nagsisimula ang tunay na trabaho. Hindi sasabihin sa iyo ng mapa kung ano ang bibilhin, pero isa itong framework na maaari mong balikan.

Ang artikulong ito ay isinalin mula sa Ingles gamit ang AI. Ang orihinal na bersyon sa Ingles ang opisyal na pinagmumulan; maaaring maglaman ng mga kamalian ang mga awtomatikong pagsasalin, lalo na sa legal at regulatoryong terminolohiya.