Under en kort period i år verkade marknaden villig att tro att varje megawatt som var inhägnad kunde förvandlas till en AI-fabrik.

Bitcoin-gruvarbetarnas AI-uppgång sätter insidornas likviditet i fokus

SKRIVEN AV

DELA

Denna artikel publicerades först i Miner Weekly, ett veckovis nyhetsbrev från BlocksBridge Consulting som sammanställer de senaste nyheterna inom energi, bitcoin och AI-beräkningar från The Energy Mag. Prenumerera för att få det i din inkorg en gång i veckan.

Bitcoin-gruvarbetare behövde inte längre bara prata om hashpris, flottans effektivitet eller nästa svårighetsjustering. De kunde prata om campus, hyresvillkor, hyperscalers, neoclouds, inferensarbetsbelastningar och ”kritisk IT-belastning”. Samma transformatorstationer som en gång försörjde rack med ASIC-enheter presenterades på nytt för investerare som eftertraktade energiporter in i AI-boomen. På en marknad med begränsad tillgång till el fungerade den berättelsen.

Det fungerade så bra att en ny fråga börjar bli viktig: vem fick likviditet medan berättelsen fungerade?

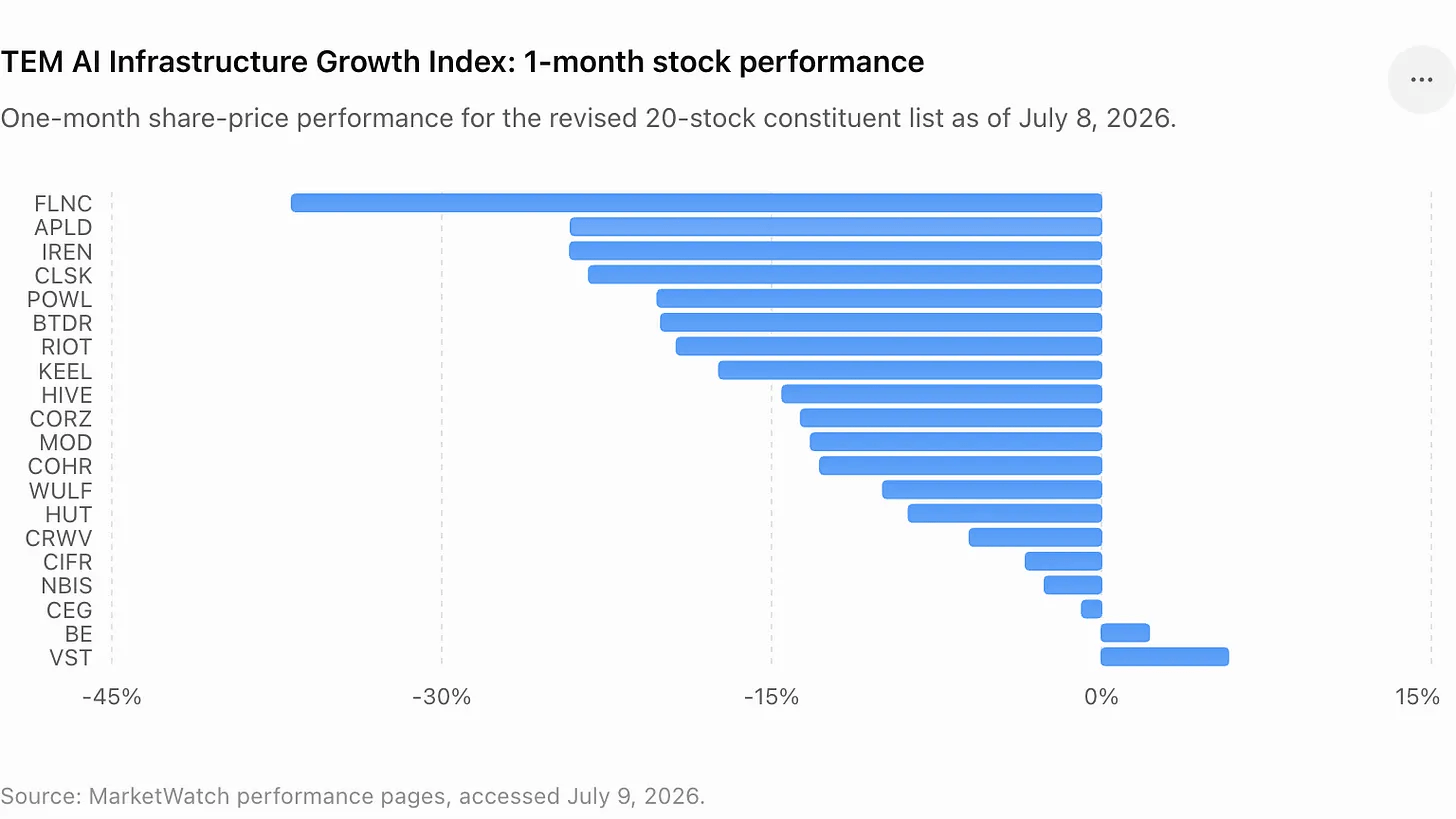

Den frågan träder nu i förgrunden då TEM AI Infrastructure Growth Index – en indexkorg som följer bitcoin-gruvföretag, neomoln, elleverantörer och andra företag kopplade till den fysiska utbyggnaden av AI-infrastruktur – har fallit med 16 % under den senaste månaden. Nedgången raderar inte det långsiktiga argumentet för energibaserad databehandling. Den tyder inte heller på att de senaste försäljningarna av insideraktier eller aktieägarnas avyttringar var olämpliga. Många av transaktionerna redovisades som förutbestämda affärer enligt Rule 10b5-1-planer, vilka är utformade för att låta insiders sälja aktier enligt i förväg fastställda instruktioner.

Men marknadens synsätt förändras snabbt. En planerad försäljning under en uppgång kan verka rutinmässig. En planerad försäljning som följs av en nedgång inom hela sektorn börjar däremot se ut som ett tillfälle att säkra likviditet.

Den senaste tidens kursutveckling har gett investerarna flera exempel att ta ställning till. Core Scientifics (NASDAQ: CORZ) chefsjurist sålde aktier samtidigt som företagets berättelse om AI-datacenter bidrog till att lyfta aktien. Riot Platforms (NASDAQ: RIOT) vd redovisade en förutbestämd försäljning efter att gruvbolagets aktie återhämtat sig. Tether minskade sin exponering mot Bitdeer (NASDAQ: BTDR) efter att ha köpt under en tidigare utförsäljning och sålt i samband med en återhämtning. TeraWulf (NASDAQ: WULF) offentliggjorde en ny omgång aktieförsäljningar av sin chef strax före ett av de mest betydelsefulla tillkännagivandena om AI-leasingavtal inom sektorn.

Och när det gäller IREN handlar kontroversen mindre om att insiders säljer än om att insiders får ersättning. Bolagets styrelse godkände mer än 18 miljoner begränsade aktieenheter (RSU) till sina medgrundare och med-vd:ar, vilket tillförde en debatt om bolagsstyrning och utspädning till en aktie som hade blivit en av de mest synliga vinnarna i omställningen från gruvdrift till AI.

Sammantaget markerar dessa händelser en förändring inom handeln med AI-infrastruktur. Investerare frågar inte längre bara vilka företag som har inflytande. De frågar vem som drar nytta av ekonomin, vem som tar på sig utspädningen, vem som behåller uppsidan och vem som tjänade pengar på omvärderingen innan handeln svalnade av.

TeraWulf hamnar i rampljuset

TeraWulf utgör det mest tydliga exemplet eftersom företaget fortfarande är en av branschens mest uppenbara exempel på omvärdering inom AI-infrastruktur.

Den 29 juni offentliggjorde Beowulf E&D Holdings, ett bolag som förvaltas av TeraWulfs styrelseordförande och verkställande direktör Paul Prager, en försäljning av 275 000 TeraWulf-aktier till ett vägt genomsnittspris på 26,596 dollar per aktie, vilket genererade en bruttointäkt på cirka 7,3 miljoner dollar. Försäljningen ägde rum en vecka innan TeraWulf tillkännagav sitt 20-åriga hyresavtal för AI-infrastruktur med Anthropic.

Den transaktionen i juni var en del av en bredare serie av offentliggjorda försäljningar som Prager och Beowulf E&D Holdings genomfört sedan slutet av mars. Totalt sålde Prager och det bolag han förvaltar cirka 1,59 miljoner TeraWulf-aktier för ett bruttointäkter på ungefär 32,7 miljoner dollar, vilket innebär ett vägt genomsnittligt försäljningspris på cirka 20,55 dollar per aktie.

Den 6 juli tillkännagav TeraWulf sedan ett 20-årigt hyresavtal med Anthropic på företagets Justified Data-campus i Hawesville, Kentucky. Hyresavtalet förväntas generera cirka 19 miljarder dollar i avtalade intäkter under den inledande avtalsperioden och stödja cirka 401 MW kritisk IT-belastning. TeraWulf har också kommit överens om att sälja sin andel på 50,1 procent i joint venture-bolaget Abernathy till en investerargrupp ledd av Fluidstack, vilket innebär en realisering av en investering värderad till cirka 450 miljoner dollar och ger företaget kapital att omfördela till helägda AI-infrastrukturprojekt.

Det är just den typen av transaktion som investerare har väntat på från energikrävande miningföretag: en långsiktig AI-kund, en stor kontrakterad intäkt och ett argument för att befintlig mininginfrastruktur kan uppgraderas till en tillgångsbas med högre värderingsmultiplar.

Det är också den typen av händelse som gör att det är värt att hålla ett öga på likviditeten bland insiders.

Cipher, Riot och Core Scientific visar samma mönster

Cipher Digital (NASDAQ: CIFR) är det senaste exemplet på temat likviditetsfönster.

Den 8 juli ansökte Ciphers VD Tyler Page om att sälja 112 500 CIFR-aktier till ett marknadsvärde av cirka 2,38 miljoner dollar, vilket innebär ett genomsnittspris på 21,19 dollar. Försäljningen var knuten till en handelsplan enligt regel 10b5-1 som antogs den 19 december 2025. Cipher hade tidigare meddelat att Pages plan omfattade potentiella försäljningar av upp till 1,5 miljoner aktier fram till den 24 december 2026. Meddelandet om de 112 500 aktierna utgjorde 7,5 % av det totala taket på 1,5 miljoner aktier enligt planen.

Riot Platforms hade sin egen version av händelsen. I maj sålde VD Jason Les 175 000 aktier till ett värde av cirka 4,2 miljoner dollar enligt en Rule 10b5-1-plan som antogs i augusti 2025. Den 22 juni sålde han ytterligare 250 000 aktier med ett marknadsvärde på 7,03 miljoner dollar.

Core Scientific har varit en annan fokuspunkt för korshandeln mellan AI och mining. Företaget kom ur konkurs 2024 och har sedan dess ompositionerat sig kring colocation med hög densitet och AI-infrastruktur, samtidigt som det fortsätter att rapportera en nedgång i intäkterna från egen mining.

Core Scientifics chefsjurist och administrativa chef, Todd DuChene, lämnade in en ansökan den 6 juli om att sälja 140 000 aktier till ett marknadsvärde av 3,0 miljoner dollar. Den planerade försäljningen följde på 12 tidigare avyttringar om 10 000 aktier vardera sedan den 13 april, vilket innebär att de redovisade försäljningarna enligt planen uppgår till cirka 260 000 aktier och 5,9 miljoner dollar i bruttointäkter.

Detta är viktiga förbehåll. Regel 10b5-1 avser förutbestämda handelsplaner som är utformade för att skilja insideraffärer från senare händelser inom företaget, och försäljningar av ledande befattningshavare med stora aktieinnehav kan spegla diversifiering, skatteskäl eller personlig likviditet snarare än en negativ syn på företaget. Det är inte ett erkännande av pessimism. Ledande befattningshavare med stora aktiebaserade ersättningspaket säljer ofta även när de fortfarande är optimistiska om ett företag.

Men de offentliga marknaderna beaktar inte bara lagligheten. De beaktar också intressegemenskap. När ledande befattningshavare säljer efter att en aktie har omvärderats utifrån AI-förväntningar, och sektorn sedan backar, börjar investerare undra om balansen mellan risk och avkastning har förskjutits från insiders till den allmänna aktieportföljen.

Temat med likviditetsfönster är inte begränsat till ledande befattningshavare.

Tethers senaste transaktioner med Bitdeer visar hur även strategiska innehavare utnyttjade återhämtningen inom AI-mining för att minska sin exponering. Som TheEnergyMag rapporterade minskade Tether sina Bitdeer-positioner till ett genomsnittspris på cirka 20 dollar i början av juni, efter att ha köpt in sig i Bitdeer för 8,85 dollar per aktie under en marknadsnedgång tidigare i år. Även om Tether förblev en av Bitdeers största aktieägare passar transaktionen ändå in i mönstret: köpa när kursen är låg, minska innehavet när AI-aktierna återvärderas och behålla en tillräckligt stor position för att kunna fortsätta delta om utvecklingen fortsätter.

IREN lägger till styrningslagret

IREN sätter fokus på en annan, men relaterad fråga.

Företaget har blivit ett av de mest uppmärksammade namnen inom AI-infrastruktur efter att ha gått bortom bitcoin-mining och satsat på storskaliga möjligheter inom AI-moln och datacenter. Men dess senaste offentliggörande av ersättningar utlöste en motreaktion bland vissa privatinvesterare och marknadskommentatorer.

Den 30 juni godkände IREN:s styrelse tilldelningar av 9 099 328 begränsade aktieenheter vardera till de båda verkställande direktörerna William Roberts och Daniel Roberts. Tilldelningarna är föremål för en sammanlagd intjänande- och innehavstid på sex år. Företaget uppgav att ingen av de båda vd:arna kommer att erhålla ytterligare aktiebaserade incitament förrän under räkenskapsåret 2031, och att tilldelningarna var avsedda att behålla och motivera ledningen under IREN:s nästa tillväxtfas.

Den förklaringen dämpade inte debatten. Kritikerna fokuserade på paketets storlek, dess utspädningseffekt och det faktum att företaget fortfarande är i färd med att bevisa att dess strategi för AI-infrastruktur kan generera hållbara avkastningar. IREN-aktien föll kraftigt när farhågor kring bolagsstyrningen sammanföll med en bredare utförsäljning av AI-relaterade aktier.

IREN-affären handlar inte om insiderförsäljning. Den är förmodligen ännu viktigare: en debatt om hur stor del av uppgången inom AI-infrastruktur som grundare och ledande befattningshavare bör få del av innan affärsmodellen har mognat fullt ut.

Det är här handeln med AI-infrastruktur börjar likna andra kapitalintensiva uppgångar. Den första fasen av uppgången handlade om knapphet. Nästa fas handlar om styrning, kapitaldisciplin och genomförande. I den fasen blir offentliggjorda insiderförsäljningar, strategiska aktieförsäljningar och stora aktietilldelningar till grundare en del av samma berättelse. De visar investerarna var de privata incitamenten finns i en boom på den publika marknaden.

Denna artikel publicerades först i Miner Weekly, ett veckovis nyhetsbrev från BlocksBridge Consulting, som sammanställer de senaste nyheterna inom energi, bitcoin och AI-beräkningar från The Energy Mag. Prenumerera för att få det i din inkorg en gång i veckan.

Den här artikeln har översatts från engelska med hjälp av AI. Den engelska originalversionen är den auktoritativa källan; automatiska översättningar kan innehålla felaktigheter, särskilt i juridisk och regulatorisk terminologi.