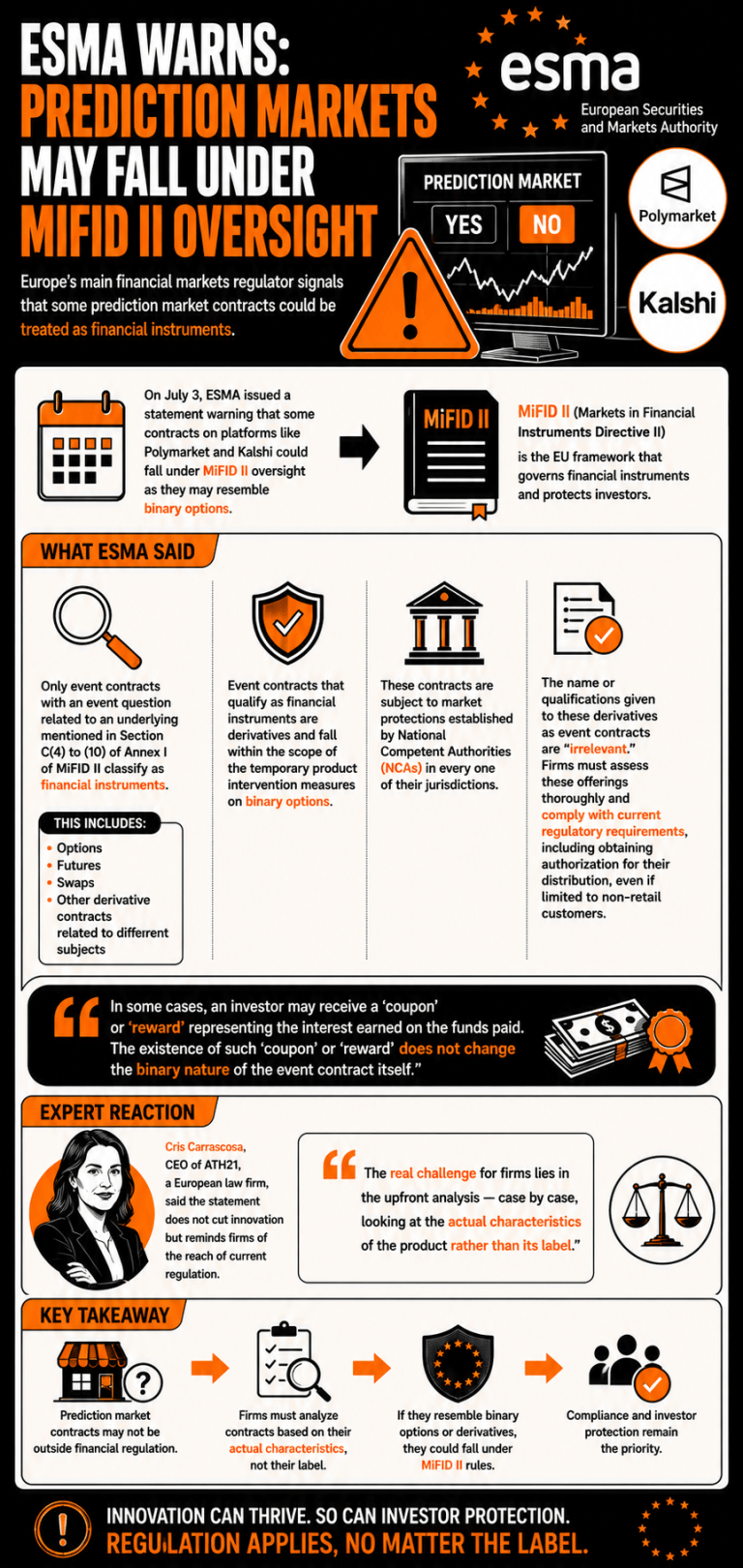

3. júla vydala ESMA vyhlásenie, v ktorom varovala, že niektoré zmluvy o udalostiach pripomínajúce binárne opcie by mohli spadať pod platnú reguláciu derivátov. Regulačný orgán zdôraznil, že spoločnosti ponúkajúce tieto nástroje by mali posúdiť, či tieto zmluvy spadajú do tejto kategórie, aby splnili regulačné požiadavky.

ESMA varuje, že platformy predikčných trhov by mohli čeliť prísnym finančným predpisom EÚ

NAPÍSAL

ZDIEĽAŤ

Kľúčové závery

- ESMA varovala, že predikčné zmluvy môžu fungovať ako binárne opcie, čo núti platformy požiadať o schválenie podľa smernice MiFID II.

- Regulačné orgány vyhlásili, že označenie zmlúv o udalostiach je irelevantné, a podriadili ich vnútroštátnym pravidlám ochrany trhu.

- Európski právni experti vyzvali spoločnosti, aby analyzovali produkty individuálne v každom jednotlivom prípade, aby zaručili súlad s regulačnými požiadavkami.

Európa zameriava pozornosť na trhy s udalosťami podobné binárnym opciám

Európsky orgán pre cenné papiere a trhy (ESMA), hlavný európsky regulátor finančných trhov, vydal vyhlásenie, v ktorom varuje pred uplatňovaním súčasných regulačných rámcov na niektoré zmluvy ponúkané na predikčných trhoch.

3. júla ESMA zdôraznila, že niektoré zmluvy ponúkané na platformách predikčných trhov, ako sú Polymarket a Kalshi, by mohli spadať pod dohľad smernice MiFID II (smernica o trhoch s finančnými nástrojmi II), keďže by sa mohli podobať binárnym opciám.

Regulačný orgán uviedol, že „len zmluvy o udalostiach, ktorých otázka týkajúca sa udalosti súvisí s podkladovým aktívom uvedeným v oddiele C bodoch 4 až 10 prílohy I k smernici MiFID II, sa klasifikujú ako finančné nástroje“, medzi ktoré patria opcie, futures, swapy a derivátové zmluvy týkajúce sa rôznych predmetov.

ESMA vyhlásila, že zmluvy o udalostiach, ktoré spĺňajú kritériá finančných nástrojov, „sú derivátmi a spadajú do pôsobnosti dočasných opatrení na intervenciu v oblasti produktov týkajúcich sa binárnych opcií“ a podliehajú ochranným opatreniam trhu stanoveným príslušnými vnútroštátnymi orgánmi (NCA) v každej z ich jurisdikcií.

Názov alebo označenie týchto derivátov ako zmlúv viazaných na udalosť je podľa ESMA „irelevantné“ a spoločnosti, ktoré ich ponúkajú, by mali vykonať dôkladné posúdenie týchto ponúk a dodržiavať platné regulačné požiadavky, vrátane získania povolenia na ich distribúciu, aj keď je táto distribúcia obmedzená na neretailových klientov.

„V niektorých prípadoch môže investor dostať ‚kupón‘ alebo ‚odmenu‘, ktorá predstavuje úrok získaný z vložených prostriedkov. Existencia takéhoto ‚kupónu‘ alebo ‚odmeny‘ nemení binárnu povahu samotnej zmluvy o udalosti,“ uzavrela ESMA.

Cris Carrascosa, generálna riaditeľka európskej advokátskej kancelárie ATH21, zdôraznila, že toto vyhlásenie neobmedzuje inovácie, ale skôr pripomína spoločnostiam rozsah pôsobnosti súčasnej regulácie. „Skutočnou výzvou pre spoločnosti je analýza vopred – prípad od prípadu, pri ktorej sa zohľadňujú skutočné charakteristiky produktu, a nie jeho označenie,“ zhodnotila.

Tento článok bol preložený z angličtiny pomocou umelej inteligencie. Pôvodná anglická verzia je autoritatívnym zdrojom; automatické preklady môžu obsahovať nepresnosti, najmä v právnej a regulačnej terminológii.