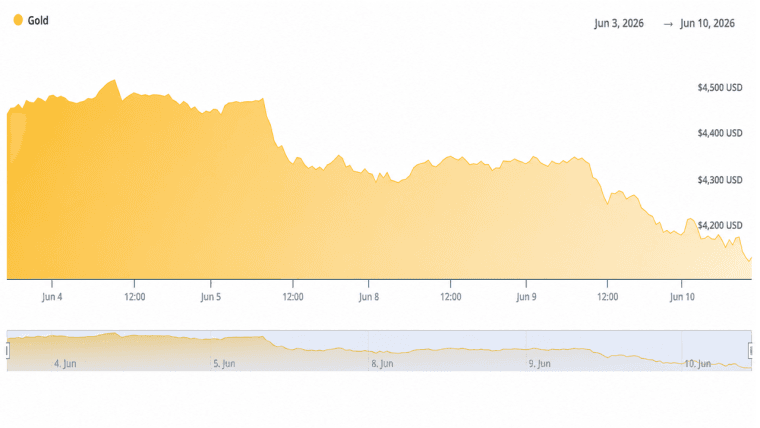

O ouro foi negociado perto dos US$ 4.509 por onça no domingo e encerrou a semana com uma queda de aproximadamente US$ 30 a US$ 35, já que a valorização do dólar e o aumento dos rendimentos dos títulos do Tesouro mantiveram os compradores cautelosos.

O ouro recua 0,7% enquanto o DXY se mantém próximo de 99,32 e as taxas de rendimento dos títulos de 10 anos avançam em direção a 4,6%

Este artigo foi publicado há mais de um mês. Algumas informações podem não ser mais atuais.

ESCRITO POR

PARTILHAR

Principais conclusões

- O ouro caiu cerca de US$ 30 a US$ 35 por onça entre 17 e 24 de maio, pressionado por um DXY próximo a 99,32 e pelos rendimentos crescentes dos títulos do Tesouro.

- A ata do FOMC divulgada em 21 de maio reforçou as expectativas de que a taxa de juros do Fed permanecerá mais alta por mais tempo, prolongando a queda de 16% do ouro em relação ao pico de US$ 5.589 atingido em janeiro de 2026.

- Os bancos centrais continuam com compras líquidas de ouro, mantendo as metas dos otimistas do ouro acima de US$ 5.000 até o final de 2026, apesar dos ventos contrários no curto prazo.

Ouro enfrentou ventos contrários nesta semana

O ouro à vista abriu o período de 17 a 24 de maio perto de US$ 4.540 e passou a maior parte da semana oscilando entre US$ 4.480 e US$ 4.566. As oscilações diárias foram acentuadas em ambas as direções, com algumas sessões registrando movimentos de US$ 25 para cima, enquanto outras perderam até US$ 84. O metal encontrou um piso próximo a US$ 4.480 em vários testes antes de se recuperar no fechamento da semana.

O Índice do Dólar dos EUA manteve-se na faixa de 99,0 a 99,4 ao longo do período, fechando perto de 99,32 em 22 de maio. Um dólar mais forte eleva o custo do ouro denominado em dólares para compradores que operam em outras moedas, e esse atrito se refletiu em uma menor demanda nos mercados à vista e de futuros.

Os rendimentos de referência dos títulos do Tesouro dos EUA de 10 anos subiram para 4,5% a 4,6%, níveis próximos às máximas de um ano. Quando os títulos oferecem esse tipo de retorno, a falta de rendimento do ouro se torna um problema. As saídas de fundos de ETF refletiram essa mudança, à medida que os detentores migraram para alternativas que rendem juros.

As expectativas em relação à política do Federal Reserve adicionaram mais peso. A ata do FOMC divulgada por volta de 21 de maio descreveu uma inflação persistente, sinalizando que cortes nas taxas continuam improváveis no curto prazo. Os mercados reduziram suas expectativas de qualquer flexibilização, diminuindo diretamente o apelo do ouro como proteção contra taxas reais baixas.

Os preços da energia, elevados em parte pela tensão em torno do Estreito de Ormuz, mantiveram vivas as preocupações com a inflação. Os dados do IPC dos EUA referentes ao período reforçaram essas preocupações e deram ao Fed uma justificativa para manter a paciência. A combinação de dados de inflação, atas hawkish e pressão sobre os rendimentos constituiu o principal fator de pressão sobre o ouro nesta semana.

O risco geopolítico, que havia sustentado o ouro durante grande parte da recuperação mais ampla de 2026, ofereceu menos apoio nesta semana. Relatos de que as negociações entre os EUA e o Irã estavam entrando no que as autoridades descreveram como fase final reduziram marginalmente a demanda por ativos de refúgio. O apetite pelo risco melhorou, afastando alguns compradores do ouro e direcionando-os para as ações.

As ações dos EUA avançaram durante o mesmo período. O S&P 500 fechou a semana em 7.473, registrando sua oitava semana consecutiva de ganhos. O Dow Jones Industrial Average fechou em 50.579, com alta de aproximadamente 2,1% e estabelecendo novos recordes de fechamento. O Nasdaq Composite fechou em 26.343, impulsionado pelos lucros de empresas de tecnologia e relacionadas à IA, incluindo a Dell e a Workday.

O Bitcoin recuou cerca de 1,5% a 3% durante a semana, passando de cerca de US$ 78.000 para algo entre US$ 76.500 e US$ 77.000. O Ethereum recuou de 3% a 5%, fechando entre US$ 2.060 e US$ 2.120. A capitalização de mercado total das criptomoedas caiu para aproximadamente US$ 2,55 trilhões a US$ 2,65 trilhões, pressionada pela mesma dinâmica do dólar e dos rendimentos que prejudicou o ouro.

A perda semanal do ouro se insere em uma correção mais ampla que teve início a partir das máximas históricas de janeiro de 2026, próximas a US$ 5.589 por onça. O metal caiu cerca de 16% desde esse pico, mas permanece substancialmente acima dos níveis de negociação de 2025.

Os bancos centrais continuaram com as compras líquidas de ouro durante o período, um suporte estrutural que sustentou os preços durante a correção. Essas compras compensaram parte da pressão de venda de curto prazo proveniente das saídas de ETFs e dos mercados de futuros.

Os defensores do ouro que acompanham o metal mantiveram metas de preço de longo prazo acima de US$ 5.000 por onça, citando a diversificação contínua dos bancos centrais, as preocupações fiscais de longo prazo e o potencial para uma futura flexibilização do Fed como razões para permanecerem otimistas. O panorama de curto prazo, no entanto, depende da estabilização dos rendimentos e da contenção das tensões geopolíticas.

O ouro entra na última semana de maio com resistência técnica situada entre US$ 4.550 e US$ 4.600 e suporte em torno de US$ 4.480 a US$ 4.500, sendo que o próximo movimento direcional provavelmente estará ligado aos dados de inflação a serem divulgados e a quaisquer mudanças nas orientações do Fed.

Este artigo foi traduzido do inglês usando IA. A versão original em inglês é a fonte autorizada; traduções automáticas podem conter imprecisões, especialmente em terminologia jurídica e regulatória.