Wykorzystanie stablecoinów nabiera tempa nie tylko w handlu kryptowalutami, a skorygowana roczna dynamika transakcji osiągnęła rekordowy poziom 49,7 razy. Jednocześnie fundusze ETF oparte na bitcoinie i ethereum odnotowują utrzymujące się odpływy środków, co budzi wątpliwości co do siły popytu ze strony inwestorów instytucjonalnych.

Aktywność stablecoinów wzrosła do 49,7-krotności wskaźnika obrotu, podczas gdy odpływ środków z funduszy ETF opartych na kryptowalutach nasila się

NAPISAŁ

UDOSTĘPNIJ

Najważniejsze wnioski

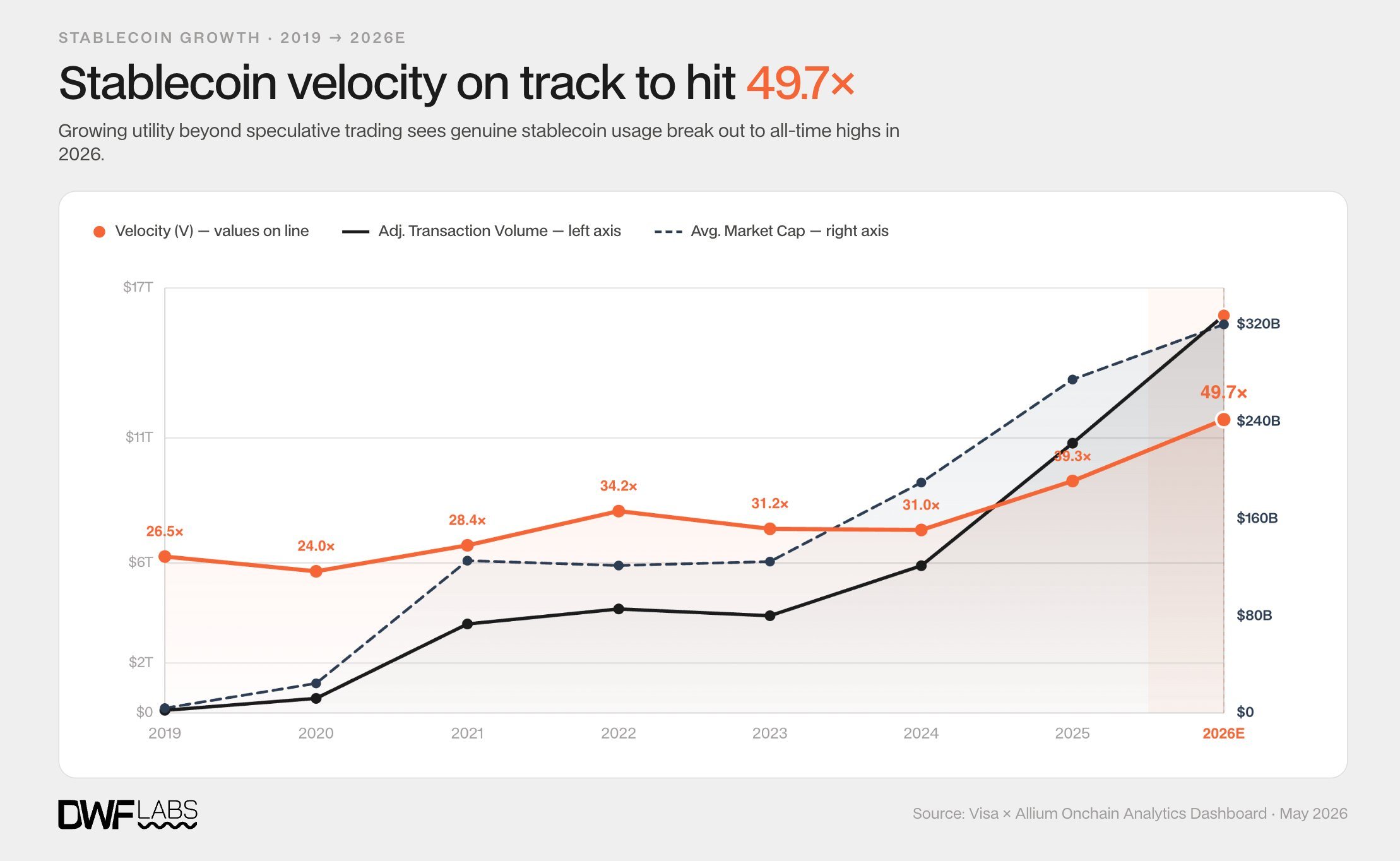

- Dane Visa pokazują, że prędkość obrotu stablecoinami osiągnęła rekordowy poziom 49,7x, a podaż o wartości 320 mld dolarów zyskuje na użyteczności.

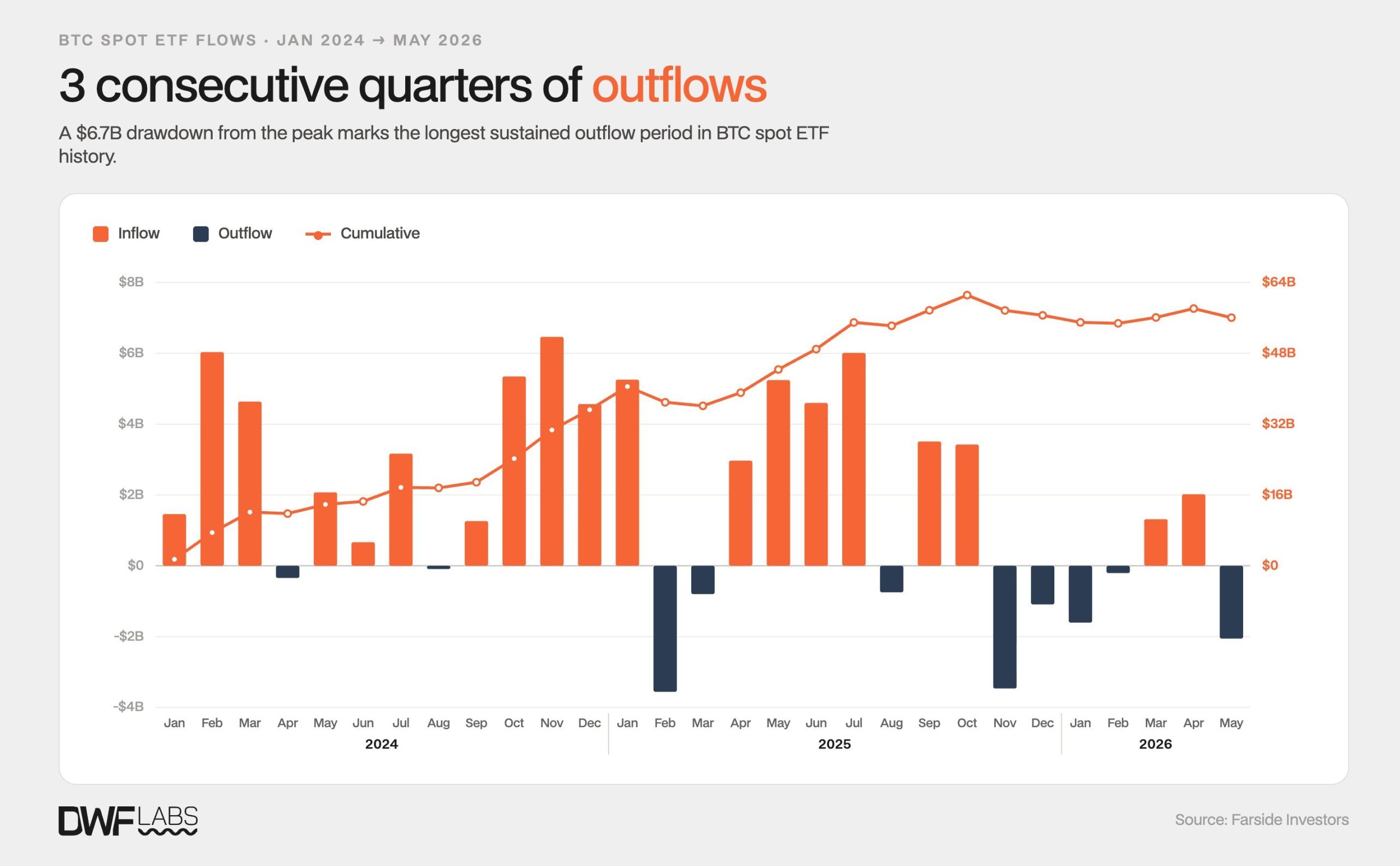

- Fundusze ETF oparte na bitcoinie straciły 6,6 mld USD od października 2025 r., a fundusz Blackrock IBIT odnotowuje obecnie odpływ środków.

- Popyt na fundusze ETF oparte na ethereum osłabł w maju 2026 r., a fundusz Blackrock ETHA odnotował stały odpływ środków.

Odpływy z funduszy ETF opartych na bitcoinie osiągnęły 6,6 mld dolarów w miarę przyspieszenia płatności w stablecoinach

Stablecoiny wykazują oznaki znaczącego przejścia od narzędzia handlowego do infrastruktury płatniczej, nawet gdy fundusze kryptowalutowe (ETF) mają trudności z utrzymaniem kapitału inwestorów.

Raport DWF Labs, oparty na przefiltrowanych danych z Visa i Allium Labs, pokazuje, że prędkość obiegu stablecoinów osiągnęła rekordowy poziom 49,7 razy w ujęciu rocznym. Wskaźnik ten mierzy, jak często każdy tokenizowany dolar zmienia właściciela w ciągu roku. Wyższa wartość sugeruje, że stablecoiny są wykorzystywane bardziej aktywnie, a nie leżą bezczynnie w portfelach lub na kontach giełdowych.

Rynek obejmuje obecnie około 320 mld dolarów w stablecoinach. W ciągu niecałych pięciu miesięcy tego roku tokeny te przetworzyły 6,64 bln dolarów w filtrowanym wolumenie transakcji. Dane nie uwzględniają botów, pętli transakcji wysokiej częstotliwości oraz transferów wewnętrznych.

Zmienia się również struktura tej aktywności. Przekazy pieniężne, płatności między przedsiębiorstwami oraz płatności konsumenckie są obecnie najszybciej rozwijającymi się obszarami. Wolumen powiązany z giełdami, niegdyś główny motor wykorzystania stablecoinów, spadł do mniejszego udziału w całkowitej aktywności.

Ta zmiana oznacza to, co analitycy opisują jako trzecią fazę adopcji stablecoinów. W latach 2019–2021 wzrost miał w dużej mierze charakter spekulacyjny, a prędkość obiegu utrzymywała się na poziomie od 24 do 28 razy w miarę wzrostu podaży. W latach 2022–2024 stablecoiny zostały poddane testom warunków skrajnych podczas upadków Terra i FTX, a prędkość obiegu osiągnęła szczytowy poziom 34,2 razy, gdy użytkownicy przenosili środki z bardziej ryzykownych miejsc.

Od 2025 r. wolumen transakcji rośnie szybciej niż podaż. Prędkość obiegu najpierw wzrosła do 39,3-krotności, a obecnie osiągnęła poziom 49,7-krotności, co wskazuje na szersze zastosowanie w świecie rzeczywistym.

Trend ten kontrastuje z sytuacją w przypadku spotowych ETF-ów kryptowalutowych, gdzie popyt osłabł. ETF-y bitcoinowe odnotowały obecnie najdłuższy okres utrzymujących się odpływów od momentu wprowadzenia na rynek, po sześciu kolejnych kwartałach napływów netto. Odpływy rozpoczęły się w październiku 2025 r. i utrzymują się przez trzy kwartały. Łączne spadki od szczytu osiągnęły 6,6 mld USD.

Wcześniejsze odpływy z funduszy ETF były często spowodowane tym, że inwestorzy opuszczali fundusz GBTC firmy Grayscale, który pobiera wyższe opłaty, i przechodzili do tańszych produktów, takich jak IBIT firmy Blackrock lub FBTC firmy Fidelity. Ostatnie działania wyglądają inaczej. 27 maja sam IBIT odnotował odpływy, a łączna wartość umorzeń netto wśród emitentów wyniosła tego dnia 733,4 mln dolarów.

Sugeruje to, że niektórzy inwestorzy instytucjonalni mogą traktować fundusze ETF oparte na bitcoinie jako transakcje wykorzystujące dynamikę makroekonomiczną, a nie jako długoterminowe alokacje portfelowe.

ETF-y oparte na Ethereum borykają się z innym problemem. Po uruchomieniu w lipcu 2024 r. dotknęły je znaczne umorzenia z funduszu Grayscale ETHE, w tym 484 mln dolarów w pierwszym dniu. Później popyt gwałtownie wzrósł w lipcu i sierpniu 2025 r., kiedy to fundusz ETHA firmy Blackrock przyciągnął odpowiednio 4,2 mld i 3,38 mld dolarów.

Jednak ta dynamika osłabła. Odpływy z Grayscale uległy spowolnieniu, ale kapitał nie został w znaczący sposób przeniesiony do produktów konkurencyjnych. Kilku emitentów odnotowuje stabilne przepływy, podczas gdy fundusz ETHA odnotowywał odpływy przez większą część maja.

W rezultacie mamy do czynienia z podzielonym rynkiem: stablecoiny zyskują realną pozycję w gospodarce, podczas gdy kryptowalutowe fundusze ETF sprawdzają, czy popyt instytucjonalny jest trwały, czy też ma charakter cykliczny.

Ten artykuł został przetłumaczony z języka angielskiego przy użyciu sztucznej inteligencji. Oryginalna wersja angielska jest źródłem autorytatywnym; tłumaczenia automatyczne mogą zawierać nieścisłości, zwłaszcza w terminologii prawnej i regulacyjnej.