Farside Investors sier at Strategys foretrukne STRC-produkt innebærer strukturelle risikoer knyttet til det skjønnsmessige kupongutbyttet og mekanismen for prisstabilitet. Kritikken kommer idet Strategy dreier mot aktiv balansestyring, inkludert en dollarreserve, tilbakekjøp av preferanseaksjer og mulige bitcoinsalg.

Farside advarer om at Strategy sin 12 % STRC-utbytteplan kan svekke investortilliten

SKREVET AV

DEL

Viktige punkter

- Farside sier at STRC sin $100-prismekanisme kan svekkes dersom Strategy øker kupongene.

- Strategy planlegger tilbakekjøp, en dollarreserve og mulige BTC-salg for å håndtere risiko.

- STRC ble handlet nær $75 før den tok seg opp igjen, og Farside oppfordrer til tilbakekjøp eller et skifte mot SOFR.

Strategy endrer bitcoinstrategi mens Farside utfordrer STRC-modellen for prisstøtte

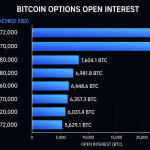

Strategys grep om å etablere et Digital Credit Capital Framework har skjerpet oppmerksomheten rundt et av selskapets mest komplekse finansieringsverktøy: STRC.

Farside Investors, en britisk investeringsrådgiver, hevder at STRCs prisstabilitetsmekanisme i bunn og grunn er ustabil. Produktet ble i stor grad utstedt rundt $100, med en mekanisme som skulle bidra til å styre markedsprisen tilbake mot dette nivået.

I teorien, dersom STRC handles under $100, kan Strategy øke utbyttet for å støtte prisen. Dersom den handles over $100, kan selskapet senke utbyttet. Farside sier at denne strukturen skaper en farlig tilbakekoblingssløyfe. Hvis investorer blir mer bekymret for Strategys kredittrisiko, kan STRC falle. Å øke utbyttet for å støtte prisen kan da øke kontantbelastningen og ytterligere svekke tilliten.

Selskapet påpeker også at kupongen er skjønnsmessig, ikke automatisk. Det gir Strategy fleksibilitet, men skaper også usikkerhet for investorer som forsøker å verdsette verdipapiret.

Kupongfleksibilitet skaper verdsettingsgap

Farside sa at det å låne til 11,5% for å kjøpe bitcoin ser lite attraktivt ut på grunnleggende finansielle premisser. Selv om bitcoin utvikler seg godt på lang sikt, kan den hende ikke stiger jevnt nok til å dekke denne kostnaden uten å tvinge frem aktivsalg i svake markeder.

Analysen peker på en skarp verdsettingssplitt. Dersom investorer antar at STRC fortsetter å betale et utbytte på 11,5% i sin helhet, verdsetter Farsides kalkulator instrumentet til rundt $144 ved bruk av en diskonteringsrente på 8%.

Men STRC er ikke et obligasjonslån med fast rente. Strategy har rett til å senke kupongen med 25 basispunkter hver måned, potensielt helt ned til Secured Overnight Financing Rate (SOFR), som Farside anslår til rundt 3,6%. Under den antakelsen verdsettes instrumentet til rundt $55.

Dette gapet forklarer hvorfor STRC er vanskelig å prise. Den ble ikke utstedt til $55 eller $144, men rundt $100, noe som betyr at investorer i praksis kjøpte seg inn i usikkerhet rundt fremtidig kupongpolitikk og troverdigheten til prisstabilitetsmekanismen.

STRC har nylig blitt handlet rundt $75, omtrent 25% under målprisen, før den tok seg opp igjen til $86. Farside sa at det tyder på at stabilitetsmekanismen allerede svikter, eller i det minste ikke lenger fungerer slik investorer kan ha forventet.

Strategy går fra kjøper til forvalter

Kritikken kommer idet Strategy tar i bruk et bredere kapital-rammeverk. Selskapet planlegger å bygge opp en reserve i amerikanske dollar, øke STRC-utbyttet til 12%, kjøpe tilbake preferansepapirer med rabatt, og autorisere bitcoinsalg for å bidra til å finansiere utbytter og reserver.

Det markerer et merkbart skifte. I flere år utstedte Strategy egenkapital med en premie i forhold til sine bitcoinbeholdninger og brukte provenyet til å kjøpe mer BTC. Når aksjen nå handles nærmere verdien av beholdningene, er den maskinen mindre effektiv.

Andrei Grachev, managing partner i DWF Labs, sa at selskapet ikke lenger bare er en ensrettet bitcoin-kjøper. Han beskrev endringen som et kontrollert skifte snarere enn et brannsalg, men et skifte som gjør den største kilden til bedriftsmessig bitcoinetterspørsel til en potensiell selger. Han kommenterte:

Strategy gjør noe med bitcoin: flytter den fra en reserve du bare holder og aldri rører, til en du aktivt forvalter, selger, kjøper tilbake og finansierer når det gagner balansen. Aktivumet forblir sentralt; disiplinen rundt det endres fullstendig.

Farside ser to sannsynlige langsiktige løsninger: kjøpe tilbake STRC eller forlate prisstabilitetsmekanismen og flytte kupongen mot SOFR. Å ikke gjøre noe kan være enklere på kort sikt, men selskapet sier at det bare utsetter problemet.

For bitcoin-treasury-selskaper er budskapet tydelig. Markedet beveger seg fra akkumulering for enhver pris til balansedisiplin, likviditetsstyring og investortillit.

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.