Vinny Lingham, cofondatore di Praxos Capital, ha dichiarato a Laura Shin di Unchained che la struttura finanziaria di Strategy si sta ora sgretolando proprio come aveva previsto 18 mesi fa, e che la società potrebbe essere vicina al punto in cui ogni mossa possibile non farebbe che peggiorare la sua posizione.

Vinny Lingham aveva previsto che Saylor avrebbe danneggiato Bitcoin più di FTX. Ora spiega perché

SCRITTO DA

CONDIVIDI

Punti chiave

- Vinny Lingham aveva previsto nell’ottobre 2024 che Saylor avrebbe danneggiato il bitcoin più di FTX, con MSTR ora in calo di oltre l’80%.

- Strategy detiene 6,7 miliardi di dollari in obbligazioni convertibili; Shin cita un analista secondo cui, per far fronte alle scadenze anticipate, sarebbe necessario vendere fino a 74.000 BTC o più.

- Lingham afferma che STRC, che viene scambiato a meno di 76 dollari, non tornerà mai al valore nominale di 100 dollari e che la liquidità di Strategy è limitata.

Lingham l’aveva previsto in anticipo

Il cofondatore di Praxos Capital, Vinny Lingham, un tempo noto come “l’Oracolo”, ha partecipato insieme a Laura Shin a un episodio del podcast Unchained andato in onda il 25 giugno 2026. All’inizio dell’intervista, Lingham ha subito ripreso una previsione che aveva fatto due anni prima su Strategy, la società di gestione di bitcoin precedentemente nota come Microstrategy.

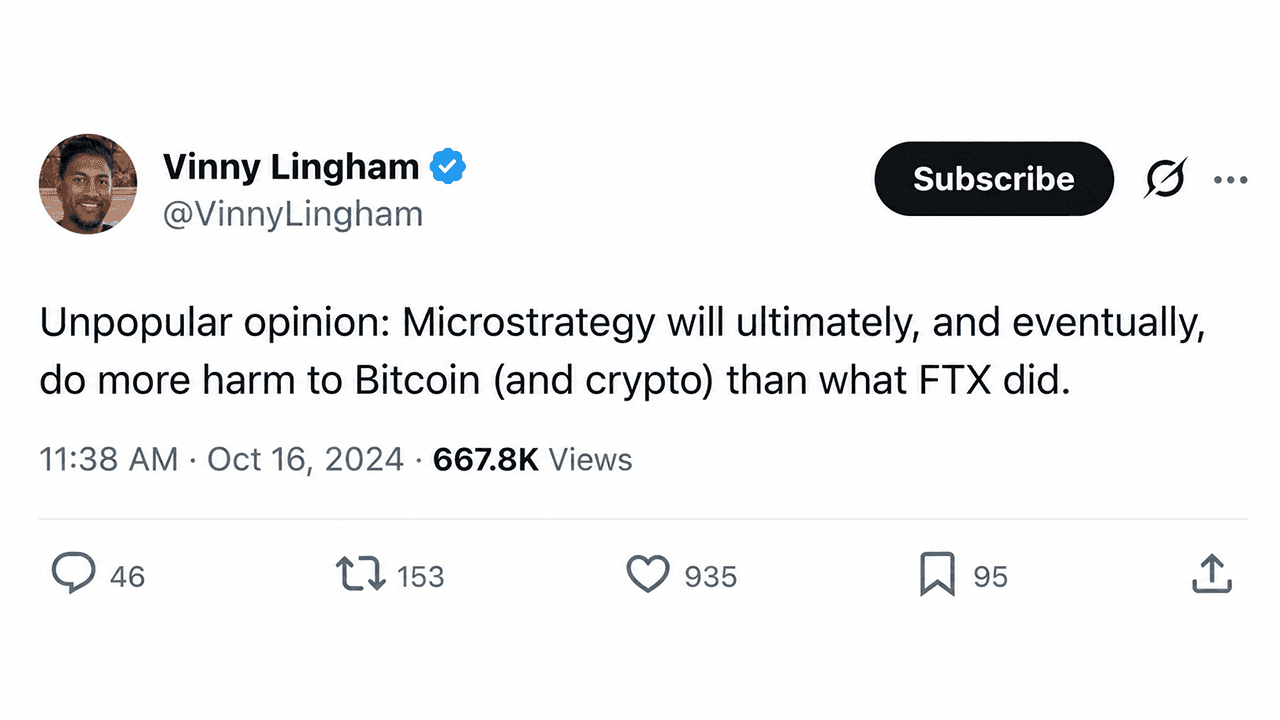

Nell’ottobre 2024, Lingham aveva pubblicato su X un avvertimento secondo cui Michael Saylor avrebbe finito per causare più danni al bitcoin rispetto a FTX. All’epoca, quella previsione era stata oggetto di scherno. MicroStrategy veniva scambiata vicino al suo massimo storico di 473,83 dollari. A partire da questa settimana, MSTR ha perso oltre l’80% rispetto a quel picco, quotandosi intorno ai 90,70 dollari.

«Nell’ottobre 2024 ho pubblicato un tweet in cui affermavo che, in definitiva, ritenevo che Michael Saylor avrebbe causato più danni al bitcoin rispetto a FTX», ha spiegato Lingham durante l’intervista con Shin. Ha aggiunto:

«All’epoca era una previsione molto impopolare. Ora, 18 mesi dopo, la gente sta cominciando a chiedersi se in realtà avessi ragione».

Lo «schema Saylor»

Lingham si astiene dal definire Strategy uno schema Ponzi, ma ha coniato un termine tutto suo per descrivere ciò che Saylor ha costruito.

«Ha costruito una struttura di capitale estremamente complessa, costituita da debito e da molteplici livelli di titoli privilegiati», ha sostenuto Lingham. «Lo chiamo scherzosamente “schema Saylor”. Ha emesso STRC, STRD, STRK… e molti altri. Quando un’offerta smetteva di funzionare, ne introduceva semplicemente un’altra».

L’STRC, una delle classi di azioni privilegiate al centro delle recenti preoccupazioni del mercato, ha chiuso oggi a 75,69 dollari, dopo essere scesa sotto i 74 dollari all’inizio di questa settimana. Lingham non si aspetta che si riprenda.

«Non credo che STRC tornerà mai a 100 dollari», ha affermato. «Scommetterei che non tornerà mai più a essere scambiato alla pari».

Il finale di partita a scacchi

Strategy ha recentemente raccolto 335 milioni di dollari, vendendo 2,7 milioni di azioni ordinarie e utilizzando circa 300 milioni di dollari per portare le proprie riserve di liquidità a circa 1,4 miliardi di dollari. Si prevede che tale liquidità copra gli obblighi di dividendi sulle azioni privilegiate per circa 10 mesi. Secondo Lingham, il mercato ha reagito continuando a vendere sia MSTR che STRC.

Lingham sostiene che la recente decisione della società di passare a pagamenti bimestrali dei dividendi abbia peggiorato la situazione. Cicli di pagamento più frequenti significano che il management ha meno tempo per reagire quando le condizioni peggiorano, e ogni ciclo aumenta la pressione sulle riserve di liquidità. Descrive l’attuale posizione di Saylor utilizzando un termine degli scacchi.

«Michael si trova ora in quella che negli scacchi viene definita una situazione di zugzwang», ha affermato Lingham. «Ogni mossa a sua disposizione è una mossa perdente. Se aumenta il rendimento dei dividendi, riduce la sua autonomia finanziaria. Se emette più azioni, diluisce ulteriormente la quota degli azionisti ordinari».

Il problema del debito da 6,7 miliardi di dollari

Durante la discussione, Shin ha spiegato che Matt Walsh, socio fondatore di Castle Island Ventures, ha recentemente sollevato preoccupazioni riguardo alle obbligazioni convertibili di Strategy, il cui importo in essere ammonta a circa 6,7 miliardi di dollari. Shin ha affermato che le obbligazioni prevedono diritti di vendita che consentono ai detentori di richiedere il rimborso in contanti al valore nominale qualora le obbligazioni non vengano convertite o rifinanziate. Walsh ha stimato che per coprire le prime tre scadenze fino a giugno 2028, con un prezzo del bitcoin intorno ai 60.700 dollari, sarebbe necessario vendere circa 74.000 BTC. Per coprire l’intero piano di rimborso sarebbero necessari circa 111.000 bitcoin.

Lingham ha risposto alla sintesi di Shin del post di Walsh su X e ha insistito sul fatto che il mercato sta già scontando tale rischio. «Strategy ha venduto solo 32 bitcoin e il mercato ha reagito negativamente», ha affermato. «Immaginate cosa succederebbe se l’azienda dovesse alla fine vendere decine di migliaia di bitcoin».

Il circolo vizioso al contrario

Lingham sostiene che l’accumulo aggressivo di Strategy abbia creato un ciclo che si autoalimenta e che ha funzionato bene durante la fase di rialzo. La società ha acquistato bitcoin, il che, secondo lui, ha spinto il prezzo al rialzo, aumentando così il valore di MSTR e consentendole di emettere più azioni e acquistare più bitcoin. Ora sostiene che il ciclo stia procedendo al contrario.

«Una volta che Strategy smette di essere il principale acquirente di bitcoin, la pressione di vendita inizia a prevalere su quella di acquisto», ha affermato. «La liquidità scompare. La principale fonte di domanda non c’è più».

Ha aggiunto che il mNAV di Strategy, attestato intorno a 1,06, è storicamente un livello al quale strumenti di investimento simili vengono scambiati con uno sconto. Ha affermato che, date le circostanze, un valore più vicino a 0,90 avrebbe più senso.

Cosa succederà ora

Lingham ha detto al conduttore del podcast Unchained che l’esito più salutare sarebbe che Saylor smettesse di acquistare bitcoin, smettesse di emettere nuove azioni, conservasse la liquidità e aspettasse una ripresa del ciclo di mercato. Non si aspetta che ciò accada.

«Non credo che ammetterà che la strategia debba cambiare», ha detto Lingham. «Penso che l’arroganza giochi un ruolo significativo in questo caso».

Questo articolo è stato tradotto dall'inglese tramite IA. La versione originale in inglese è la fonte autorevole; le traduzioni automatiche possono contenere imprecisioni, in particolare nella terminologia legale e normativa.