$WULF mira a 250-500 MW di nuove firme HPC ogni anno, e continua a pianificare l’estrazione di Bitcoin almeno fino alla fine del 2026.

TeraWulf mira a 250-500 MW di nuove firme HPC annualmente

SCRITTO DA

CONDIVIDI

Il seguente articolo è scritto da BitcoinMiningStock.io, una piattaforma di intelligence sui mercati pubblici che fornisce dati su aziende esposte al mining di Bitcoin e strategie di tesoreria crittografica. Pubblicato originariamente il 13 Novembre 2025, da Cindy Feng.

È di nuovo la stagione degli utili, e mentre molte aziende hanno avuto aggiornamenti interessanti, la chiamata di TeraWulf del Q3 2025 ha davvero catturato la mia attenzione. Non per i numeri degli utili, ma perché ha accennato a quello che potrebbe essere il prossimo modello operativo per i minatori di Bitcoin. Sotto tutto il discorso su AI/HPC, lease e gigawatt, ora è ovvio che alcuni minatori stanno evidentemente diventando fornitori di infrastrutture energetiche per l’era dell’AI.

Analizziamolo.

Crescita delle Dimensioni dei Contratti

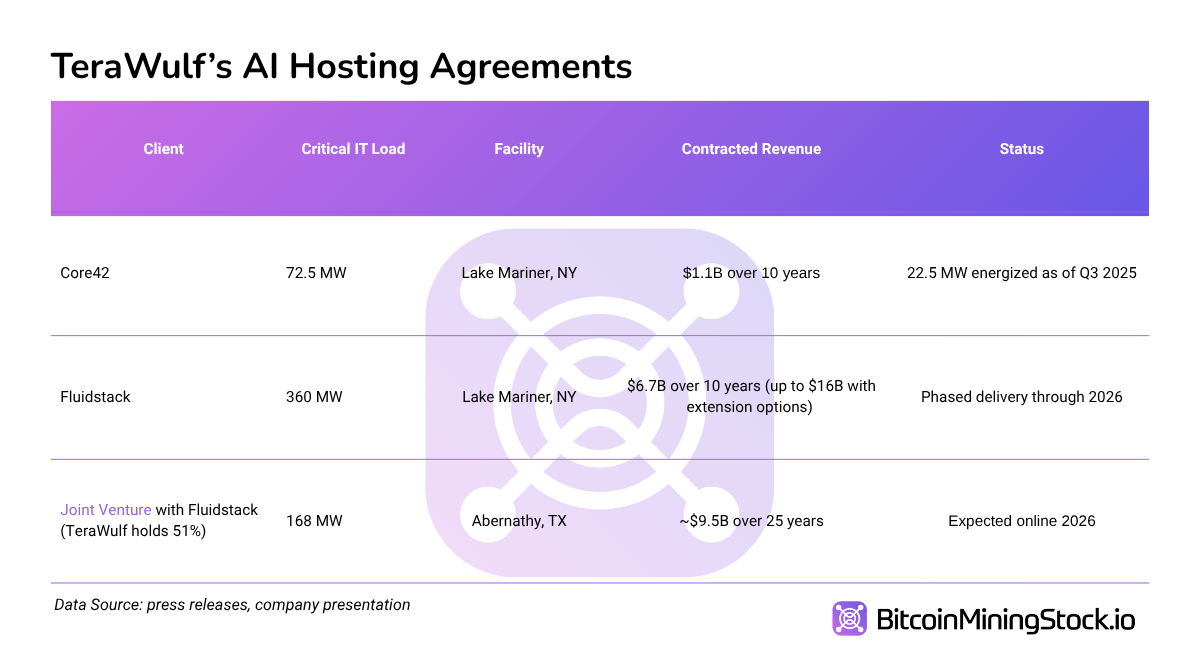

Ad agosto, TeraWulf ha firmato due contratti di leasing HPC con Fluidstack, per un totale di 360 MW. Questi accordi hanno portato qualcosa di nuovo nel settore del mining: Google. Il colosso tecnologico ha garantito i lease, conferendo credibilità istituzionale a quello che precedentemente era considerato un settore speculativo di infrastrutture cripto.

A novembre, TeraWulf ha riportato oltre 520 MW di carico IT HPC totale contrattualizzato. È una delle dimensioni più grandi che abbiamo visto nel settore del mining di bitcoin, avvenuta nel giro di pochi mesi.

Notoriamente, il contratto di leasing da 72,5 MW Core42, firmato alla fine dello scorso anno, fa ancora parte della miscela. Ma è Fluidstack che è emerso come il partner chiave in questo gioco. Oltre alla dimensione del lease, le due aziende (insieme all’incentivo creditizio di Google) hanno formato una joint venture per co-sviluppare il sito di Abernathy in un campus HPC da 240 MW, con potenziale di espansione fino a 600 MW.

Questo segna un cambiamento sottile ma importante: invece di affittare terra o spazio a un hyperscaler, TeraWulf sta ora co-costruendo.

Joint Venture in Texas

La joint venture di Abernathy è stata strutturata diversamente da ciò che abbiamo visto nel settore. L’accordo prevede un lease di 25 anni con Fluidstack (più lungo dei tipici lease AI), garantito da un incentivo creditizio di 1,3 miliardi di dollari da parte di Google. TeraWulf detiene fino al 51% di interesse di controllo e diritti per partecipare a un’ulteriore costruzione da 200 MW guidata da Fluidstack.

Questo approccio stratificato che comprende la proprietà del terreno, la strutturazione dei lease, le partnership con i clienti e l’accesso al credito degli hyperscaler, offre qualcosa di raro nel mining: visibilità a lungo termine.

Curiosamente, non è stata nemmeno un’idea di WULF. Il CEO Paul Prager ha detto nella chiamata sugli utili che è stato Google a chiedere di ancorare la joint venture ad Abernathy. Quel commento rivela come potrebbero pensare gli hyperscaler. Dimenticate l’etichetta di mining, ciò che conta è l’accesso alla rete, la storia di esecuzione e il controllo del sito. WULF, che lo voglia o no, ha tutti e tre.

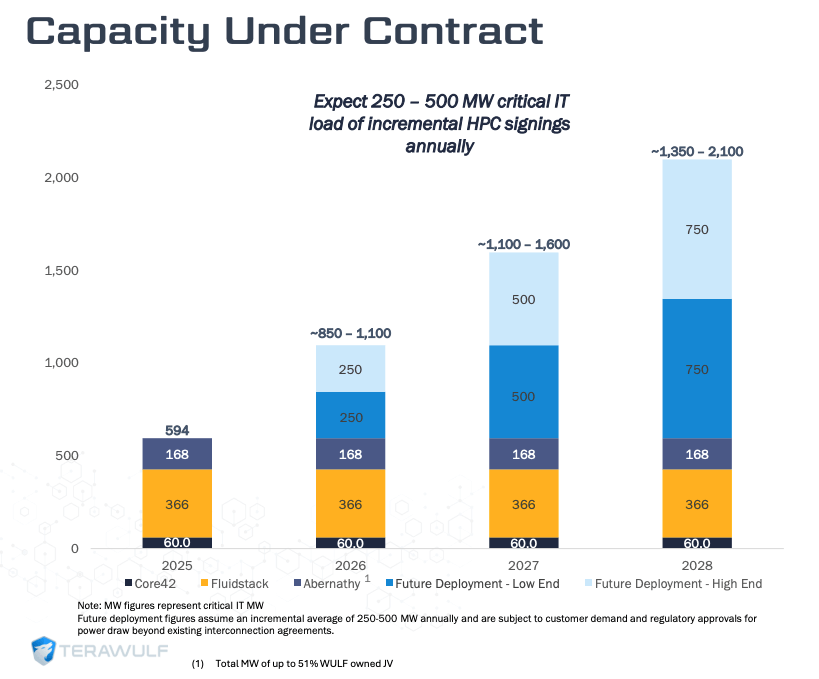

Mira a 250-500 MW di nuove firme HPC annualmente

Forse il momento più audace della chiamata del Q3 è stato quando TeraWulf ha alzato il suo obiettivo annuale per le firme HPC. In precedenza guidato a 100-150 MW all’anno, il nuovo obiettivo è di 250-500 MW annualmente. Se realizzato, si traduce in 465-930 milioni di dollari di ricavi incrementali all’anno (supponendo che i calcoli siano corretti a 1,86 milioni di dollari/MW).

Sebbene i rischi di esecuzione rimangano, la gestione ha espresso forte fiducia nel raggiungere tali obiettivi, citando i 150+ siti valutati lo scorso anno e un team ampliato di sviluppo/acquisizione. Parte dei loro 5,2 miliardi di dollari di capitale raccolto è destinato a supportare queste espansioni, anche se le esigenze di capitale resteranno elevate, specialmente per i centri dati HPC costruiti su misura (8-11 milioni di dollari per MW, conservativamente).

In confronto ai minatori tradizionali che inseguono il tasso di hash e i cicli dimezzati, questo modello punta a ricavi ricorrenti con la domanda del cliente come motore principale, invece che i premi di blocco.

Il Futuro del Suo Business di Bitcoin Mining

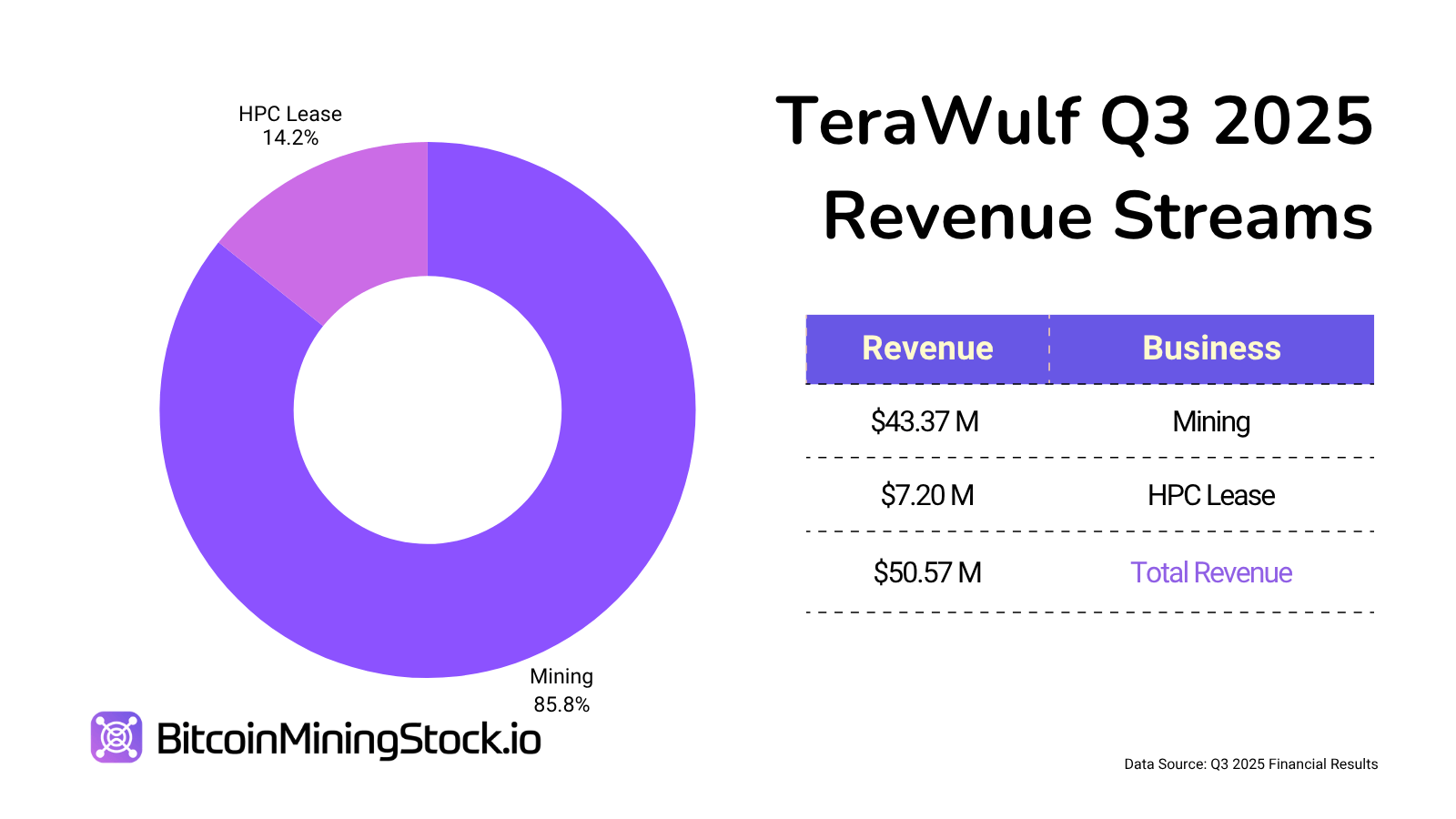

Mentre HPC è il nuovo fronte dell’azienda, il mining di Bitcoin rimane oggi il principale contributore di ricavi. Nel Q3, TeraWulf ha auto-minato 377 BTC (giù dai 485 BTC nel Q2), poiché ha iniziato a ritirare unità di mining più vecchie e a riallocare infrastrutture a HPC.

Gli sviluppi futuri presso il sito di punta Lake Mariner, dove la transizione HPC è in pieno svolgimento, saranno esclusivamente focalizzati su AI/HPC. L’azienda ha chiarito che non viene costruita nessuna nuova infrastruttura di mining di Bitcoin a meno che non supporti capacità di uso duale.

Tuttavia, TeraWulf ha detto che intende minare Bitcoin “fino almeno alla fine del 2026”.

Questo approccio non è unico, ma segna un segnale chiaro. Alcuni minatori potrebbero aver parlato di rivoluzioni AI, TeraWulf ora lo ha codificato rigidamente nella strategia a livello di sito, nelle priorità del capex e nei KPI annuali.

Pensieri Finali

Il Q3 di TeraWulf mostra più di semplici vittorie di leasing, mostra un percorso che altri minatori di Bitcoin potrebbero seguire nell’era dell’AI. Invece di semplicemente affittare infrastrutture, l’azienda sta sfruttando ciò che già controlla (terra, energia ed esecuzione di progetti) per formare partnership a lungo termine, allineate all’equity. In tal modo, si è assicurata impegni HPC/AI di miliardi di dollari e ha ridotto i rischi della sua roadmap. La domanda non è più se i minatori possono attirare accordi AI, ma se sono posizionati per scalare velocemente. Pochi hanno le risorse per copiare questo modello, ma il mercato sta osservando chi si muove per primo.