पीटर शिफ़ चेतावनी देते हैं कि स्ट्रैटेजी का वित्तपोषण मॉडल MSTR की एक लीवरेज्ड बिटकॉइन निवेश के रूप में अपील को कमजोर कर रहा है, उनका तर्क है कि जारी शेयर जारीकरण सामान्य शेयरधारकों के लिए बिटकॉइन एक्सपोज़र को पतला कर देगा जबकि यह लेनदारों और वरीय निवेशकों को लाभान्वित करेगा।

पीटर शिफ़ का कहना है कि रणनीति अब लीवरेज्ड बिटकॉइन दांव नहीं है, MSTR शेयरधारकों को अनंत डाइल्यूशन की चेतावनी देते हैं।

लेखक

शेयर

मुख्य निष्कर्ष

- पीटर शिफ़ का तर्क है कि स्ट्रैटेजी का वित्तपोषण मॉडल आम निवेशकों की तुलना में लेनदारों और वरीय शेयरधारकों को अधिक लाभ पहुँचाता है।

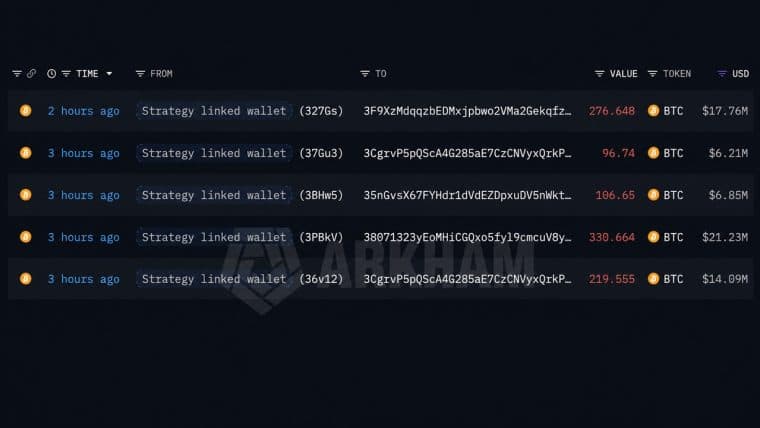

- स्ट्रैटेजी के पास 843,775 बीटीसी हैं, लेकिन उस पर 6.75 अरब डॉलर का कर्ज और 15.46 अरब डॉलर की प्रिफर्ड सिक्योरिटीज भी हैं।

- मुख्य प्रश्न यह है कि क्या भविष्य में शेयर जारी करना प्रति शेयर बिटकॉइन को बढ़ाना जारी रखेगा या और अधिक पतला होने का कारण बनेगा।

स्ट्रैटेजी की बिटकॉइन पर दांव पूंजी-संरचना की कसौटी पर खरा उतरना होगा

स्ट्रैटेजी इंक. (नैस्डैक: MSTR) के शेयरधारकों को दो प्रतिस्पर्धी परिणामों का सामना है। बिटकॉइन की रिकवरी MSTR की एक प्रवर्धित प्रतिनिधि के रूप में अपील को बहाल कर सकती है, जबकि सामान्य और पसंदीदा शेयरों का जारी होना प्रत्येक शेयर द्वारा दर्शाए गए बिटकॉइन एक्सपोजर को कम कर सकता है।

अर्थशास्त्री, सोने के हिमायती और लंबे समय से बिटकॉइन के आलोचक पीटर शिफ का तर्क है कि दूसरा परिणाम अधिक संभावित होता जा रहा है। एक्स पर 16 जुलाई की एक पोस्ट में, उन्होंने कहा कि MSTR "अब एक लीवरेज्ड बिटकॉइन दांव नहीं है" और चेतावनी दी कि शेयरों की बिक्री जारी रहने से प्रति सामान्य शेयर बिटकॉइन का स्वामित्व कम हो जाएगा, जबकि लेनदारों और वरीय निवेशकों को लाभ होगा।

स्ट्रैटेजी के लाइव डैशबोर्ड ने दिखाया कि कंपनी के पास 843,775 बीटीसी थे, जिनका मूल्य लगभग $54.13 बिलियन था, या प्रति शेयर 207,776 सातोशी। कंपनी ने $6.75 बिलियन के ऋण और $15.46 बिलियन की पसंदीदा प्रतिभूतियों की भी सूचना दी।

प्रति शेयर बिटकॉइन दोनों पक्षों को सबूत देता है

शिफ़ की दलील स्ट्रैटेजी की कुल बीटीसी होल्डिंग्स की तुलना में इस बात पर अधिक निर्भर करती है कि प्रति शेयर बिटकॉइन बढ़ना जारी रहेगा या नहीं। यदि पतला हुआ शेयर काउंट (diluted share count) तेजी से बढ़ता है तो एक बड़ी ट्रेजरी स्वचालित रूप से आम शेयरधारकों के लिए अधिक एक्सपोज़र (exposure) नहीं बनाती है।

ताज़ा आँकड़े मिले-जुले हैं। स्ट्रैटेजी ने 1.6% की नकारात्मक तिमाही बीटीसी उपज की सूचना दी, जिससे पता चलता है कि इस अवधि के दौरान प्रति शेयर बिटकॉइन की भागीदारी कमजोर हुई। हालाँकि, इस साल अब तक इसकी बीटीसी उपज 6.6% पर सकारात्मक बनी हुई है, जो शिफ़ के दावे के विपरीत है।

यह विभाजन बहस को अनसुलझा छोड़ देता है। प्रति शेयर बिटकॉइन में उछाल स्ट्रैटेजी के वित्तपोषण मॉडल का समर्थन करेगा, जबकि और गिरावट डाइल्यूशन के तर्क को मजबूत करेगी।

प्राथमिक दायित्व सामान्य शेयरधारकों के लिए दांव बढ़ाते हैं

शिफ़ की आलोचना इस बात पर भी केंद्रित है कि स्ट्रैटेजी की पूंजी संरचना से सबसे अधिक लाभ किसे होता है। कंपनी ने $15.46 बिलियन की पसंदीदा प्रतिभूतियों की सूचना दी, जिसमें STRC, उसका स्थायी पसंदीदा स्टॉक शामिल है जो एक परिवर्तनीय वार्षिक लाभांश का भुगतान करता है जिसे वर्तमान में 12% पर निर्धारित किया गया है।

स्ट्रैटेजी अपने डॉलर रिज़र्व का उपयोग ब्याज और पसंदीदा लाभांश दायित्वों को पूरा करने के लिए भी कर सकती है, और फिर पूंजी-बाजार गतिविधि या बिटकॉइन बिक्री के माध्यम से उस रिज़र्व को फिर से भर सकती है। इससे कंपनी को लचीलापन मिलता है, लेकिन यह आम शेयरधारकों को डाइल्यूशन और वित्तपोषण जोखिम के प्रति अधिक असुरक्षित भी छोड़ देता है।

अगला उत्प्रेरक 30 जुलाई को स्ट्रैटेजी की दूसरी तिमाही की आय रिपोर्ट है। अद्यतन शेयरों की संख्या, प्रति शेयर बिटकॉइन, और वित्तपोषण गतिविधि से यह पता चलेगा कि क्या MSTR अभी भी बिटकॉइन के लिए बढ़ी हुई एक्सपोज़र प्रदान करता है या कंपनी के अधिक मूल्य को वरिष्ठ निवेशकों की ओर निर्देशित किया जा रहा है।

यह लेख AI का उपयोग करके अंग्रेज़ी से अनुवादित किया गया था। मूल अंग्रेज़ी संस्करण आधिकारिक स्रोत है; स्वचालित अनुवादों में अशुद्धियाँ हो सकती हैं, विशेष रूप से कानूनी और नियामक शब्दावली में।