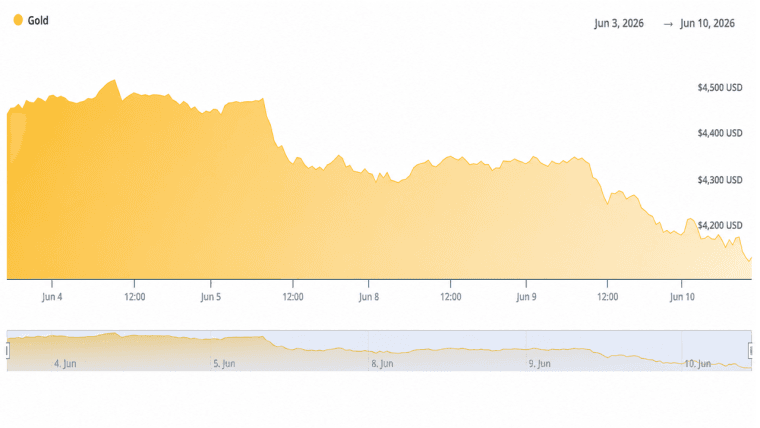

הזהב נסחר סמוך ל־4,509 דולר לאונקיה ביום ראשון וסיים את השבוע בירידה של כ־30 עד 35 דולר, כאשר דולר חזק ותשואות אג”ח ממשלת ארה”ב המטפסות שמרו על הקונים זהירים.

הזהב יורד ב-0.7% כאשר מדד הדולר (DXY) נותר קרוב ל-99.32 ותשואות האג"ח ל-10 שנים מטפסות לעבר 4.6%

מאמר זה פורסם לפני יותר מחודש. חלק מהמידע עשוי לא להיות עדכני.

נכתב ע"י

שתף

תובנות מרכזיות

- הזהב ירד בכ־30 עד 35 דולר לאונקיה במהלך 17–24 במאי, תחת לחץ של DXY סמוך ל־99.32 ותשואות אג”ח ממשלת ארה”ב עולות.

- פרוטוקול ישיבת ה־FOMC שפורסם ב־21 במאי חיזק את ציפיות השוק ל”ריבית גבוהה למשך זמן רב יותר”, והאריך את ירידת הזהב ב־16% מהשיא של ינואר 2026, 5,589 דולר.

- הבנקים המרכזיים ממשיכים ברכישות נטו של זהב, ומשאירים את יעדי “חובבי הזהב” מעל 5,000 דולר עד סוף 2026 למרות רוחות נגד בטווח הקצר.

הזהב התמודד עם רוחות נגד השבוע

הזהב בספוט פתח את התקופה 17–24 במאי סמוך ל־4,540 דולר ובילה את רוב השבוע בתנודתיות בין 4,480 ל־4,566 דולר. התנודות היומיות היו חדות לשני הכיוונים, כאשר חלק מהימים רשמו תנועה של 25 דולר כלפי מעלה לפני שאחרים ויתרו על עד 84 דולר. המתכת מצאה רצפה סמוך ל־4,480 דולר במספר מבחנים לפני שהתאוששה לקראת סגירת השבוע.

מדד הדולר האמריקאי (U.S. Dollar Index) נע בטווח 99.0 עד 99.4 לאורך התקופה, והתייצב סמוך ל־99.32 עד 22 במאי. דולר חזק מעלה את העלות של זהב הנקוב בדולרים עבור קונים הפועלים במטבעות אחרים, והחיכוך הזה התבטא בביקוש נמוך יותר בשוקי הספוט והחוזים העתידיים.

תשואות אג”ח ממשלת ארה”ב ל־10 שנים טיפסו לכיוון 4.5% עד 4.6%, רמות הקרובות לשיאים של שנה. כאשר אגרות חוב מציעות תשואה כזו, היעדר התשואה של הזהב הופך לחיסרון. יציאות מה־ETF שיקפו את השינוי, כאשר מחזיקים עברו לחלופות נושאות ריבית.

ציפיות המדיניות של הפדרל ריזרב הוסיפו משקל נוסף. פרוטוקול ה־FOMC שפורסם סביב 21 במאי תיאר אינפלציה מתמשכת, והצביע על כך שהפחתות ריבית נותרות בלתי סבירות בטווח הקרוב. השווקים צמצמו את ההסתברות לכל הקלה, מה שהפחית ישירות את האטרקטיביות של הזהב כגידור מפני ריביות ריאליות נמוכות.

מחירי האנרגיה, שהיו גבוהים בין היתר בשל מתיחות סביב מצר הורמוז, שמרו את חששות האינפלציה בחיים. נתוני מדד המחירים לצרכן (CPI) בארה”ב מהתקופה חיזקו את הדאגות הללו והעניקו לפד כיסוי להמשיך בסבלנות. השילוב של נתוני אינפלציה, פרוטוקול ניצי ולחץ מצד התשואות יצר את המשקל העיקרי על הזהב השבוע.

הסיכון הגיאופוליטי, שתמך בזהב לאורך חלק גדול מהראלי הרחב של 2026, סיפק פחות עזרה השבוע. דיווחים על כך שהמו”מ בין ארה”ב לאיראן נכנס למה שגורמים תיארו כשלבים סופיים הפחיתו במעט את הביקוש לנכסי חוף מבטחים. סנטימנט הסיכון השתפר, ומשך חלק מהקונים הרחק מהזהב ולעבר מניות.

מניות ארה”ב עלו באותה תקופה. מדד S&P 500 סגר את השבוע ברמה של 7,473, ורשם את השבוע השמיני ברציפות של עליות. מדד דאו ג’ונס התעשייתי התייצב על 50,579, עלייה של כ־2.1% וקביעת שיאי סגירה חדשים. מדד נאסד”ק קומפוזיט סיים ב־26,343, נתמך על ידי טכנולוגיה ותוצאות רווח הקשורות ל־AI מחברות כולל Dell ו־Workday.

ביטקוין נסוג בכ־1.5% עד 3% במהלך השבוע, מרמה של כ־78,000 דולר לכיוון 76,500 עד 77,000 דולר. את’ריום ירד ב־3% עד 5%, וסגר סמוך ל־2,060 עד 2,120 דולר. שווי השוק הכולל של הקריפטו ירד לכ־2.55 טריליון עד 2.65 טריליון דולר, תחת לחץ של אותם דינמיקות דולר ותשואות שפוגעות בזהב.

ההפסד השבועי של הזהב משתלב בתוך תיקון רחב יותר שהחל משיאי כל הזמנים של ינואר 2026 סמוך ל־5,589 דולר לאונקיה. המתכת ירדה בכ־16% מהשיא אך נותרת גבוה משמעותית מרמות המסחר של 2025.

בנקים מרכזיים המשיכו ברכישות נטו של זהב במהלך התקופה, תמיכה מבנית שהחזיקה את המחירים לאורך התיקון. רכישות אלה קיזזו חלק מלחץ המכירה קצר הטווח שנבע מיציאות מ־ETF ומשוקי החוזים העתידיים.

תומכי הזהב שעוקבים אחר המתכת שמרו על יעדי מחיר ארוכי טווח מעל 5,000 דולר לאונקיה, תוך ציון המשך הגיוון של הבנקים המרכזיים, דאגות פיסקליות ארוכות טווח והאפשרות להקלה עתידית של הפד כסיבות להישאר חיוביים. עם זאת, התמונה בטווח הקרוב תלויה בשאלה האם התשואות יתייצבו והאם המתיחויות הגיאופוליטיות יישארו מרוסנות.

הזהב נכנס לשבוע האחרון של מאי כאשר התנגדות טכנית נמצאת סמוך ל־4,550 עד 4,600 דולר ותמיכה סביב 4,480 עד 4,500 דולר, כאשר המהלך הכיווני הבא צפוי להיות קשור לנתוני אינפלציה נכנסים ולכל שינוי בהנחיית הפד.

מאמר זה תורגם מאנגלית באמצעות בינה מלאכותית. הגרסה המקורית באנגלית היא המקור הקובע; תרגומים אוטומטיים עשויים להכיל אי-דיוקים, במיוחד במונחים משפטיים ורגולטוריים.