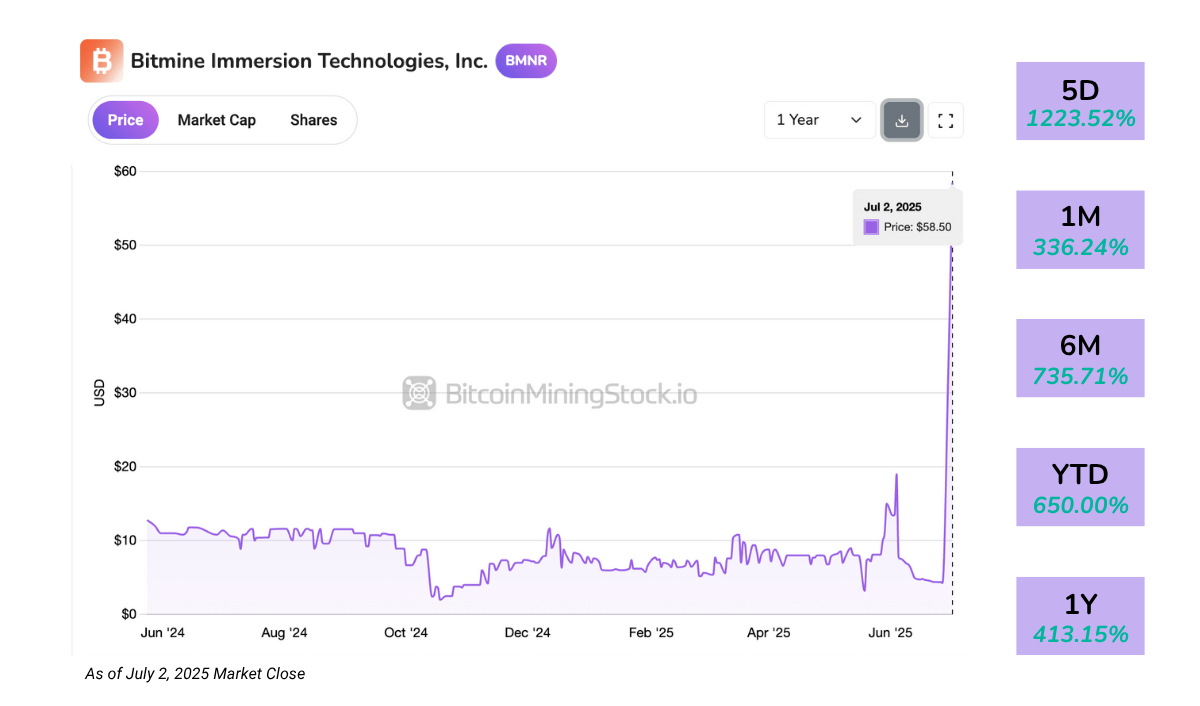

ביטמיין $BMNR הייתה בנסיקה מאז יום שני – לאחר שמינו את טום לי מפנדסטראט כיו”ר, המניה קפצה לשיאים. כעת, היא מגייסת 250 מיליון דולר לאסטרטגיית אוצר את’ריום. האם זו תהיה המיקרוסטרטג’יה של ETH?

המניה של BitMine מזנקת ב-700% בתוך 24 שעות - האם אסטרטגיית האוצר של אתריום תהפוך אותה למיקרוסטרטגית נוספת?

נכתב ע"י

שתף

ביטמיין מהמרת בגדול על את’ריום

הפוסט המתארח הבא מגיע מ-Bitcoinminingstock.io, המרכז לכל דברים הקשורים למניות כריית ביטקוין, כלים חינוכיים ותובנות תעשייתיות. במקור פורסם ב-3 ביולי 2025, נכתב על ידי המחברת Cindy Feng מ-Bitcoinminingstock.io.

BitMine Immersion Technologies (NYSE American: BMNR) זכתה לתשומת לב רבה כאשר המניה שלה קפצה ביותר מ-700% ביום אחד ביום שני. הקטליזטור המיידי? מינויו של טום לי מפנדסטראט, אסטרטג מפורסם מוול סטריט, כיו”ר הדירקטוריון.

בינתיים, ביטמיין חשפה גיוס פרטי של 250 מיליון דולר למימון אסטרטגיה נועזת של צבירת את’ריום, במטרה להפוך להמחזיקה הגדולה ביותר ב-ETH שנסחרת ציבורית.

התזמון היה מעניין במיוחד. ימים ספורים קודם לכן, ביט דיג’יטל (NASDAQ: BTBT) גילתה שהיא נוטשת את כריית הביטקוין בכדי להפוך לחברת אוצר ואתריום טהור. עם זאת, ביטמיין לא נוטשת את הביטקוין, למרות המעבר ל-ETH כנכס רזרבה מרכזי.

בהתחשב בכך שהחברה רק נרשמה ל-NYSE American לפני מספר שבועות, השאלה המרכזית נותרה: האם זה תחילתו של פריצת דרך אסטרטגית אמיתית, או רק זינוק מונע חדשות?

סקירת החברה

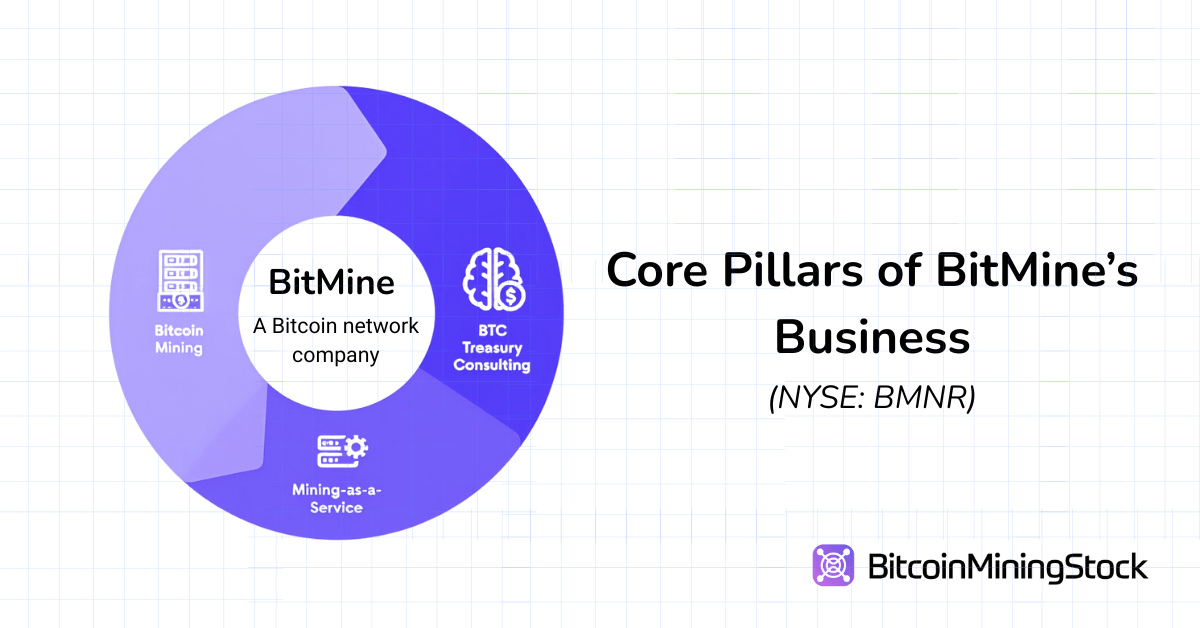

ביטמיין מכנה את עצמה “חברת רשת ביטקוין”, ושאיפותיה חורגות מעבר לכרייה. החברה בונה פלטפורמת שירותים פיננסיים הכוללת כרייה עצמית, חוזים על קצב האש הסינתטי, תשתית MaaS וייעוץ אוצר קריפטו.

ממוקמת בארה”ב, פעולות הכרייה של ביטמיין מתפרסות על פני חמישה אתרים, בעיקר בטקסס (סילברטון ופיקוס) וטרינידד וטובגו. עם זאת, היקף הכרייה שלה צנוע למדי, עם 3,392 מכונות ASIC מותקנות נכון למאי 2025, מה שמציב את החברה בין הכורים הקטנים שנסחרים ציבורית*.

*ביטמיין לא חשפה את קצב ההאש שלה. עם זאת, בהתבסס על מספר ה-ASIC המותקנים ובהנחה השימוש במכשירים מסוג Antminer S19 או S21—שמופעלים לעתים קרובות על ידי כורים ציבוריים—היקף הפעילות שלהם מוערך בטווח של 0.5 עד 0.7 EH/s.

מעבר לכרייה עצמית, ביטמיין מציעה Mining-as-a-Service (MaaS) ללקוחות מוסדיים. חוזה של 4 מיליון דולר נחתם בתחילת 2025, כולל השכרת 3,000 יחידות ASIC לחברה ציבורית. החברה גם עוסקת במסחר בקצב ההאש, המאפשר למשתפי פעולה לגשת לייצור ביטקוין ללא ידיים בבעלות על חומרה. מודל “כרייה סינתטית” זה הוא קל-הון ומחקה אסטרטגיות מבוססות נגזרים המשמשים מוסדות.

לאחרונה, ביטמיין השיקה פרקטיקה ייעוצית לאוצר ביטקוין, שמציעה ייעוץ תאימות, חשבונאות ותפעול לחברות שמחפשות הכנסות מהשקעות בביטקוין. המהלך ציין פנייה להספקת שירותים פיננסיים נרחבים יותר בקריפטו.

הניהול נשלט על ידי המנכ”ל ג’ונתן בייטס, מנהל בכיר לשעבר ב-JP Morgan עם שלושה עשורים של ניסיון בשוק. הצוות הרחב כולל את לורי לאב, ה-CFO לשעבר של CleanSpark, וכמובן כעת גם טום לי.

תמונת מצב פיננסית

דוח הרבעון השני של 2025 של ביטמיין (רבעון שהסתיים ב-31 במאי 2025) מראה יצור שעדיין נמצא בשלב הצמיחה.

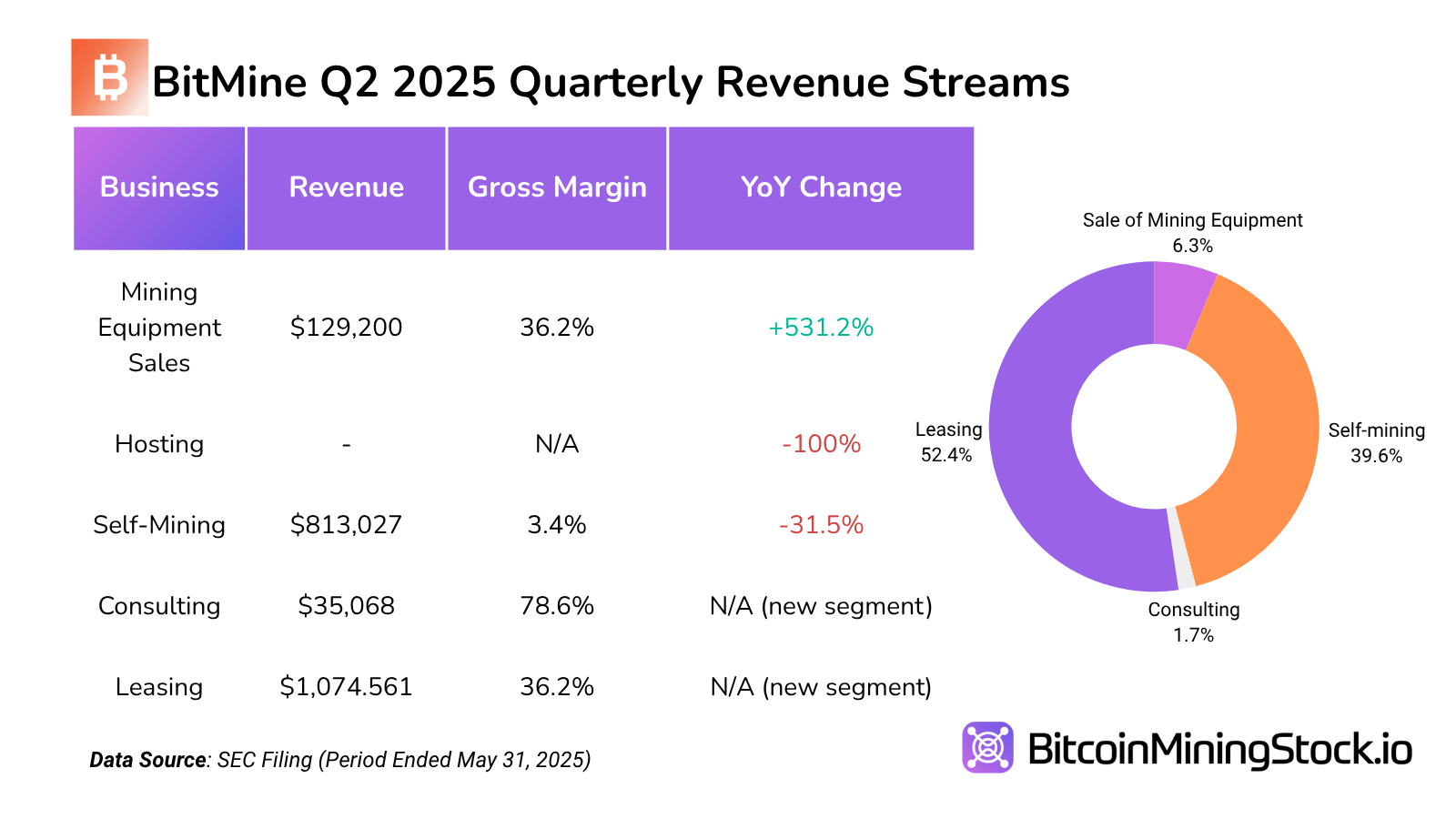

פירוק הכנסות ורווחיות

ההכנסה הרבעונית הסתכמה ב-2.05 מיליון דולר, כמעט כפול מה-1.22 מיליון דולר באותו רבעון בשנה שעברה ובהשוואה ל-1.20 מיליון דולר ברבעון הקודם. זהו הרבעון המכניס ביותר עד כה עבור החברה. הצמיחה נבעה מהעסק ההשכרתי, שמהווה יותר מ-52% מסך כל ההכנסות. כהמשתתף המרכזי לצמיחה היה תשואה גולמית בגובה 388,637 דולר (שולי רווח גולמי: כ-36.2%). שולי הרווח הנ”ל מבססים את הכוונה של ביטמיין לעבור אל מודל מבוסס הכנסה מתמשכת עם פחות צורך בהשקעת הון. אם מגמה זו תימשך, המודל יכול להפחית את החשיפה לתנודתיות במחירי הכרייה ולספק תזרים מזומנים יציב.

לעומת זאת, כרייה עצמית יצרה הכנסה של 813 אלף דולר, אך עם עלויות ישירות של 785 אלף דולר שולי הרווח הגולמי היו רק 3.4%**. שול זה מדגיש את חוסר היעילות התפעולית ועלויות הקלט הגבוהות—סביר שתוצאה של שימוש באנרגיה גבוהה או ציוד בלתי אופטימלי. לשם השוואה, מרבית הכורים הציבוריים בקנה מידה גדול מכוונים לשולי רווח גולמי של 30–60% בכרייה עצמית. המשמעות כאן היא שמבצע הכרייה של ביטמיין עדיין מצומצם ויקר ועדיין לא יעיל.

**לפי הדוחות הפיננסיים האחרונים של ה-SEC, העלות לכריית ביטקוין אחד עומדת על 25,182.59 דולר (עלויות אנרגיה בלבד) או 75,336.43 דולר (כל העלויות יחד). שיעור האנרגיה הממוצע היה $0.0180 לקוט”ש.

מכירת ציוד כרייה התרמה ב-129,200 דולר, עם שולי רווח גולמי של קרוב ל-36.2%—בדומה לשולי ההשכרה, אך על בסיס הכנסה הרבה יותר קטן. ערוץ זה עשוי לספק הכנסות אופורטוניסטיות אך חסר קנה מידה או חיזוי.

עניין בציוד, שירותי ייעוץ—סגמנט קטן אך בעל שולי רווח גבוהים—יצר הכנסה של 35,068 דולר עם רווח גולמי של 27,568 דולר, ליצר שולי רווח מרשימים של 78.6%. למרות שמספרים קטנים מבחינת הדולר, זה מראה פוטנציאל למסלולי ייעוץ פוטנציאליים עבור ביטמיין, במיוחד אם היא עשויה להפוך ליועצת אוצר מובילה כמתוכנן.

בינתיים, ההכנסות מהארחת שירותים לא הופיעו ברבעון זה, מה שמעיד על אפשרות להשעיה זמנית או סיווג מחדש של פעילויות האירוח הקודמות.

[ההצבה את המודעה id=”תוכן-בכתבה-באמצע”]

מאזן ונזילות

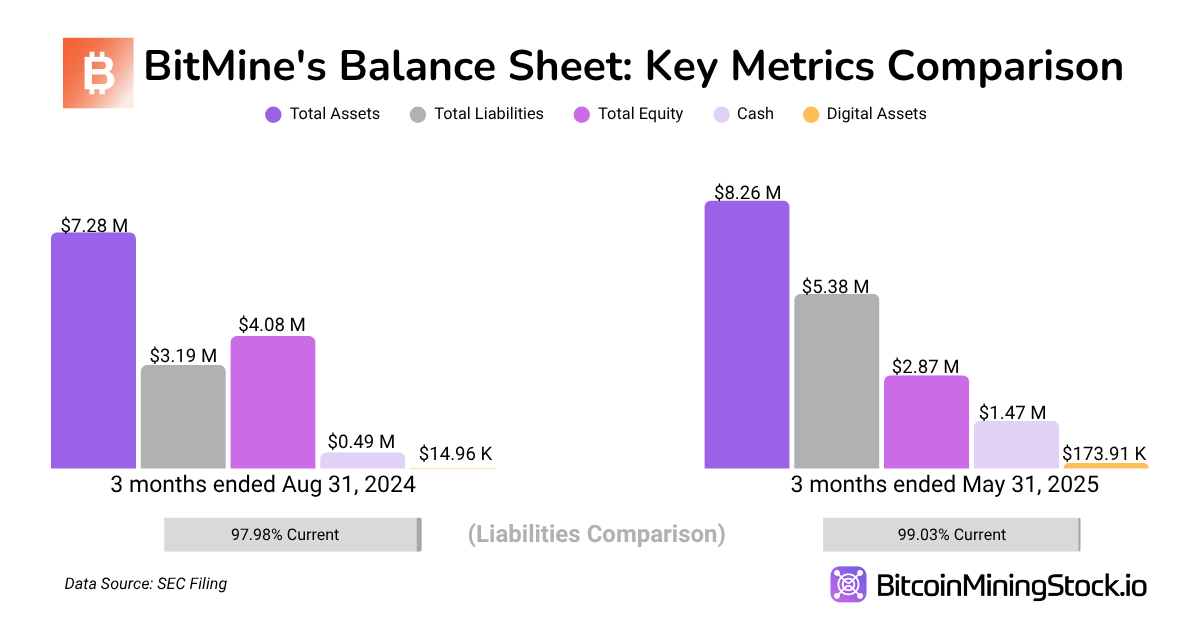

החברה דיווחה על סך כל הנכסים בגובה 8.26 מיליון דולר, המשקפת עלייה של 75.3% משנה לשנה. הצמיחה הנובעת מעלייה של 195% במזומנים ומקבילות מזומנים (מ-499,270 דולר ל-1.47 מיליון דולר) ועלייה של פי עשרה בהחזקות הקריפטו, העומדות כעת על 173,916 דולר. למרות שקריפטו עדיין מייצגת חלק צנוע מהנכסים בדו”ח הרבעוני הנוכחי, העלייה משקפת את השינויים של ביטמיין באסטרטגיית האוצר.

בצד החיובים, סך החיובים ירד ב-36.6% משנה לשנה ל-396,349 דולר, מה שמדגים שהחברה עדיין פועלת עם מינוף מינימלי. כמה חישובים מהירים: יחס השוטף עומד על ~3.99x ויחס מהיר הוא ~3.72x. שניהם מצביעים על כרית נזילות מספקת, עם מינוף מינימלי או לחץ פיננסי בטווח הקרוב.

עם זאת, המגמות בהון העצמי של בעלי המניות מצביעות על דינמיקה חשובה. הון העצמי ירד ב-29.6% משנה לשנה, ירד מ-4.08 מיליון דולר ל-2.87 מיליון דולר. הגורם העיקרי הייתה בנייה מתמשכת בגירעון המצטבר, שגדל ביותר מ-5 מיליון דולר במהלך השנה. הבניה המחסנה באמצע מגעל הכספים המצטבר, שבו ראוי לציון כי העלייה בהון העצמי במקביל מציינת אמון של המשקיעים, אך גם מציינת שהרקע הפיננסי של החברה עדיין מגיע בעיקר ממימון הון עצמי ולא מהרווחים השיווקים.

סך הכל, מאזן ביטמיין משקף פרופיל נזילות גבוהה ו-מינוף נמוך, שהנם פסיביים לכיווני מעבר בשלב מוקדם. אף על פי כן ביטמיין חיזקה את הנזילות והפחיתה חובות, עדיין לא הצליחה להמיר ההון שנאסף לביצועים תפעוליים.

הערכת שווי (נכון ל-31 במאי, 2025)

- שווי שוק: ~397 מיליון דולר

- שווי חברה (EV): ~384.5 מיליון דולר

- EV / הכנסות (TTM): ~80.6x

- P/S (מחיר למכירות): ~83.2x

- החזקות קריפטו / שווי שוק: ~0.04%

נ.ב. למרות שהחלתתי שיטות הערכת שווי סטנדרטיות כאן, החישובים עדיין לא כוללים את רכישות הביטקוין הטריות של ביטמיין ב-154.167 BTC, אסטרטגיית אוצר האת’ריום שפורסמה לאחרונה שנוסח לאחרונה או את הקפיצות המחודשות במחיר מניותיה. אני מתכננת לחזור להערכה זו כאשר מידע חדש יהפוך זמין.

אסטרטגיית האוצר של את’ריום

אסטרטגיית האוצר של את’ריום היא הסיפור המפתה ביותר בביטמיין, במיוחד עם המטרה שלה להפוך למחזרת האת’ריום הציבורית הגדולה ביותר. בואו לפענח את טום‘ס טיעון ארוך הטווח ב-ETH בהתבסס על ראיונותיו ופוסטים.

הסיבה של טום לי להקדים את ביטמיין באת’ריום מבוססת על הצמיחה הנפיצה של הסטייבלקוין ותפקידו הייחודי של את’ריום בתמיכתם. יותר ממחצית מכל הסטייבלקוינים כיום פועלים על רשת האת’ריום, ואסימונים אלה כעת מהווים כמעט שליש מכל דמי העסקאות שנוצרים באת’ריום. לפי לי, הסטייבלקוינים הם מה שה-ChatGPT היה ל-AI—יישום פורץ דרך שמניע אימוץ מיינסטרים ומוסדי.

התחזיות של האוצר האמריקני עצמו מראות שהיקף הסטייבלקוינים עשוי לגדול מכ-250 מיליארד דולר היום לכ-2 טריליון דולר. אם התחזיות מתממשות, הכנסות דמי העסקאות של את’ריום יכולות להתרחב פי עשרה. זה לא רק סיפור על DeFi—זה סיפור על תשתית. את’ריום יהפוך לשכבת הסליקה עבור חלק משמעותי מהזרמת המרכבה הגלובלית, מציב אותו כשכבה בסיסית של האקוסיסטם הפיננסי הדיגיטלי.

נראה שחברת ביטמיין מתכוונת להעתיק את התכנית של MicroStrategy, אך עם את’ריום. ההעלאה הפרטית של 250 מיליון דולר תשמש לבניית עתודות ETH, והחברה הצהירה כי תעקוב אחר ETH למניה כמדד ביצועים מרכזי. בתיאוריה, אם ETH יעלה בערך לאורך זמן, יכול להיגמרית בביטמיין כחברת פרוקסי לשיעור ה-ETH.

חברות ציבוריות אחרות גם מתאימות תכנית זו כוללות את SharpLink Gaming (אוצר את’ריום) ודפי דבלופמנט קורפ (אוצר סולאנה).

אסימוני רשתות אחרות מלבד BTC עומדים מול יותר אי ודאות רגולטורית, מה שמציג מורכבות נוספת לציות וחשבונאות—מרכיב חשוב שמשקיעים צריכים לקחת בחשבון.

מחשבות סופיות

השוק לא קונה את ביטמיין עבור הפעולות הכרייה שלה—הוא קונה את הרעיון של מה שהיא עשויה להיות. המעמד הנוכחי של החברה קטן, עם פחות מ-4,000 מכונות ASIC המותקנות בחמש אתרים—הרבה מאחורי הכורים הציבוריים המובילים. אך ביטמיין נסחרת מעל 50 דולר למניה, יותר משלוש פעמים גבוה יותר (בבסיס כל מניה) מאשר מתחרות גדולות כמו MARA, IREN, או CLSK, למרות יצירת הכנסות של רק כ-6 מיליון דולר על בסיס עקבות. בהינתן זאת, ירידה קצרה בטווח הקצר לא תהיה מפתיעה במהלך התפתחות אסטרטגיית האת’ריום.

מה שמעניין הוא ביטמיין אינה מציבה את עצמה ככורה שגור. הם לא מתמקדים רק בכרייה עצמית או באירוח, אלא מנסים להפוך לפלטפורמה לשוקי הון עבור אסטרטגיות ילידות ביטקוין ואת’ריום. זו חזון גדול—ובירור מוצא חן בעיני המשקיעים. ההנפקה הפרטית האחרונה שלהם של 250 מיליון דולר קיבלה תמיכה מרשימה מכרשיפים כגון MOZAYYX, קרן פאונדרס, פנטרה, FalconX, Republic Digital, Kraken, גלקסי דיגיטל, DCG, Diametric Capital, Occam Crest Management, וטומס לי.

עם האימוץ של את’ריום שנמצא בצמיחה, במיוחד עם ההנפקה הציבורית המוצלחת של סרקל, ישנם אמונה גדלות ש-ETH עשוי להיות הנכס האוצר הקרוב עבור תאגידים. אם זה יקרה, ביטמיין עשויה להיות בסופו של דבר כפרוקסי לזווית הזה.

עם זאת, האסטרטגיה של את’ריום עדיין בשלביה הראשונה, נסיונית ויקרה. הביוץ המשמעותי על זרוע האמונה של 250 מיליון דולר על החזקות ETH נותר לא מובהר. אך אם תתפתח, ביטמיין יכולה להפוך לשחקן מפתח בשינוי התאגידי ההולך והמתבסס לכיווני אסטרטגיות אוצר מבוססות את’ריום.

ברחבת המילים: יש לביטמיין סיכוי להפוך למיקרוסטרטגיה של את’ריום. אבל סוג כזה של פוטנציאל מגיע עם ציפיות גבוהות—וסיכונים גבוהים.